Ezek most a magyar gazdaság legfőbb kockázatai

ElemzésekA járvány második hulláma, visszaeső export és lakossági fogyasztás, csökkenő autóipari beruházások, megugró infláció, magasabb adósságpálya vagy egy nemzetközi eladói hullám kibontakozása. Néhány a legfontosabb veszélyforrások közül, melyek egyaránt veszélyeztetik a részvény- és kötvénypiacokat, valamint a magyar gazdaság gyors kilábalását.

Második hullám

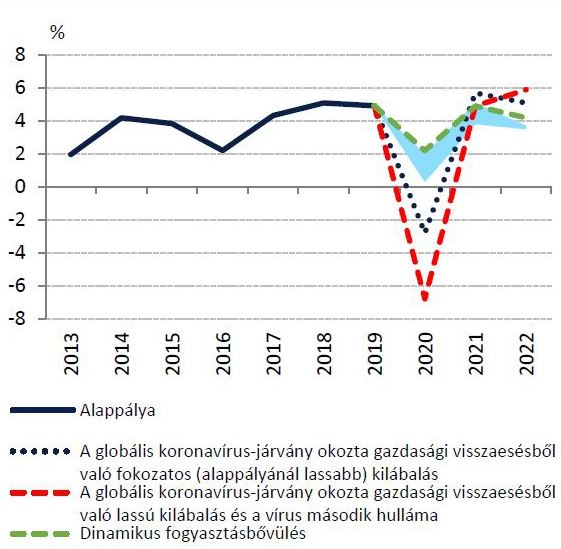

Nem meglepő módon napjainkban a legnagyobb kockázatot a koronavírus-járvány második hullámának kialakulása jelenti. A hazai fertőzésszámok ismételt fellángolása újabb társadalmi és gazdasági korlátozásokat tenne indokolttá, amely számottevő növekedési áldozattal járna.

A gazdasági kilábalás lehetséges pályái – MNB alternatív forgatókönyvek

Forrás: MNB

Egy második hullám esetén a külső kereslet is gyengébben alakulna, aminek hatására az exportvezérelt magyar gazdaság is alacsonyabb fokozatba kapcsolna.

Az export kiteszi a hazai GDP megközelítőleg 85 százalékát, miközben a teljes export 16 százalékát az autóipar adja.

Óvatossági megfontolások

Amennyiben a járványtól való félelem miatt óvatosabbá és takarékosabbá válik a lakosság, abban az esetben a gazdasági aktivitás alacsonyabb szinten ragadhatna. Elég, ha tízből csak egy vagy két ember nem fogyasztana annyit, máris visszafogottabban alakulna a gazdasági teljesítmény.

Válságok idején ráadásul a háztartások először a tartós fogyasztási cikkek vásárlását függesztik fel, amire az egyik legjobb példa az autóvásárlás.

Ugyan hazánkban a legmagasabb az autóipari beruházók megtérülései az uniós országok közül, a gépjárműszektort érintő aktuális nehézségek a beruházások elhalasztását vagy felfüggesztését okozhatják.

Ilyen kockázat lehet például az iparág technológiai transzformációja és növekvő forrásigénye, a világgazdaság lassulása és a globális gépjárműkereslet visszaesése, a károsanyag-kibocsátással kapcsolatos szigorodó szabályozás vagy az ellátási láncok akadozása.

A nemzetgazdasági beruházási rátánk 25 százalék felett történő stabilizálódása ugyanakkor az egyik kulcsa a gazdasági felzárkózásunknak.

Infláció

A koronavírusnak jelentős infláció-csökkentő hatásai vannak. Az inflációs cél elérése és a munkanélküliség leszorítása érdekében a jegybankok világszerte kötvényvásárlási programokat jelentettek be, melyeket ahol lehetett kamatcsökkentések is kísértek. A jegybankok mérlegei valósággal felrobbantak, és soha nem látott szintekre emelkedtek. Ennek hatására jelentősen növekszik a gazdaságban keringő (M2) pénzmennyiség.

Ekkora méretű globális monetáris politikai kísérletre még soha sem volt példa. Fennáll annak a kockázata, hogy a gazdaságban növekvő likviditás a korábban gondoltnál gyorsabban inflációs nyomáshoz vezethet.

Az olajárak napjainkban rendkívül alacsony szinteken mozognak a mérséklődő globális kereslet és a túlkínálatos piac miatt. Óriásiak azonban a Közel-Keleten a geopolitikai kockázatok. Irán már meglehetősen közel áll ahhoz, hogy atomfegyverrel rendelkezzen. Ezt az Egyesült Államok és Izrael láthatóan szeretné megakadályozni. Nem kizárt egy katonai konfliktus kialakulása sem, ami az egekbe repítené az olajárakat és ezáltal a fogyasztói árindexet. Igaz, ennek viszonylag alacsony az esélye az őszi amerikai elnökválasztás előtt.

Végezetül, amennyiben a vártnál gyorsabban lábalna ki a világgazdaság, az szintén növelné az inflációs nyomást.

Magasabb inflációs mutatók esetén a jegybankoknak szigorítaniuk kellene az extrém laza monetáris kondíciókon, amely többek között részvény- és kötvénypiaci eséshez, illetve nagyobb piaci volatilitáshoz, kilengésekhez vezethetne.

Államadósság

A járvány második hulláma esetén a fennáll egy recesszió veszélye is az idei évben Magyarországon, amit a munkanélküliség megemelkedése, a fogyasztás mérséklődése és számos kkv szereplő csődje kísérne.

Egy ilyen környezetben az állami bevételek lényegesen alacsonyabbak lehetnének a korábban gondoltnál, amely a gyengébb gazdasági teljesítménnyel együtt a GDP arányos bruttó államadósság átmeneti megugrásához vezethetne. Egy ilyen eshetőség során a költségvetési mozgástér szűkülne, ami korlátozná a támogató gazdaságvédelmi intézkedések bevethetőségét vagy kibővíthetőségét.

Az MNB az idei évre 3,8 százalékos költségvetési hiányra számít az alappálya szerint. Ez viszont akkor valósul meg, ha a hazai GDP 0,3-2,0 százalék közötti értékkel bővül. Ellenkező esetben az állami támogató kiadások csökkentésére vagy az éves deficitcél megemelésére lenne szükség.

Nem teljesítő hitelállomány

A hiteltörlesztési moratóriumnak köszönhetően nagyságrendileg 3600 milliárd forint maradhat a magyar háztartásoknál és vállalkozásoknál az idei évben. Ebből az összegből 1100 milliárd forintot a családok, 2500 milliárd forintot pedig a vállalkozások spórolhatnak meg.

Attól függően, hogy lesz-e a járványnak második hulláma a nem-teljesítő hitelállomány akár jelentősen is megemelkedhet, amely komoly veszteségeket okozhat a bankszektornak. A növekvő kockázati költségek hatására a bankok jövőbeni hitelezési gyakorlata szigorúbbá válhatna, ami visszafogná a GDP-pályát is. A moratórium az év végén jár majd le.

Azt azonban fontos kihangsúlyozni, hogy a hazai bankrendszer meglehetősen ellenálló. A szektor tőkemegfelelése magas, a CET 1 mutató 15,3 százalékon állt az idei első negyedév végén. Sokat segít az is, hogy a bankok tavaly a második félévben jellemzően már sokkal óvatosabban hiteleztek.

Kereskedelmi háború

Ugyan távolinak tűnik, de valójában mégsem az. Az Egyesült Államok és Kína közötti kereskedelmi megállapodás veszélyben van, ezáltal fennáll egy újabb komolyabb adok-kapoknak a veszélye. Egy tényleges kereskedelmi háború kiújulásának ugyanakkor az őszi amerikai választások előtt alacsony az esélye. Választást ugyanis csak erős gazdasággal lehet nyerni.

Amennyiben Donald Trump marad az Egyesült Államok elnöke, abban az esetben ismételten felerősödhet a protekcionista politika. Az amerikai fél szerint Kína nem tartja be korábbi vállalásait. Egy újabb kereskedelmi háború a világgazdaság lassulásával, valamint a nemzetközi kockázatvállalási étvágy csökkenésével és tőzsdei szabadesésekkel járna.

Szintén komoly kockázatot jelent, hogy kivet-e az Egyesült Államok újabb védővámokat az európai uniós termékekre. Az amerikai védővámok ráadásul jó eséllyel a jelenleg meglehetősen sérülékeny német autóipart céloznák. Egy ilyen forgatókönyv szintén átírná az uniós országok növekedési pályáját.

Adóssághegyek

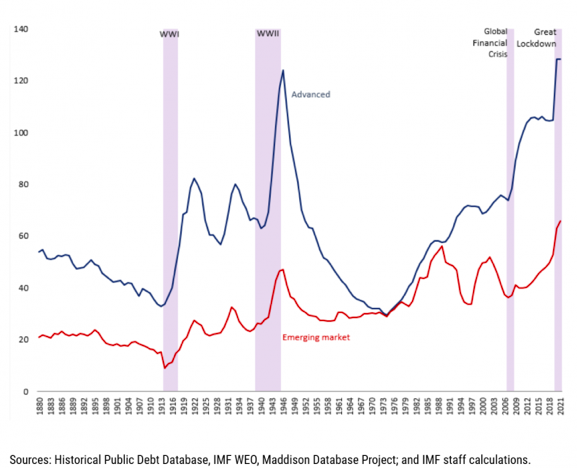

A Nemzetközi Valutaalap (IMF) becslése alapján a második világháború óta nem állt ilyen magas szinteken a fejlett országok GDP arányos bruttó államadóssága. Idén ráadásul a költségvetési mentőcsomagok hatására óriásit ugrik a mutató, amely komoly fenntarthatósági kérdéseket vet fel.

Fejlett és fejlődő országok államadósságának alakulása a GDP százalékában

Forrás: IMF

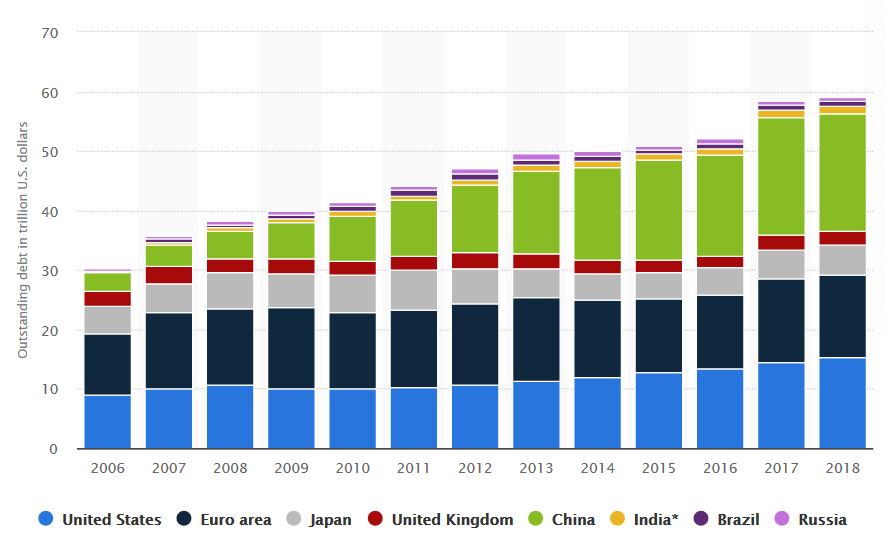

A fejlett és a fejlődő országokban a nem-pénzügyi vállalatok hitelállománya is egy duplázódáson ment keresztül az elmúlt közel 15 év során.

Nem-pénzügyi vállalatok hitelállományának alakulása, ezermilliárd dollár

Forrás: Statista

A vállalati adósság és az államadósság gigantikus mérete számottevően növeli a jövőbeli csődkockázatok esélyét. A kamatterhek gyakorlatilag nem növekedhetnek érdemben, mert azonnal összeroppanna a rendszer. A kamatkörnyezetnek tehát alacsony szinten kell maradnia. Következésképpen a jegybankok a legvégsőkig fenn akarják majd tartani a támogató pénzpolitikát. Emiatt is lenne nagyon fájó, ha a fenti okok miatt az infláció gyorsabban emelkedni kezdene.

Kína

Kínában tavaly a vállalati, a lakossági és az államadósság együttes értéke a kínai GDP 303 százalékára emelkedett a Reuters összesítése alapján. A kereskedelmi feszültségek, a koronavírus és a kínai gazdaság strukturális átalakulása miatt a helyzet azóta sem lett könnyebb.

A világgazdaság motorját képező kínai gazdaság jelentős lassulása és a csődszámok megugrása komoly kockázatot jelent az Európai Unió, Németország és végezetül hazánk számára is.