Meddig tart még minden idők leghosszabb tőzsdei emelkedése?

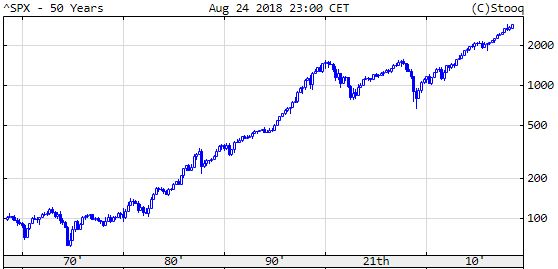

EgyébTíz évvel ezelőtt még csak ilyenkor kezdett recsegni-ropogni a világ a válság súlya alatt, az utána kezdődött tőzsdei fellendülés mégis 9 és fél éve zajlik, amit ráadásul sokan az eddigi leghosszabbnak is tartanak. Valóban az-e, és meddig tarthat még? Különös, de úgy tűnik, hogy közvetve a válság következménye a világ legnagyobb fellendülése.

Azt hittük, vége

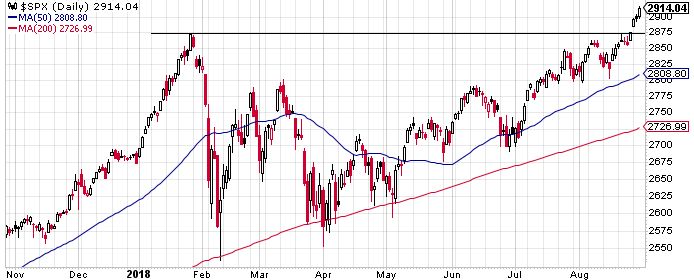

Februárban az volt a kérdés, hogy a pánikszerű tőzsdei eladások, melyek egy rövidtávú összeomlásához vezettek különösen Amerikában, vajon véget vetettek-e a 9 éves emelkedő trendnek, ahogy gyakran nevezik, a bikapiacnak. Nos, a kérdésre most választ kaptunk: a főbb amerikai indexek most új történelmi csúcsot értek el, túlszárnyalva januári értékeiket, így az emelkedő trend töretlen, mindezt úgy, hogy a grafikonon piros vonallal jelölt 200 napos mozgóátlag alá csak 1-1 napra került az index, ami nagyon erős trendre utal. S&P 500 index, idei év: túlszárnyalta a januári csúcsot. Forrás: stockcharts.com

A leghosszabb?

Egyúttal sok elemző úgy ítéli meg, hogy ezzel be is következett a tőzsdetörténelem leghosszabb fellendülése, túlszárnyalva azt, amely 1990 végétől 2000 tavaszáig tartott. Nos, ha azt tekintjük mérvadónak, valóban így van, és kétségtelen, hogy közel 10 év az mindenképpen páratlanul hosszú időszak, hisz sok befektető nem is tudja, milyen az ellenkezője. Aki nem élte át a piacon a 2008-as válságot, azt hiheti, hogy az árak örökké csak emelkednek, és ez még sok gond forrása lehet a jövőben.Megítélés kérdése

Ami a korábbi fellendülések hosszúságát illeti, vannak eltérő vélemények is, például egy olyan, hogy a múlt évezred végének fellendülése tulajdonképpen már az 1987 őszi elhíresült egynapos, 25 százalékos összeomlás után egy éven belül elkezdődött, ami 1990-ben történt, az csak egy szúnyogcsípés volt a piacnak: egy gyors, nagy visszaesés akkor, amikor Szaddam Husszein Irakja lerohanta szomszédját, Kuvaitot. Ez a visszaesés azonban csak rövid ideig tartott, mivel az Egyesült Államok és szövetségesei azonnal döntést hoztak, hogy felszabadítják a kis országot, így a tőzsdei emelkedés már azelőtt megindulhatott, hogy a hadművelet elkezdődött volna.20 százalék

Az emelkedő trend kritériumának a legtöbben azt tekintik, hogy egy adott pénzügyi instrumentum vagy mérőszám, esetünkben egy tőzsdeindex, ne essen többet a legmagasabb elért értékéhez képest, mint 20 százalékot. Ez részvényeknél vagy áruféleségeknél nem működne, hisz még a legstabilabb egyedi eszközök is könnyedén mozognak ennél többet, ezzel szemben a két, napjainkban is legfontosabb amerikai tőzsdeindex, az S&P 500 és a Nasdaq Composite már elég stabil ahhoz, hogy ez a szabály működjön. Mindkét index úgy emelkedik immár 9 és fél éve, hogy nem volt közben 20 százalékos, vagy annál nagyobb visszaesés. Az S&P 500 index a válság idején 700 pontig esett, most 2870 körül van: ez négyszeres, azaz 300 százalékos emelkedés. A Nasdaq esetében még szebb a teljesítmény: 1300 pont volt 2009 márciusában, most pedig közelíti a 8000 pontot, így hatszoros, azaz ötszáz százalékos emelkedés zajlott. Akárhogy is nézzük, páratlan teljesítmény.9, 12 vagy 18 év?

Nos, a 20 százalékos szabály szerint valóban ez a leghosszabb fellendülés, de ha egy kicsit többet engedünk meg, azzal a feltétellel, hogy az ennél nagyobb visszaesés és annak korrekciója pár hónapnál többet nem vesz igénybe, akkor valóban 12 évesnél is hosszabb volt az előző fellendülés. Sőt, a grafikont alaposabban megnézve akár 18 évesnek is tekinthetjük, hisz 1982-ben indult meg trendszerűen, csak 1987-ben túlszaladtak az árak, majd ősszel összeroppantak, de utána folytatódott a fellendülés.