10 éves mélyponton az európai nagybankok

ElemzésekTartósan alacsony kamatkörnyezet, negatív betéti kamatlábak, szűkülő banki kamatmarzsok, romló makrogazdasági kilátások és egyre jobban tornyosuló politikai kockázatok. Nincsenek könnyű helyzetben az eurózóna bankjai. Ez az árfolyamukon is meglátszik, ami a 2008-as globális pénzügyi válság idején tapasztalt szinteknél jár. A gyenge lábakon álló banki profitabilitás és a gazdasági lassulás idővel a kockázati költségek megemelkedéséhez és akár visszafogottabb hitelezéshez is vezethet. Egy ilyen nemzetközi környezetben az OTP Banknak mégis sikerült történelmi csúcsra emelkednie. Összegezzük a mögöttes okokat.

Viharfelhők az eurózóna bankszektora felett

Az inflációs pálya süllyedésével és a romló növekedési kilátásokkal párhuzamosan egyre inkább fennáll a veszélye, hogy alacsony szinteken ragadnak az inflációs várakozások is. Válaszul a kialakult helyzetre szeptemberben egy széleskörű lazító intézkedéscsomagot jelentett be az Európai Központi Bank (EKB).

Többek között mínusz 0,50 százalékra csökkentette az EKB a betéti kamatlábakat, illetve évente 240 milliárd eurót zúdít rá a gazdaságra az új eszközvásárlási programjának keretében.

Ennek hatására tovább csökkennek a hitelek kamatai, miközben a (többszintű) negatív betéti kamatlábak veszteségeket okoznak a bankoknak. Az alacsonyabb kamatlábak következtében szűkül a banki kamatmarzs, amely akár tartósan is történelmi mélypontokon maradhat a jelenlegi kilátások tükrében.

A banki könyvekben lévő állampapír portfóliók miatt nem kedvez a bankoknak a kötvénypiaci hozamok süllyedése sem. A helyzet extrémitását jól mutatja, hogy napjainkban a teljes német hozamgörbe – a 3 hónapos állampapíroktól a 30 éves kötvényekig – a negatív tartományban van. Az abszolút kockázatmentes német kötvénypiaci hozamok ráadásul lefelé húzzák a többi európai ország kötvényhozamait is.

A kereskedelmi háború hatására ezenfelül már alig képes növekedni az eurózóna, miközben Németország technikai recesszióba süllyedhet.

A borúsabb makrogazdasági környezet a hitelportfóliók romlását, és a kockázati költségek megemelkedését eredményezheti. A csökkenő banki eredménytermelő képességgel párhuzamosan pedig egyre óvatosabban hitelezhetnek a pénzintézetek a jövőben, ami akár a hitelezési dinamika lassulásához vezethet.

Kereskedelmi háborús veszélyek

A gyengülő makrogazdasági kép, a kereskedelmi háború, és protekcionista intézkedések komoly kockázatot jelentenek az adósok fizetőképességére és a profitszámokra nézve. Elég csak arra gondolni, hogy mi történne a recesszió szélén lévő Németországgal, ha Donald Trump megadóztatná a német feldolgozóipar jelentős részét képviselő autógyártókat.

Az autóipar állapota a német gazdaság számára kritikus, miután a szektor 820 ezer állást biztosít Németországon belül. Ezzel párhuzamosan az autógyártók 423 milliárd eurós összesített bevételt értek el 2017-ben, ami a német GDP több mint 5 százaléka. Ennek tetejébe Németország által előállított autók 77 százalékát exportálják.

Az idei első félévben például már 12 százalékkal csökkent a német autók gyártási volumene. A Mercedes-Benz típusú autókat gyártó Daimler a második negyedévben 1,6 milliárd eurós veszteséget jelentett, ami részben a zsugorodó kínai és amerikai értékesítésekkel magyarázható.

10 éves mélypont

Az eurózóna 30 legnagyobb bankját tömörítő alap (iShares EURO STOXX Banks 30 ETF) a 2008-as globális pénzügyi válság idején látott szintekre csúszott vissza az elmúlt hónapokban. Németországban különösen rossz a helyzet a Deutsche Bank és a Commrezbank súlyos veszteségeket szenved el az alacsony kamat és hozamkörnyezetben, ami a 10 éves mélypontokon lévő árfolyamukon is látszik.

Ennek hatására a bankrészvények árazása is meglehetősen alacsony. A P/BV, vagyis az árfolyam/könyv szerinti érték mutató számos európai bank esetében egy alatti.

Az OTP viszont történelmi csúcson

Az elmúlt napokban soha nem látott magasságokba emelkedtek az OTP részvények. A kiemelkedő teljesítmény számos tényezővel magyarázható.

Az OTP Csoport éves profitja szépen bővül, mára már meghaladja az egymilliárd eurót. A sajáttőke arányos eredmény ezzel párhuzamosan megközelítette a 19 százalékot az idei első félévben, ami kimagasló érték.

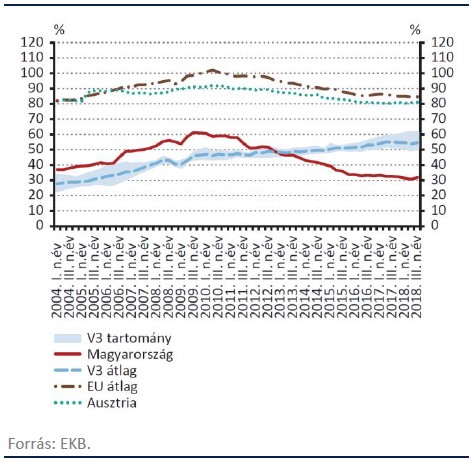

A magyar bankrendszerben, ezáltal az OTP Bankban is komoly tartalékok vannak, tekintve, hogy Magyarországon rendkívül alacsony a magánszektor GDP arányos hitelállománya. Ez az érték nem sokkal haladja meg a GDP 30 százalékát. Összehasonlításképpen az eurózóna átlaga 80 százalék körül van. Hatalmas tehát még a tér a hitelállomány növelése előtt, ezért nem is csoda, hogy kedvelik a befektetők az OTP Bank részvényeit.

Magánszektor GDP arányos hitelállománya

Az alacsony kamatkörnyezetnek és a rendkívül erős hazai gazdasági teljesítménynek köszönhetően az elkövetkezendő években nagy valószínűséggel felfuthat a hitelállomány, ami számottevően növelné a kamatbevételeket. Utóbbit az OTP Csoport közelmúltban végrehajtott sikeres akvizíciói és az ebből keletkező szinergiahatások is segítik.

Az OTP leánybankjainak eredmény hozzájárulása mi több folyamatosan növekszik. A tendenciát támogatja a közép-kelet-európai régió meglehetősen dinamikus GDP bővülése.

A részvények emelkedését még az sem tudta fékezni, hogy az alacsony külső infláció idővel hazánkba is begyűrűzik, ami által idehaza is tartósan alacsonyabb lehet a kamatkörnyezet és szűkek maradhatnak a banki kamatmarzsok. Az OTP Bank esetében a kamatmarzs mellesleg enyhén 4 százalék felett stabilizálódik.

Növekedési oldalról is erős a kontraszt. A magyar gazdaság GDP növekedési üteme legalább 2 százalékponttal meghaladhatja az eurózóna növekedési ütemét az elkövetkezendő 3 évben. A kedvezőbb hazai gazdasági környezetnek köszönhetően a hitelportfólió minősége és a kockázati költségek is kedvezőbben alakulhatnak.

Végezetül az OTP Csoport működése kifejezetten stabil, a tőkemegfelelési mutató 17,4 százalékon áll.