A kockázatok, amelyek a legjobban fenyegetik a gazdasági növekedést

ElemzésekMegugró infláció, szigorodó pénzpolitika, újabb járványhullám és az ellátási láncok akadozása. Néhány a legfontosabb kockázatok közül, melyek visszavethetik a kilábalás sebességét Európában és Magyarországon is.

Az infláció mind Európában mind az Egyesült Államokban lendületesen emelkedik.

A járvány után megugró gazdasági aktivitás, a több ágazatban fellépő kapacitáshiány, az ellátási láncok akadozása és a nyersanyagárak elszállása miatt megemelkedett az árdinamika.

Amennyiben a vártnál magasabban alakul az inflációs pálya, abban az esetben a nagyobb jegybankoknak gyorsabban kell szigorítaniuk a pénzpolitikán. Ez kamatemelésekben és a piacok számára kulcsfontosságú kötvényvásárlási programok mérséklésében, kivezetésében ölthet testet.

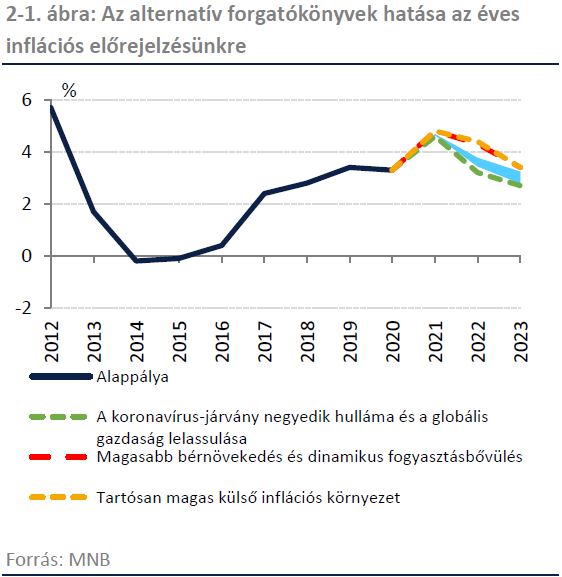

Ha szigorítanak a nemzetközi vizeken, akkor egy magasabb inflációs környezetben a Magyar Nemzeti Banknak is cselekednie kell.

Az MNB legfrissebb, szeptemberi előrejelzései alapján idén 4,6-4,7 százalék, 2022-ben pedig 3,4-3,8 százalék lehet az infláció.

A monetáris politikai döntések jellemzően egy év elteltével kezdik jobban éreztetni a hatásukat. Emiatt a jövő évi inflációra fókuszál leginkább a Monetáris Tanács.

Az inflációs kockázatok jelenleg felfelé mutatnak. Ha tovább súlyosbodnak a zavarok az ellátási láncokban és tovább folytatódik a nyersanyagok erőteljes drágulása, akkor magasabb szintekre kerülhet az inflációs pálya Magyarországon.

Szintén felfelé mutató kockázatként van jelen a munkaerőhiány és a bérek dinamikus emelkedése.

Ezen alternatív forgatókönyvekre az MNB is felhívta a figyelmet.

Ha megvalósul a magasabb inflációs pálya, az gyakorlatilag azt jelenti, hogy 2022-ben is a 4 százalékos toleranciahatár felett lehet az infláció hazánkban.

Ez viszont már tartósan magasabb a fogyasztói árindexet von maga után, ami további, jelentősebb monetáris politikai szigorítást tehet szükségessé. Ez utóbbi azért is lenne szükséges, hogy az inflációs várakozok ne szálljanak el, hisezn később sokkal nehezebb visszafordítani a folyamatot. A devizaárfolyamok és az importált infláció szempontjából sem mindegy, hogy mikor és miként reagál a jegybank.

A pénzpolitika szigorítása megdrágítaná a finanszírozási költségeket. Az emelkedő hitelkamatok fékeznék a beruházásokat és a fogyasztást, ezáltal a gazdasági növekedést.

Koronavírus újabb hulláma

Sajnos továbbra sem elhanyagolható a kockázata a koronavírus újabb mutációinak és a járvány újabb hullámainak. Magyarországon az átoltottsági arány 60 százalék körüli, amivel nagyjából az unió középmezőnyébe tartozunk.

Ahhoz, hogy a koronavírus esetleges újabb hullámait nagyobb biztonsággal megakadályozzuk, legalább 66 százalék feletti átoltottsági arányra lenne szükség.

Ha újabb lezárások jönnének az esetszámok felpörgése miatt, az érdemi GDP növekedési áldozattal és a költségvetési hiány további megugrásával járna. Különösen a szolgáltató szektorban, azon belül is a vendéglátó ágazatban kerülhetne csődközelbe számos vállalkozás.

Ellátási láncok

Az ellátási láncok akadozása miatt több termékből is hiány alakult ki világszerte. Erre jó példa a globális chiphiány, ami a Magyarországon működő autógyártókat is érinti.

A KSH adatai alapján júliusban a feldolgozóipari termelés negyedét képviselő járműgyártás 6,7 százalékkal csökkent éves alapon. Ez elsősorban a gyárleállások, valamint az egyműszakos munkarend következménye, melyek mind a chiphiányra vezethetők vissza.

Több autógyár esetében napokon múlik, hogy megérkezik-e a megfelelő alkatrész, illetve már több alkalommal a termelésük visszafogására kényszerültek a szereplők.

A Magyar Gépjárműipari Egyesület korábbi várakozása alapján az autógyártók a későbbiekben fokozhatják a termelésüket és behozhatják a lemaradás nagyját.

A chiphiány azonban a vártnál jobban elhúzódik, ezáltal egyre nagyobb az elveszett termelés kockázata. Jelen állás szerint 2022 közepétől várható egy erőteljesebb normalizáció a piacon. Ha ez a dátum kitolódik, az negatívan hatna az ipari termelésre.

Evergrande

A kínai Evergrande ingatlanpiaci óriás csődközeli helyzete növeli a fertőzésveszélyt a kínai gazdaságban. A társaság mintegy 300 milliárd dollárnyi kötelezettséget halmozott fel, beleértve 100 milliárd dollár körüli adósságot.

A kínai ingatlanpiaci és banki szereplők, illetve a befektetői hangulat szempontjából kritikus fontosságú, hogy miként menedzseli Kína a jelenlegi helyzetet.

Hitelmoratórium kifutása

Kockázatként meg lehet említeni a hiteltörlesztési moratórium majdani kifutását. Azonban minden bizonnyal néhány százalék lesz addigra azok aránya, akik nem tudnak teljesíteni vagy a hiteleik átütemezésére szorulnak. Ez viszont nem jelent rendszerszintű nehézségeket.

Választások

A jelek szerint kiélezett választási küzdelemre kell felkészülni 2022 tavaszán. Ha irányváltás következne be a hazai politikai életben, annak negatív gazdasági hatásai lehetnének, hiszen számos beruházás elakadhatna, miközben megnőne a bizonytalanság.

Uniós pénzek

Az uniós helyreállítási alapból befolyó pénzek késése szintén negatív fejlemény lenne. Ezt a kockázatot ugyanakkor sikerült enyhíteni az Államadósságkezelő Központ durván 5,5 milliárd eurós összértékű devizakötvény kibocsátásával, mely előfinanszírozási célokat szolgál.

A kibocsátásra ráadásul akkor került sor, amikor a nagy jegybankok gőzerővel kötvényeket vásárolnak, azaz mélyen vannak a kötvénypiaci hozamok és olcsón lehet forrást bevonni.