Akkumulátorgyárak: Svédország és Magyarország példája erősen eltér

ElemzésekSok országban megéri az akkumulátorgyártás, de több tényező együttállásán múlik a siker. A skandináv országok akkumulátorgyártásával összehasonlítva Magyarországon sokkal kevésbé éri meg az iparág állami támogatása, számos ok miatt, amelyekből csak az egyik a gyárak magas energia- és vízigénye.

Gazdasági húzóágazattá nőtte ki magát az akkumulátorgyártás Magyarországon és mostanra a hazánkba áramló külföldi működőtőke (FDI) hatalmas szeletét hasítja ki az ágazat. Az iparfejlesztésnek ezen új iránya exportmérleg javulással, új munkahelyekkel és plusz adóbevételekkel kecsegtet azonban számos kérdést is felvet.

A kínai CATL Debrecenbe tervezett akkumulátorgyára a környezetvédelmi, fenntarthatósági kérdések mellett elsősorban versenyképességi vitákat váltott ki.

A világ élvonalában

Az elmúlt években a magyar gazdaság egyik húzóágazatává vált az akkumulátorgyártás – olvasható Győrffy Dórának, a Budapesti Corvinus Egyetem tanárának a Közgazdasági Szemlében megjelent tanulmányában.

A svédországi és hazai akkumulátorgyártást összehasonlító elemzés szerint az elektromos autók gyors terjedése és a Kínától való függés csökkentése az egész Európai Unió egyik stratégiai kihívásává teszi az akkumulátorgyártást.

Ezzel párhuzamosan a magyar iparpolitikán belül is kiemelt jelentőségre tett szert az akkumulátor ágazat. Ezt jól mutatja, hogy hazánk 2027-re várhatóan 194 gigawattóra akkumulátorgyártó kapacitással fog rendelkezni, ami világszinten a negyedik legnagyobb lesz Kína, az Egyesült Államok és Németország után.

Munkaerő-piaci szempontból azonosíthatóak egyértelmű pozitív hozadékai ennek a folyamatnak. Az autóipar folyamatos robotizációja miatt esetlegesen megszűnő munkahelyek helyett ugyanis az akkumulátoripar rengeteg munkavállalót felszívhat, ami segíthet fenntartani a szinte teljes foglalkoztatottságot.

Ezen túl az sem elhanyagolhat szempont, hogy tavaly a hazánkba érkező FDI 73 százalékát az akkumulátoriparba és a járműgyártásba érkező források tették ki. Így a gazdasági növekedés szempontjából oly fontos beruházásokat nagyon erősen húzta ez a szegmens.

A fenti előnyök azonban megkérdőjelezhetőek a tanulmány alapján. Győrffy Dóra kiemeli: a magyar stratégia leginkább a klasszikus szocialista rendszer gyakorlatához áll közel, míg a svéd példa a 21. század iparpolitikai elképzeléseit tükrözi.

FDI: csökkent a szolgáltató szektor aránya

A szerző már az iparnak az ország FDI állományán belül tapasztalható dominanciája kapcsán felhívja egy fontos tényezőre a figyelmet.

Ez alapján hazánkba a 2015-ös évet követően folyamatosan nőtt az országba áramló működőtőke állományon belül a feldolgozóipar aránya és ezzel párhuzamosan mérséklődött a szolgáltató szektor részesedése. Eközben azonban a magyar GDP-n belül a feldolgozóipar és a szolgáltató szektor részesedése nem változott érdemben.

A szolgáltató szektor a GDP-nek nagyságrendileg a 70 százalékát adta a 2008 és 2021 közötti időszakban, míg a feldolgozóipar ugyanebben az időintervallumban a bruttó hazai termék mintegy 20 százalékát tette ki.

Ennek ellenére a szolgáltató szektor befektetéseivel szemben alapvetően a feldolgozóipari ágazatban tevékenykedő, nagyrészt exportra termelő multinacionális vállalatok beruházásait támogatta az utóbbi években a magyar állam. Ez több közgazdász szerint az alacsony hozzáadott értéket előállító feldolgozóipari koncentráció csapdájához vezethet.

Elektromos hálózat

Az iparág kritikus elemei a földterület, a víz, az energia és a munkaerő: egyrészt az akkumulátorgyárak igen jelentős földterületeket igényelnek.

A tanulmány számba veszi a hazai nagy üzemeket:

- a gödi Samsung akkumulátorgyár immár 420 hektáron terül el, míg

- a komáromi SK Battery 46 hektáron termel, az iváncsai SK On Hungary pedig 135 hektáron termel.

- A debreceni kínai beruházás tervezetten 221 hektárt vehet majd igénybe.

Ezek hatalmas, ráadásul egytől egyig vagy lakott településhez közel fekvő, vagy mezőgazdasági szempontból jó adottságú (vagy a kettő együtt, lásd Debrecen) földterületek.

Az értékes földterületek elfoglalása mellett kiemelkedő energiaigénnyel rendelkezik az ágazat.

Bár ez alapvetően technológiafüggő, de általánosan 1 kilowattóra akkumulátorkapacitáshoz körülbelül 41,5-60 kilowattóra energiára van szükség, ennek valamivel több mint a fele földgáz, míg közel fele elektromos áram.A fenti számok alapján a CATL Debrecenbe tervezett 100 gigawattórás kapacitása mintegy 4150-6000 gigawattóra energiát igényel.

Hogy ez mennyire nagy energiamennyiséget jelent, azt jól szemlélteti, hogy Paks 4 blokkjának éves kapacitása 16 055 gigawattóra, ennek tehát körülbelül egynegyedét, azaz egy teljes paksi blokk kapacitását elvinné a debreceni üzem, nem beszélve arról, hogy ennek az energiamennyiségnek az üzembe juttatásához milyen kapacitású hálózatra van szükség.

Az említett hálózati kapacitás ráadásul pillanatnyilag nem áll rendelkezésre, ezt jól jelzi, hogy még a lakossági napelemek által megtermelt energiamennyiséget sem képes befogadni a magyar hálózat.

Ez tehát azt jelenti, hogy az egész magyar villamos-energia rendszer felújításra szorul. Az energiaigényekkel kapcsolatban egyébként összességében az jelenti a problémát, hogy hazánk jelenleg is jelentős mértékben támaszkodik az energiaimportra, miközben az akkumulátorgyártás főképp akkor hoz fenntarthatósági hasznot, ha zöld, fenntartható energiaforrásból származik a hozzá felhasznált energia.

Így Magyarországnak nincs komparatív előnye az energiaigényes tevékenységekben, köztük az akkumulátorgyártásban sem – állapítja meg a szerző.

A víz szerepe

Az akkumulátorgyárak óriási vízigénnyel bírnak. Ezt jól példázza a gödi akkumulátorüzem vízfelhasználása, ami összesen egy 87 500 fős lakosságú város felhasználásának felel meg. Utóbbi alapvetően két szempontból jelent problémát. Egyrészt a globális időjárás változás hatására a víz egyre szűkösebben és válto áll a rendelkezézékonyan áll rendelkezésre, másrészt egy ilyen üzem ellátása jelentős vízközmű beruházásokat igényel, amelyek szükségszerűen versenyeznek a lakosság, a mezőgazdaság, vagy éppen a környezet igényeivel.

Alacsony hozzáadott érték

Magyarországon kutatás-fejlesztési tevékenység hiányában és a magas fokú automatizáltság következtében elsősorban alacsony hozzáadott értékkel bíró, alacsony képzettségi igényű munkahelyek teremtődnek az akkumulátoripari beruházásokkal.

Mindeközben hazánkban már nem áll rendelkezésre a szükséges mennyiségű munkaerő az új beruházásokhoz, ezért ezekhez importálni kényszerülnek a munkaerőt. A gödi akkumulátor-üzemben például 2020-ban a 3594 fős munkavállalói létszámból csupán 1859 fő volt magyar, ebből csupán 94 fő gödi lakos, míg 1566 ukrán és 115 koreai dolgozója volt a gyárnak.

Emellett a gyártáshoz szükséges alapanyagok beszerzése geopolitikai kitettséggel is fenyeget, mivel az itthon megtelepedett gyártók olyan akkumulátorokat gyártanak, melyek főbb alapanyagai főképp Kínából és Oroszországból származnak.

A globális értékláncokkal kapcsolatban jól ismert összefüggés, hogy magas hozzáadott érték egyrészt a kutatás-fejlesztés, tervezés, értékláncépítés, másrészt az értékesítés, márkaérték-növelés, vevőkkel való kapcsolattartás terén keletkezik.

A kínai tulajdonos jól jár

A legalacsonyabb haszon a gyártáson és az összeszerelésen van. Az akkumulátor-értékláncban a legnagyobb hozzáadott érték a felhasználás során jelenik meg, azaz az elektromos autóban – az előrejelzések szerint 2030-ra 110–130 milliárd dolláros jövedelem keletkezik ebben a fázisban, míg az akkumulátor gyártási folyamatában 14–31 milliárd dollár.

A fent említett haszon értelemszerűen az üzem tulajdonosáé, Magyarországnak alapvetően az adókon, járulékokon keresztül keletkezik bevétele.

Egyrészt a munkavállalók után kifizetett adókon és járulékokon, másrészt az itthon keletkezett nyereség után fizetett adókon és egyéb adóterheken keresztül. Így ez tekinthető az akkumulátorgyártás hasznának hazánkra nézve.

A skandináv modell

A három északi ország jelentős komparatív előnyökkel rendelkezik a teljes akkumulátorértékláncban.

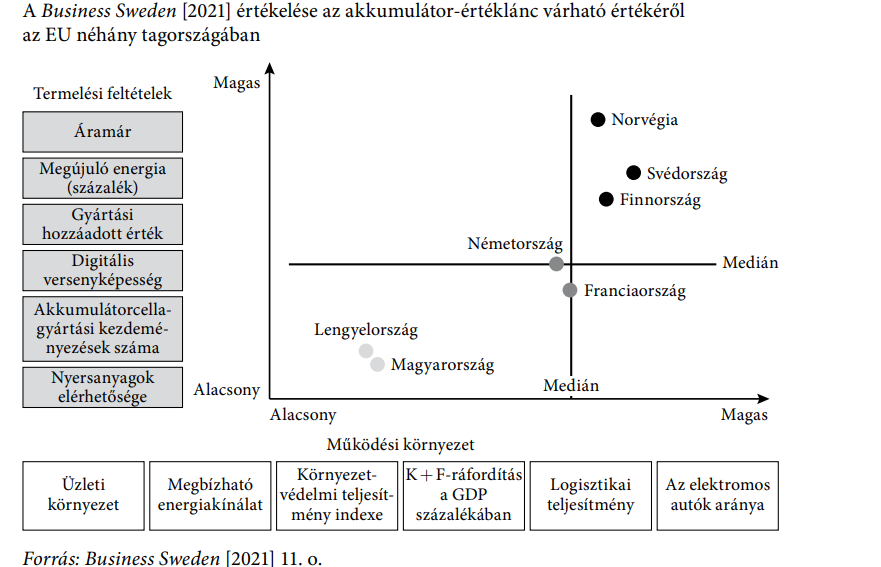

A Business Sweden 2021-es elemzése szerint Finnország, Norvégia és Svédország eltérő előnyökkel rendelkezik az értékláncban, de együtt vizsgálva őket elmondható, hogy

- számos szükséges nyersanyagot helyben bányásznak,

- rendelkezésre áll a szükséges mennyiségű megújuló energia,

- a hideg éghajlat miatt jóval kevesebb energiát és vizet igényelnek a hűtési folyamatok,

- komoly kutatás-fejlesztési bázis és képzett munkaerő van az iparágban,

- kiváló az infrastruktúra,

- komoly tapasztalatuk van az újrahasznosítási folyamatokban is.

Magyarországgal kapcsolatban a Business Sweden szerint mind az általános üzleti klíma, mind a gyártás követelményei alacsony értéket jeleznek az ország számára. Ugyanez igaz Lengyelországra, és valamivel kedvezőbb a helyzete Németországnak - olvasható Győrffy Dóra tanulmányában.