Az MNB odacsapott a spekulánsoknak

ElemzésekA Magyar Nemzeti Bank tavaly csattanós választ adott mindenkinek, aki szerint a forint gyengítése lenne a célja. A spekulánsok tevékenységének megdrágítása következtében a magyar fizetőeszköz teljesített a legjobban az elmúlt hónapokban.

Tavaly október 14-én a magyar jegybank drasztikus szigorítást jelentett be. Az egynapos betéti gyorstender kamatszintjét 18 százalékra, míg az egynapos devizalikviditást nyújtó swapeszköz kamatát 17 százalékra emelte. Emellett tájékoztatta a nagyérdeműt, hogy az energiaimport ellenértékének kifizetésére a kormány rendelkezésre bocsátja a deviza-tartalékát.

Az intézkedéscsomag pozitív hatása a forint árfolyamára nyilvánvaló volt. Az energiabehozatallal kapcsolatos bejelentés azt jelentette, hogy a kormánynak nem a devizapiacon kellett megvásárolnia a gáz és áramimport ellenértékét, hanem a piacon kívül, az MNB-től vehette meg ezt. Ez a tény, kombinálva a brutálisan magas áram- és gázárakkal azt eredményezte, hogy egy igencsak jelentős kínálati komponens tűnt el a forint piacáról. Azaz megszűnt a magyar fizetőeszköz gyengülését okozó egyik lényeges tényező.

A magas kamatszintek egyben forint likviditást vontak ki a piacokról, csökkentve a hazai pénztömeget, ezáltal növelve a fizetőeszközünk értékét. Egyben jelentős mértékben megdrágították a spekulánsok tevékenységét. A magyar fizetőeszköz értékének esésére játszó befektetők ugyanis forint hitelekből finanszírozzák a pénzünk shortolását, azaz eladását. Ha ezen hiteleket megdrágítjuk, akkor a spekulánsok profitvárakozásai jelentősen lecsökkennek.

Ez pedig a pozícióik zárására, konkrétan a forint hitelek visszafizetésére, ennek előzményeként pedig a magyar fizetőeszköz vásárlására kényszerítik őket.

A Magyar Nemzeti Bank lépése mintaértékű volt. Az elmúlt hónapokban a hazai fizetőeszköz teljesítménye kimagasló volt nem csak a régióban, de világszinten is. A magyar forint minden jegyzett devizához képest jelentős mértékben erősödött az MNB döntése következtében.

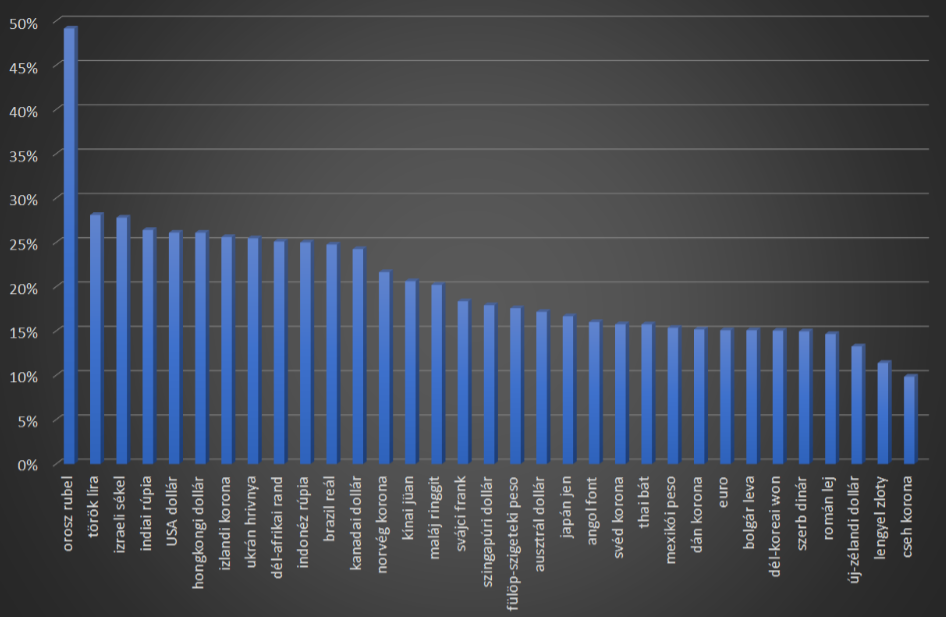

A legnagyobb erősödést a korlátozottan konvertibilis, így nem a piaci folyamatok által vezérelt orosz rubelhez képest mutatta fel a forint. A pénzünk közel 50 százalékkal lett értékesebb a keleti birodalom valutájához képest.

De közel 30 százalékot nyertünk az izraeli sékellel szemben is, és a török lírához, valamint a dél-afrikai randhoz képest is több mint negyedével ért többet február végén a magyar fizetőeszköz, mint az MNB döntése előtti napon.

A forint kifejezetten jól teljesített a régiós devizákhoz képest is. A bolgár levához és az euróhoz képest 14, a román lejhez képest 13, a lengyel zlotyihoz viszonyítva 11, a cseh koronához képest pedig közel 10 százalékkal lett erősebb a magyar fizetőeszköz.

A forint erősödése 2022 október 13 és 2023 március 1 között (forrás: MNB)

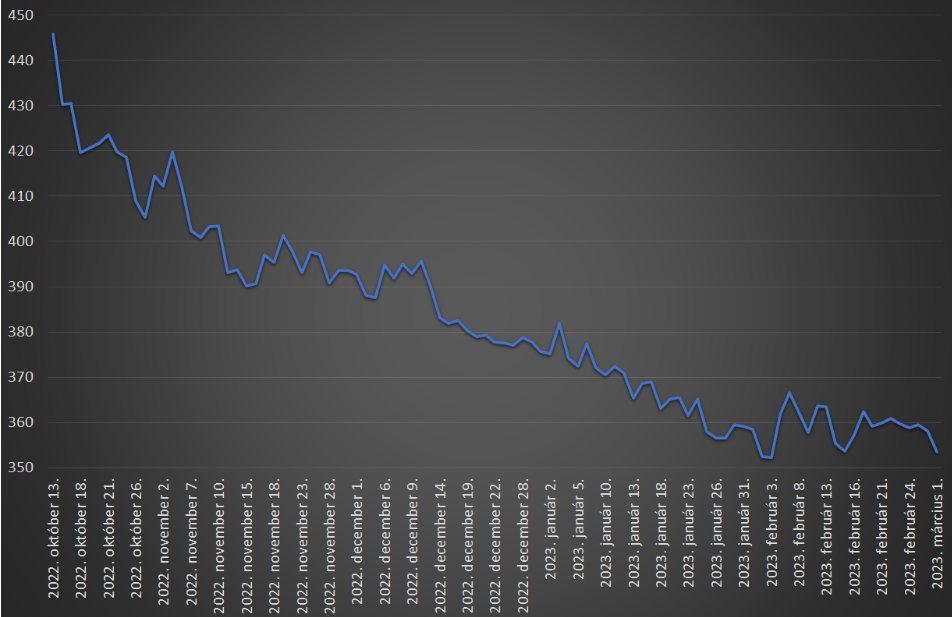

A nagy devizákhoz képest nem csak az erősödés mértéke, hanem annak folyamata is meggyőző. Ahogyan a 2. ábra mutatja, az amerikai dollárral szembeni 24 százalékos erősödés lényegében folyamatosan történt.

A forint / dollár árfolyam alakulása. Forrás: MNB.

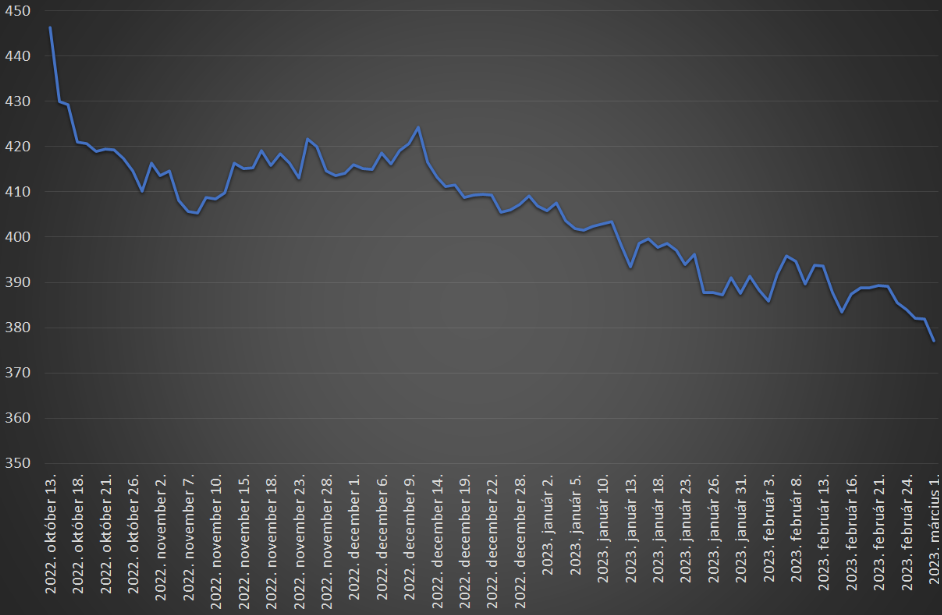

Ugyanígy lényegében végig az erősödés jellemezte a forint árfolyamát a svájci frankkal szemben is. A 3. ábra tanúsága szerint a teljes időszakra elkönyvelt 17 százalékos erősödés lendülete nem csak a kamatemelés után közvetlenül volt erős, hanem még február végén is kitartott.

A forint / svájci frank árfolyam alakulása. Forrás: MNB.

A forint / svájci frank árfolyam alakulása. Forrás: MNB.

A Magyar Nemzeti Bank az elmúlt hónapok tapasztalata alapján hatékonyan reagált a forint korábbi gyengülésére. A devizatartalékok felajánlása az energia-import fedezésére jelentősen csökkentette a magyar deviza kínálati nyomását.

Emellett a magas kamatok nem csak a pénz mennyiségének szűkítésén, hanem a forint elleni spekulációk megdrágításán keresztül is előnyösen hatottak.

A hazai jegybank lépésének sikerességét világosan mutatja az a tény is, hogy a hazai pénz nem csupán egyes devizákhoz képest, hanem minden jegyzett fizetőeszközhöz képest erősödni tudott a döntés óta.

A szerző az MCC Gazdaságpolitikai Műhelyének vezetője.