Eddig nem fogta vissza eléggé az inflációt a koronavírus

ElemzésekA koronavírus inflációcsökkentő hatásai még csak korlátozottan érvényesültek. A történelmi léptékű gazdasági visszaesés ellenére több régiós országban 4 hónapos csúcsra emelkedett a fogyasztói árindex. Hosszabb távon azonban továbbra is erősebbek a lefelé mutató inflációs kockázatok, így nem várható éles fordulat a monetáris politikában.

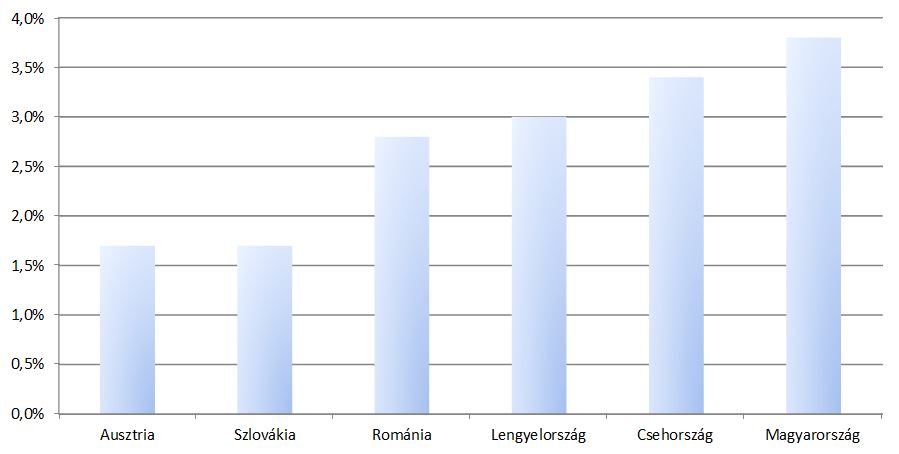

A régiós országokban Lengyelország és Szlovákia kivételével emelkedett az infláció júliusban. Csehországban, Romániában és Magyarországon 4 hónapos csúcsra ugrott a fogyasztói árindex.

Inflációs alakulása a visegrádi országokban, Romániában és Ausztriában, július, éves változás

Forrás: növekedés.hu

A fenti országok közül Magyarországon a legmagasabb a fogyasztói árindex. Ez azonban nagyrészt azzal magyarázható, hogy a korábbi időszakban hazánkban bővült az egyik legdinamikusabban a GDP és a lakossági fogyasztás. Utóbbit a korábbi évek kétszámjegyű béremelkedése is érdemben támogatta.

Hol marad a koronavírus-hatás?

A járvány hatására az Európai Unió gazdasága soha nem látott lendülettel zsugorodott a második negyedévben. A korlátozó intézkedések, az elbocsátások, a vállalati szektor lecsökkent árbevétele, az elhalasztott beruházások és a mérséklődő lakossági költekezés tehető felelőssé mindezért.

A történelmi léptékű GDP visszaesés ellenére viszonylag magas szinteken mozognak a fogyasztói árindexek. A koronavírus-járvány inflációcsökkentő hatásai még csak korlátozottan érvényesültek.

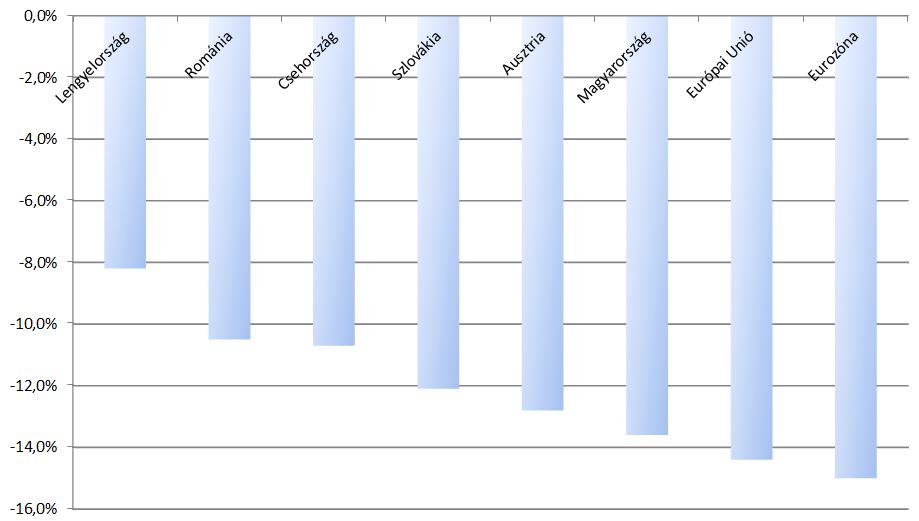

Az Európai Unió gazdasága 14,4 százalékkal esett vissza a második negyedévben. Ennek ellenére számos országban ismét emelkedésnek indultak az inflációs mutatók a májusi mélypontokról.

GDP változás, 2020 második negyedév, éves alapon

Forrás: növekedés.hu

Mit léphet az MNB?

Nagy kérdés, hogy mit lép a Magyar Nemzeti Bank szeptemberben és milyen inflációs és gazdasági prognózisokat tesz közzé. A vártnál erősebb gazdasági visszaesés fékezheti a gazdasági kilábalás sebességét, így az inflációs kilátások esetében továbbra is a lefelé ható erők dominálhatnak. A koronavírus járvány második hullámától való félelem is óvatosabbá teheti a lakosságot, így a háztartások fogyasztása is mérsékeltebben növekedhet.

Ebből kifolyólag egyelőre nem várható a monetáris kondíciók érdemi szigorítása. Mind a maginfláció, mind az adószűrt maginfláció fokozatosan visszatérhet a 3 százalékos középtávú jegybanki cél közelébe. A jelenlegi 4 százalék feletti maginfláció csak átmeneti.

Szolgáltatások

A második negyedéves magyar GDP adat első olvasata még nem tartalmaz túl sok részletet. A piaci konszenzusnál nagyobb visszaesés ugyanakkor jó eséllyel a szolgáltató szektor gyengébb teljesítményével magyarázható. Az ipari, építőipari és kiskereskedelmi számokat ugyanis már lehetett látni előre a havi gyakoriságú közzétételek miatt.

A szolgáltatói szektor rosszabb helyzete viszont kevésbé agresszív árazási gyakorlatot sejtet, aminek fényében a szolgáltatások áremelkedésének lassulása várható. A járványhelyzet lefolyása azonban érdemben befolyásolja a képet.

Nincs külső inflációs nyomás

Az eurózóna inflációja az Európai Központi Bank aktuális előrejelzései szerint 2022 végéig masszívan elmarad a 2 százalékos jegybanki céltól.

Az inflációs cél elérése érdekében az Európai Központi Bank még hosszú ideig fenntarthatja a laza monetáris kondícióit. Ez alapvetően lehetőséget teremt a régiós jegybankoknak - köztük a Magyar Nemzeti Banknak is -, hogy ők is fenntartsák a támogató pénzpolitikát.