Extraprofitadó és hitel-bedőlések – gondban a bankszektor?

ElemzésekA megugró hitelkamatok, munkabérköltségek, anyagköltségek és energiaárak elegyét sok vállalkozás nem tudja majd kigazdálkodni. Ezzel összhangban megnőhet jövőre a munkanélküliség is. Emiatt elkerülhetetlen, hogy megemelkedjen a nem-teljesítő hitelállomány a bankszektorban. A nem-teljesítő hitelállomány ráta szektorszinten 3,5 százalékon áll, mely egy hajszállal van csak a történelmi mélypontok felett. Ez az állapot azonban hamarosan megváltozhat. A bankok 2022 első félévében ugyanakkor még 225 milliárd forintos profitot értek el.

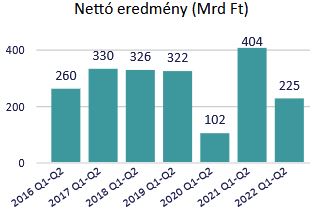

2022 első félévében a bankszektor konszolidált nyeresége 225 milliárd forint volt, amely az előző év azonos időszakában elért eredmény alig több mint fele.

Bankszektor nettó eredménye féléves bontásban

Forrás: MNB

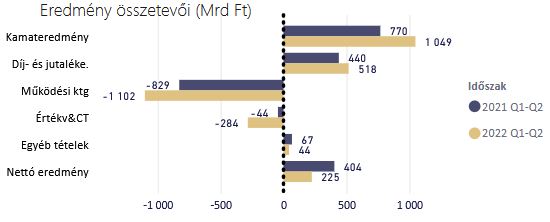

A nettó kamateredmény, illetve a díj- és jutalékeredmény az idei első félévben tovább emelkedett. Előbbi 35,2 százalékkal, utóbbi 17,7 százalékkal bővült éves alapon.

Az emelkedő kamatkörnyezet és az árfolyammozgások kedvező hatást gyakoroltak a bankok profitmarzsára.

Az új hitelek kamata ugyanis lényegesen meghaladja a betétek kamatát, mely alig változott az első félévben. Ezzel összhangban szélesedik a bankok kamatmarzsa.

A hitel- és betéti kamatok közötti nagyobb különbség extraprofitot eredményez a bankszektorban, amire a kormány az idén 250 milliárd forintnyi extraprofit adót vetett ki. Ehhez jön még hozzá további 50 milliárd forintnyi tranzakciós illeték.

Működési költségek, céltartalékképzés

A működési költségek az első félévben lényegesen gyorsabban emelkedtek, mint egy évvel korábban.

Az idei első hat hónapban 33 százalékos költségemelkedés volt megfigyelhető. Ehhez a kormányzati különadók is jelentős mértékben hozzájárultak.

Emellett 2022 első felében 284 milliárd forintos nettó értékvesztésképzésre, illetve céltartalékképzésre került sor, amely lényegesen meghaladja az egy évvel korábbi 44 milliárd forintot.

Bankszektor eredményének összetevői

Forrás: MNB

Jön a feketeleves?

Az energiaválság következtében a vendéglátóhelységek 30-40 százaléka, a szállodák egyötöde is bezárhat télre. Emellett a feldolgozóiparban, vegyiparban és számos szolgáltatónál okoznak komolyabb nehézséget az elszálló energiaárak.

A megugró hitelkamatok, munkabérköltségek, anyagköltségek és energiaárak elegyét sok vállalkozás nem tudja majd kigazdálkodni. Ezzel összhangban megnőhet a munkanélküliség is.

Emiatt elkerülhetetlen, hogy megemelkedjen a nem-teljesítő hitelállomány a bankszektorban. Ez további céltartalékképzést tesz majd szükségessé, ami negatívan hat a bankok nyereségére is.

A nem-teljesítő hitelállomány ráta a teljes hitelállomány esetében 3,5 százalékon áll, mely egy hajszállal van csak a történelmi mélypontok felett. Ez az állapot azonban hamarosan megváltozhat.

Romló megtérülés

A lényegesen alacsonyabb eredmény kihat a szektorszintű jövedelmezőségi mutatókra is.

2022 első felére a saját tőke arányos nyereség (ROE) lefeleződött az egy évvel korábbi 12,3 százalékról 6,4 százalékra.

A bankszektorra kivetett extraprofit adónak hatására a költség-bevétel arány 65,2 százalékra emelkedett 2022 első félévére a 2021 első félévében mért 61,6 százalékról.