Fed: 50 százalékos GDP-csökkenés és 30 százalékos munkanélküliség jöhet az USA-ban

ElemzésekA Fed jegybankárai szerint akár 50 százalékkal is zsugorodhat az amerikai GDP a második negyedévben, miközben a munkanélküliségi ráta 30 százalékra ugorhat. Utóbbi 50 millió munkanélkülit takarna. A koronavírus elleni harcban a Fed mérlegfőösszege akár megduplázódhat az év végére, és elérheti a 9000 milliárd dollárt. A Federal Reserve által birtokolt amerikai állampapírállomány 50 százalék közelébe emelkedhet. A bejelentett jegybanki és költségvetési ezermilliárdok segítenek stabilizálni a gazdaságot, illetve a befektetői hangulatnak is jót tesznek.

Meglehetősen borús képet festenek az amerikai befektetési bankok a második negyedéves gazdasági teljesítményről. A JP Morgan 14, a Bank of Amercia 12, míg a Goldman Sachs 34 százalékos GDP visszaesést vár a második negyedévben az Egyesült Államokban.

A St. Louis-i Fed elnök James Bullard azonban nemrég mindenen túlmenő negatív forgatókönyvet vázolt fel. Bullard elmondása szerint a második negyedévben 50 százalékkal is zsugorodhat az amerikai GDP és 30 százalékra emelkedhet a munkanélküliségi ráta. Utóbbi 50 millió munkanélkülit takarna. Ilyen mértékű gazdasági visszaesésre még soha nem volt példa.

A negatív munkaerőpiaci folyamatok már elindultak. A múlt csütörtökön közzétett heti segélykérelmek száma a tengerentúlon megközelítette a 3,3 milliót. A koronavírus tetőzésével és a gazdaság nagyobb mértékű lebénulásával párhuzamosan egyre többen válhatnak átmenetileg munkanélkülivé.

Minden lehetőség az asztalon

James Bullard ugyanakkor kihangsúlyozta, hogy a történelmi pillanatokban a Fed kész minden elérhető eszközét bevetni a gazdaság és a bankrendszer stabilizálása érdekében.

A Fed nulla százalékra csökkentette az irányadó rátát, több likviditásfokozó intézkedést is bejelentett, és elindított egy korlátlan eszközvásárlási programot. A dollárhiány kezelése érdekében a nemzetközi jegybankokkal devizacsereügyletek bevezetéséről döntött. A dollárhiányt mellesleg jól mutatja, hogy a dollárindex új lokális csúcsra emelkedett az elmúlt hetekben.

A Fed és a költségvetés összehangolt segítségére ezúttal különösen nagy szükség van, hogy pótolni lehessen a második negyedévben a gazdaságból kieső 2500-3000 milliárd dolláros jövedelmet.

Mentőcsomag

Bullard nyilatkozata vélhetően azt a célt is szolgálhatta, hogy nyilvánosan is nyomást gyakoroljon az republikánus és demokrata politikusokra, hogy minél gyorsabban megszavazzák a 2200 milliárd dolláros tervezett fiskális élénkítő csomagot.

A késlekedés ugyanis sokba kerülhet. Rengeteg múlik azon, hogy fennmaradjon a piaci szereplők bizalma, de a vállalkozások pénzügyi tartaléka is véges.

A tervezett költségvetési intézkedések alapvetően segítik a vállalkozások túlélését, minimalizálják a gazdasági károkat, támogatják a lakosság jövedelmi helyzetét és fogyasztását, valamint megteremtik a későbbi újraindulás lehetőségét. A program jelentős készpénzkifizetéseket is tartalmaz az alacsony és közepes jövedelműek megsegítése érdekében.

Duplázódó mérleg

A gigantikus méretű költségvetési támogató intézkedések hatására jelentősen megnő a kibocsátási aktivitás az amerikai állampapírpiacon.

Annak érdekében, hogy ne szabaduljanak el a kötvénypiaci hozamok, a Fed a frissen kibocsátott állampapírok döntő részét megvásárolhatja az elkövetkezendő időszakban.

Ráadásul amennyiben nem sikerülne időben megállítani a járványt az Egyesült Államokban, abban az esetben növelni kellene a vállalati kötvényvásárlásokat, de jó eséllyel elkerülhetetlenné válhat a pénznyomda bevezetése is.

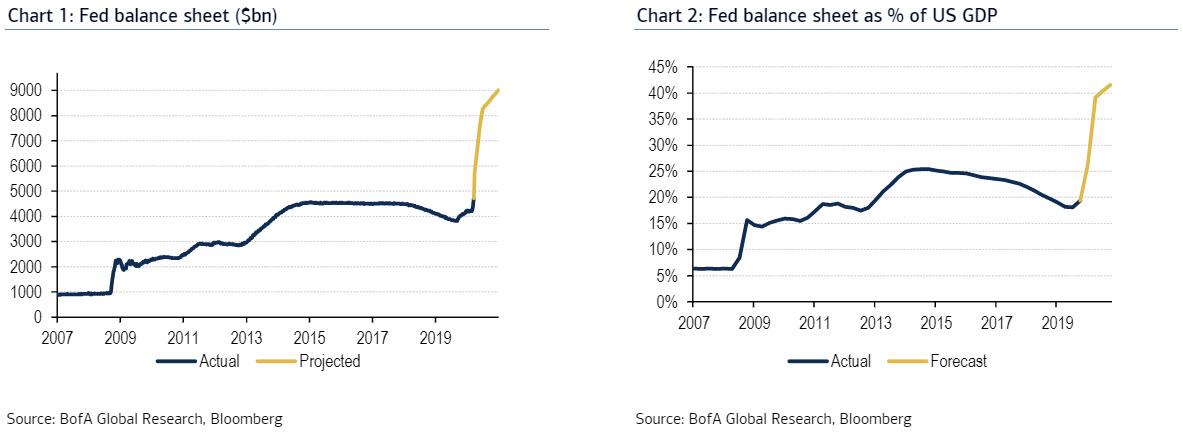

A Bank of America előrejelzései szerint a Fed mérlegfőösszege megduplázódhat az év végére az agresszív kötvényvásárlások hatására.

A Fed mérlege már eléri az 5500 milliárd dollárt avagy a GDP 20 százalékát. A duplázódás azt jelentené, hogy 9000 ezer milliárd dollárra nőne a Fed mérlegfőösszege, ami megközelítené az amerikai GDP 40 százalékát.

Fed mérleg (ezermilliárd dollár) - bal oldal , Fed mérleg a GDP arányában - jobb oldal

Forrás: Bank of America, Bloomberg

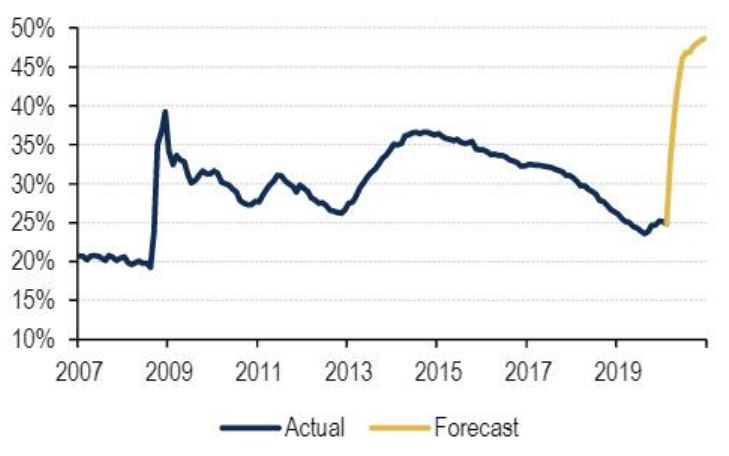

A nagy volumenű kötvényvásárlások hatására a Bank of America szerint a Fed birtokolja majd a kibocsátott amerikai államkötvények közel felét.

Fed mérlegében lévő amerikai állampapírok

Forrás: Bank of America, Bloomberg

Forrás: Bank of America, Bloomberg

Jöhet a gyors kilábalás?

Ha nyáron tetőzne a járvány, akkor a második negyedéves rekord visszaesésből egy viszonylag gyors, "V" alakú kilábalás jöhetne az Egyesült Államokban. A háztartások ugyanis bepótolják az elmaradt fogyasztásokat. Következésképpen az idei negyedik és a jövő első negyedév meglehetősen erős lehet.

A monetáris és a fiskális intézkedések is nagyban hozzájárulnak a gazdaság gyors újraindulásához.

Kínában például a feldolgozóipari és a szolgáltatói beszerzési menedzserindexek ismét a növekedést jelző 50-es érték felé ugrottak, miután elkezdett újraéledni a gazdaság. A mutatók ráadásul még a legoptimistább előrejelzéseket is túlszárnyalták.

Feldolgozóipari és szolgáltató beszerzési menedzserindex, Kína

Forrás: zerohedge

Mit jelent mindez?

A legfontosabb cél most a világon mindenütt az, hogy egyben tartsák a gazdaságot a döntéshozók. Ennek viszont az lesz az ára, hogy megnő a GDP arányos államadósság. A fiskális politika ezáltal a későbbi növekedést kevésbé tudja majd támogatni.

A laza monetáris politika pedig a korábban gondoltnál is hosszabb ideig velünk maradhat, hiszen a megnövekedett adósságállomány nem tudna elviselni egy jelentős hozamemelkedést. Különösen igaz ez a magasabban eladósodott országokra.

A lazuló monetáris kondíciók és a menekülő jelleg miatt az amerikai rövid, néhány hónapos lejáratú állampapírok hozama a történelemben először nulla százalék alá esett.

A magasabb jegybanki mérlegek pedig a koronavírus lecsengése után érdemben támogathatják a részvények és egyéb kockázatos eszközök emelkedését.

Az eszközvásárlások és a tartósan laza pénzpolitika másrészről egy idő után növelik az inflációs kockázatokat. Az Egyesült Államokban viszont a magasabb infláció nem feltétlenül jelentene akkora problémát a jelenlegi helyzetben. A felgyülemlett adóssághegyeket ugyanis el kell inflálni.

Ezt az USA viszonylag könnyen meg is tudja tenni, miután a dollár globális tartalékdeviza. Ennek köszönhetően pedig a veszteségeket szét lehet teríteni gyakorlatilag a világ minden pontján. A versenyképesség is rendkívül magas az Egyesült Államokban, vagyis a pénznyomtatásnak nagyobb a fedezete gazdasági oldalról.

A válságkezelési mechanizmus a világ más országaiban is hasonló, aminek tükrében a többi jegybank mérlegfőösszege is meredek emelkedésnek indulhat.

A központi bankok mérlegében világszerte drasztikusan megnőhet az állampapírok állománya.