Fitch: Könnyen a japán csapdába eshet Európa

ElemzésekA Fitch hitelminősítő szerint az eurózóna olyan gazdasági csapdahelyzetbe kerülhet, ami Japánt jellemezte a kilencvenes években, és amiből a japán gazdaság a két évtizedig nem került ki. Az alacsony gazdasági növekedés fő oka a globális kereskedelmi lassulás, ami az euróövezetnek okozta a legnagyobb kárt eddig.

A Fitch hitelminősítő legfrissebb jelentésében arra a veszélyre hívja fel a figyelmet, hogy az eurózóna gazdasága a Japánhoz hasonló, hosszantartó, stagnáló növekedési periódushoz kerülhet egyre közelebb. Az euróövezetre jellemző gyenge gazdasági növekedés és az alacsony infláció hasonló ahhoz, amit a japán gazdaságban lehetett tapasztalni a kilencvenes évek végétől. Az euróövezet perifériáján fekvő, eladósodott országok a Fitch szerint kiemelt problémát jelentenek, és az államadósságuk leminősítésére kerülhet sor, amennyiben kifut az Európai kÖzponti Bank kötvényvásárlási programja.

Elsősorban Olaszország, Portugália és Görögország esetében áll fenn ez a veszély.

Az uniós piacokon már korábban is érezhető volt a félelem a gazdasági növekedés ütemének csökkenése miatt, amit az állampapírhozamok nagyon alacsony szintje is mutat.

A Japánnal párhuzamba vonható problémák nem csak az alacsony inflációban és a negatív kamatszintekben mutatkoznak meg. Ed Parker, a Fitch munkatársa szerint az európai elöregedő társadalom, a gyengébb gazdasági növekedés, amit egy hitel- és vagyonbuborékok okozta válság előzött meg, valamint a bankok helyzete sok szempontból Japánhoz hasonlítanak.

Parker hozzátette, ugyan az európai államok még nincsenek teljes deflációs helyzetben, de ha ez bekövetkezik, akkor „extrém visszaesés” jöhet.

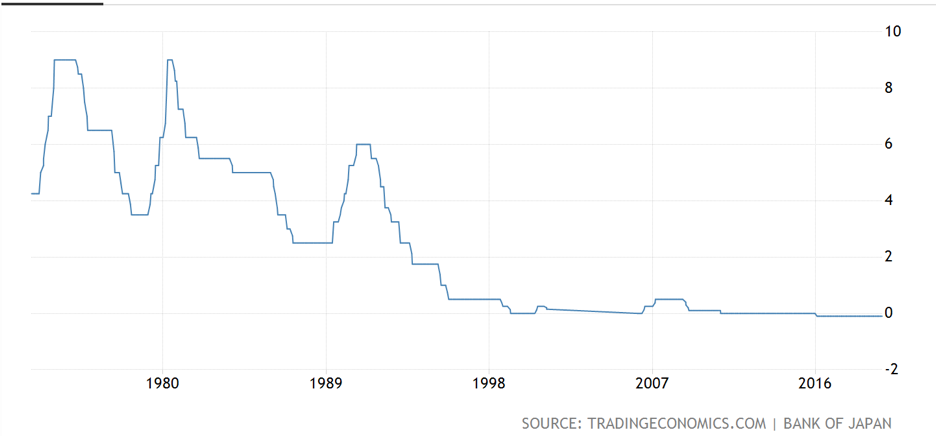

A japán államadósság 1991 óta a háromszorosára nőtt: 65 százalékról indult, és tavaly év végén az ország GDP-jének 233 százalékát tette ki. A szigetországtól a Fitch 1998-ban megvonta a tripla A besorolást, jelenleg az A alatt öt fokozattal jegyzi. Ez nem meglepő, Japán rendelkezik a világ legnagyobb államadósságrátájával, ennek ellenére az államkötvény hozamok alacsonyan maradtak, ami főként a japán lakosság és a nemzeti bank felvásárlásainak köszönhető.

A hitelminősítő elemzésében figyelmeztet, hogy az eurózóna országok közötti hatalmas különbségek nehezebbé tennék egy, a Japánéhoz hasonlatos helyzet kezelését.

Az Európai Központi Bank (EKB) nem tudna olyan hatékonyan beavatkozni, mivel sokkal szigorúbb szabályok kötik. Ezek közül a legfontosabb, hogy az EKB nem vásárolhat fel egy tagállam adósságából sem harminchárom százaléknál többet.

A Fitch szerint a helyzet kezelését nagy mértékben nehezíti, hogy az eurózóna országai a pénzügypolitikájukban is nagyon különbözőek, másképp képzelik el a monetáris politikát, és a köztük lévő politikai feszültségek is számottevőek.

A globális kereskedelmi visszaesést is Európa szenvedi meg a legjobban – mutat rá az OECD legfrissebb jelentése.

Ennek fő oka az USA-Kína közti kereskedelmi konfliktus kiéleződésének fő vesztese az EU, leginkább pedig az euróövezet – derül ki az OECD adataiból. Eszerint 2018 első negyedéve, vagyis a kereskedelmi háború kezdete óta látható visszaesés az euróövezet kereskedelmében. A szervezet adatai szerint az EU exportja 1,8 százalékot zsugorodott a harmadik negyedévben az előző három hónaphoz viszonyítva, míg az import 0,4 százalékot esett.

Az export és import visszaestek az összes főbb európai gazdaságban. Franciaországban az import 3,6 százalékot, míg az export 1,7 százalékkal alacsonyabb, Németország 0,4 százalékos import-, és 1,8 százalékos export-csökkenést könyveltek el. Olaszországban a kereskedelem sorozatban már a hatodik negyedévben csökkent.

A kereskedelmi visszaesés különösen Németországot érinti, ahol a GDP 87 százalékát adja a kivitel és a behozatal, ugyanez az arány az USA-ban csak 27 százalékra tehető - húzza alá az OECD.