Fogalma sincs a világ legnagyobb jegybankjának, hogy mi fog történni

ElemzésekA sötétben tapogatózik az amerikai jegybank szerepét betöltő Fed. Óriási a hibahatár a jegybank előrejelzéseiben. Az elkövetkezendő negyedévekben fel kell készülni a szokásosnál jóval nagyobb piaci mozgásokra, kilengésekre. A makrogazdasági tényadatok ugyanis hatalmas meglepetést okozhatnak a későbbiekben. Az MNB emiatt is dönthetett jól, hogy csak kismértékben merítette ki az eszközvásárlási programjának keretösszegét.

Óriási lyuk tátong a Fed júniusi előrejelzéseiben. Az idei évre 9,3 százalékos munkanélküliségi rátát és 6,5 százalékos recessziót vár a Fed nyíltpiaci bizottsága. Az előbbi nem túl szép számokon túlmenően komoly aggodalomra ad okot, hogy az amerikai jegybank drasztikusan kitágította az idei évre várható munkanélküliségi és GDP növekedési prognózisok lehetséges sávját.

A munkanélküliségi ráta 7 százalék és 14 százalék között alakulhat az idén. A GDP visszaesése pedig -4,2 százalék és -10 százalék közötti lehet.

Az előrejelzések gyakorlatilag 6-7 százalékos sávban szóródnak. Tavaly decemberben még fél százalékra le tudta szűkíteni a Fed a lehetséges jövőbeni kimeneteket.

Mindez az óriási bizonytalansággal magyarázható. Jelenleg nem látni ugyanis, hogy lesz-e második hulláma a járványnak. Nem tudni azt sem, hogy a lakosság hány százaléka marad óvatos, mennyien fogják majd vissza a fogyasztásukat, milyen szintekre tud visszaállni a gazdasági aktivitás, illetve mennyire bátran fognak újra foglalkoztatni a vállalatok.

Mit jelent mindez?

A megszokotthoz képest jóval nagyobb piaci kilengésekre, magasabb volatilitásra érdemes felkészülni az idei évben. Miután jelenleg sok piaci szereplő csak találgatja, hogy milyen lesz az idei gazdasági teljesítmény, ezért a tényadatok a későbbiekben jelentős meglepetést okozhatnak.

Ha pedig valami meglepetést okoz és nincs beárazva, akkor annak komoly pénz- és tőkepiaci hatásai vannak. A globális kockázatvállalási étvágy erőteljesen hullámozhat, ami a feltörekvő régiós devizák és kötvények szempontjából is meghatározó.

Miért csinálja jól az MNB?

Az elmúlt időszakban a hazai sajtóban sok találgatás látott napvilágot, hogy miért nem használja ki jobban az 1000 milliárd forintos keretösszegű kötvényvásárlási programját az MNB és miért hagyott alább a kezdeti vásárlási lendület?

A válasz viszonylag egyszerű lehet. Egy jegybanki programnak akkor van igazi „elrettentő ereje”, ha a keretösszegének a túlnyomó része még meg van és nem költötte el az adott központi bank.

Másrészről a koronavírus keltette nemzetközi pánik is sokat mérséklődött, enyhült az eladói nyomás a hazai kötvénypiacon. A jegybank hitelessége miatt a 10 éves hozamok már sokat estek, jó 1 százalékpontot a bejelentéssel és a program indításával párhuzamosan.

A tavaszi, nehezebb pillanatok óta a hazai kötvénypiac stabilizálódott, a hozamok alacsony szinteken oldalazgatnak.

Az elmúlt években 40 százalék környékéről sikerült 27 százalék közelébe levinnie az MNB-nek a GDP arányos mérlegfőösszegét. Minél kisebb a mérleg, annál kisebb a jegybank kamatlábkockázata, valamint annál több mozgástere van újabb és újabb eszközvásárlási programok indítására, ezáltal a piaci szereplők megnyugtatására. Ha tehát egy újabb sokk érné a világgazdaságot és hazánkat, akkor a Magyar Nemzeti Banknak még mindig lenne tűzereje.

Azt sem szabad elfelejteni, hogy a forint nem nemzetközi tartalék deviza, úgymint az euró vagy a dollár, emiatt nem lehet következmények nélkül akkorára hizlalni a mérlegfőösszeget, mint az Európai Központi Bank vagy a Fed esetében.

Az óriási gazdasági és piaci bizonytalanság közepette az MNB tehát minden bizonnyal szárazon tartja a puskaport és kivár. Fontosak lesznek a friss adatok és előrejelzések. Ennek fényében a kötvényvásárlások fokozására akkor lenne például nagyobb esély, ha kiújulna a piaci pánik a járványhelyzet esetleges fokozódása miatt.

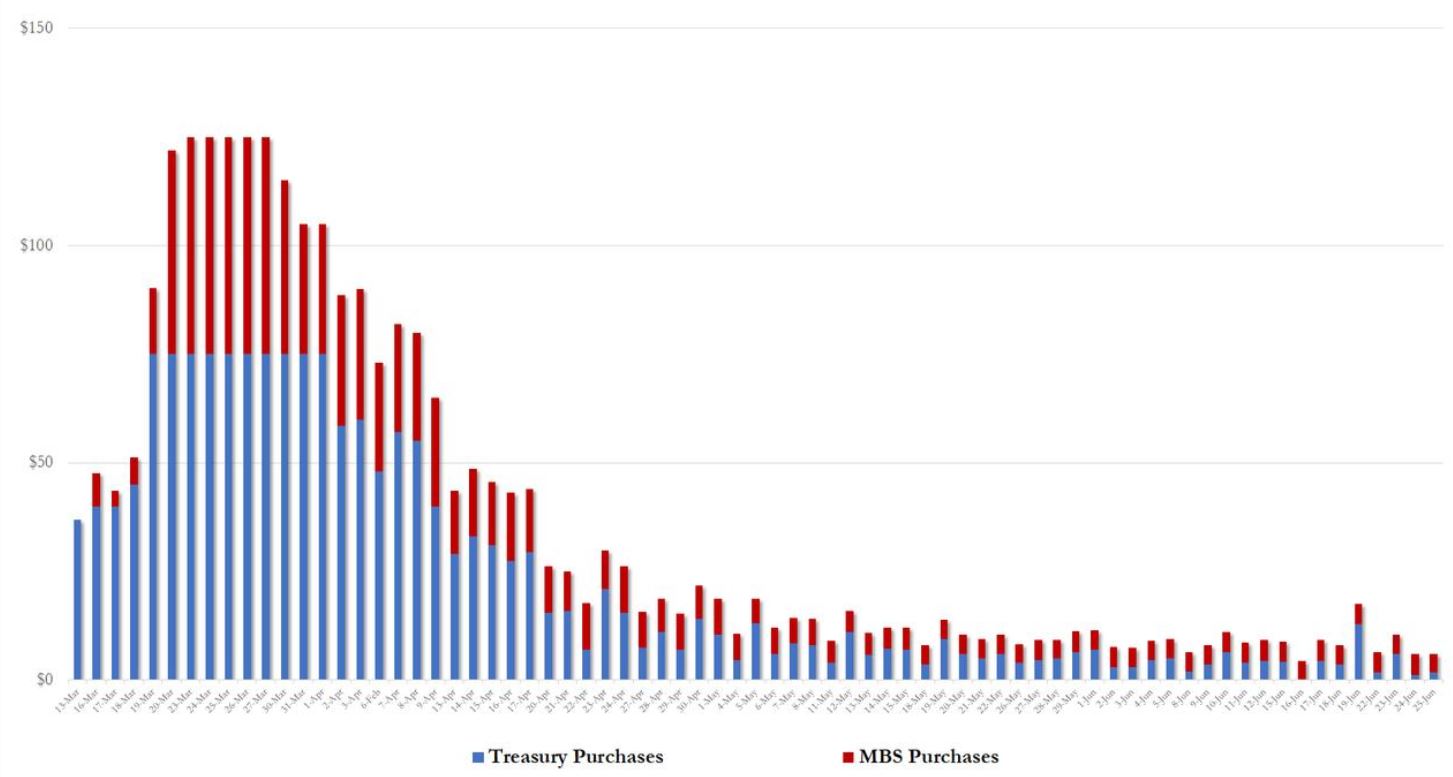

A Fed is fékezett

Az amerikai jegybank szerepét betöltő Fed is érdemben mérsékelte az indulás után a nyílt végű „korlátlan” eszközvásárlási programját, mivel lecsitultak a kedélyek az amerikai és a globális piacokon.

Fed havi eszközvásárlásai, milliárd dollár (állampapírok - kék, jelzáloggal fedezett értékpapírok - piros)

Forrás: Fed, zerohedge

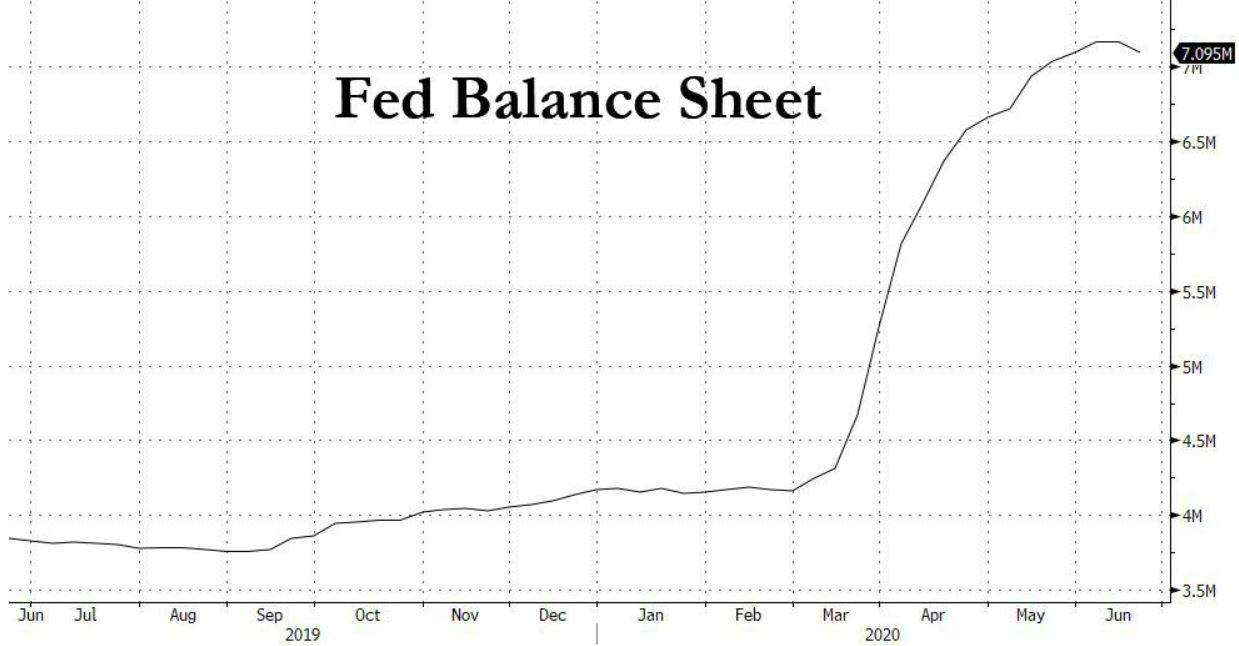

Másfelől a Fed sem akarja a végtelenségig növelni a mérlegét és a japán útra lépni. A Fed mérlegfőösszege egy duplázódás után ismét stagnálni, avagy minimálisan mérséklődni kezdett.

Fed mérlegfőösszeg, ezermilliárd dollár

Forrás: Fed, zerohedge

Részvények

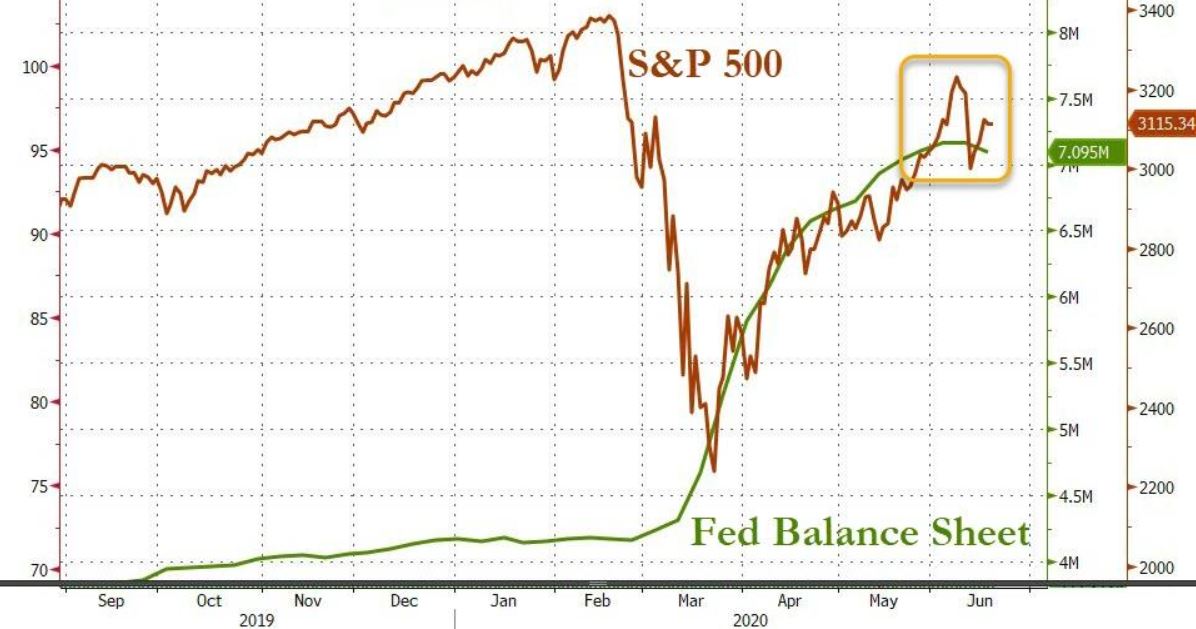

Nagyon szoros pozitív kapcsolat áll fenn a Fed mérlegének mérete és a részvénypiaci mozgások iránya között. A nagyobb mérlegfőösszeg közvetetten jelentősen támogatja a részvénypiacok emelkedését. Ezt az alábbi ábra is jól szemlélteti.

S&P 500 részvénypiaci index és a Fed mérlegfőösszegének kapcsolata

Forrás: Fed, zerohedge

Amennyiben viszont az amerikai jegybank leáll az eszközvásárlásokkal, abban az esetben a nagyobb piaci kilengések esélye is megnő, illetve idegesebben reagálhatnak a piacok az esetleges rossz hírekre.