Hogyan érhető el idén 4 százalék feletti növekedés?

ElemzésekA Magyar Nemzeti Bank márciusi előrejelzései alapján a magyar gazdaság az idei évben 4-6, jövőre pedig 5-6 százalékkal bővülhet. Ezáltal a hazai növekedési többlet az eurózónához képest elérheti a 1,5 százalékpontot. Az európai viszonylatban kimagasló beruházási ráta és a felfutó lakossági fogyasztás egyaránt támogatja a gyors kilábalást. Az alábbiakban tételesen megvizsgáltuk, milyen tényezők segíthetik a gyors helyreállást.

A hazai iparban gyakorlatilag 2020 szeptemberére megvalósult a kilábalás. Ezt követően majdnem minden hónapban bővült a hazai feldolgozóipari teljesítmény. Egyedül az év elején volt egy kisebb megtorpanás, mely a globális chip-hiányra és a visszafogottabb autóipari teljesítményre vezethető vissza. Januárban két hétig három helyett egy műszakban termelt az Audi, míg a Mercedesnél január 20-30. között szünetelt a gyártás.

Jó hír azonban, hogy a Magyar Gépjárműipari Egyesület várakozásai alapján a második negyedévben az autógyártók pótolni tudják a kiesett mennyiséget.

Szintén kedvező fejlemény, hogy az előremutató feldolgozóipari beszerzési menedzserindexek Németországban és az eurózónában 3 éves csúcsra emelkedtek. Emellett a hazai és német autóértékesítés szempontjából fontos ázsiai, kínai exportpiacok kereslete a vártnál gyorsabban magához tért.

A hazai és külföldi megrendelés állomány is kedvező képet fest.

Ez is volt mellesleg az egyik oka, hogy chip-hiány alakult ki az autóiparban. Az alacsony készletállománnyal rendelkező gyártók nem tudtak lépést tartani a vártnál nagyobb kereslettel.

Építőipar

Az építőipari teljesítményt az idei év első felében támogatja a 3 millió forintos otthonfelújítási támogatás, míg az év második felétől a visszaállított 5 százalékos kedvezményes lakás-áfa. Szintén jótékonyan hat a keresletre a CSOK-os vásárlók illetékmentessége. Emellett több állami infrastrukturális beruházás is fűti az ágazatot.

Szolgáltató szektor

A szolgáltató szektorban éles kettősség alakult ki. A pénzügyi, illetve az információ-kommunikáció ágazat jellemzően válságálló volt. Ezzel szemben a járvány által leginkább érintett, személyes jelenlétet megkövetelő szolgáltató szegmensekben, a turizmus, vendéglátásban nagyon komoly károk keletkeztek.

Jó hír az utóbbiak számára, hogy Magyarország a széleskörű vakcina beszerzésnek köszönhetően akár hónapokkal korábban kinyithat biztonsággal, mint más uniós állam. Az EU-ban a 100 főre vetített átoltottság terén hazánk az első helyen áll.

Ennek köszönhetően jelentős elhalasztott (belső) kereslet zúdulhat rá a szálláshely-szolgáltató és vendéglátó szektorra. Az újranyitás olyan gyors lehet, mint tavaly nyáron.

Ezzel szemben az unióban meglehetősen lassan halad a társadalom beoltása. Emiatt az európai unióból érkező nemzetközi turizmus lassabban térhet magához. A 2019 végén látott szinteket várhatóan csak 2022 nyarán érjük el. Ez leginkább a külföldi turistákra specializálódott Budapest számára rossz hír.

Bázishatások

Fontos megemlíteni, hogy a gazdaság egésze ellenállóbb lehet a koronavírus harmadik hulláma idején, mint 2020 tavaszán.

A közelgő újranyitásnak és az alacsony tavalyi bázisnak köszönhetően a második negyedévben több szektorban kétszámjegyű növekedést is láthatunk majd éves alapon.

Fogyasztás

A GDP felhasználási oldalán is kedvezőek a kilátások. A lakossági fogyasztást támogatja az idei évben a normalizálódó munkaerőpiac és a folytatódó reálbéremelkedés.

A béremelkedés üteme az idén 5-6 százalékra lassulhat a versenyszférában, de 2022-ben és 2023-ban újra elérheti a 7 százalékot. Figyelembe véve a 3 százalékhoz közelítő inflációs pályát, gyorsuló ütemben folytatódhat hazánkban a reálbérek növekedése.

A sok otthon töltött idő miatt kevesebbet tudott fogyasztani a lakosság. Emiatt és a biztonsági megfontolások következtében 10 százalékra emelkedett a lakosság pénzügyi megtakarítási rátája. Ezzel összhangban a háztartások betétállománya mintegy 20 százalékkal bővült tavaly.

A hitelmoratóriumban a lakossági ügyfelek több mint fele vesz részt, mely jelenetős összegeket hagy a lakosság zsebében.

A hitelezési folyamatok másfelől egészségesek, a lakossági hitelállomány a következő 3 évben évente átlagosan bő 10 százalékkal növekedhet.

Különösen nagy kereslet mutatkozik a Babaváró hitelek iránt, melyből már több mint 1000 milliárd forintot igényelt 120 ezer család.

A fenti folyamatok tükrében bőven lesz fedezete a lakossági fogyasztás dinamikus növekedésének. Az MNB előrejelzései szerint idén és jövőre 4,5 százalékos lehet a háztartások fogyasztási kiadásának éves bővülési üteme.

Beruházások

A beruházások növekedése még ennél is markánsabb lehet. A dinamika idén és jövőre elérheti a 6-7 százalékot a jegybanki prognózisok alapján.

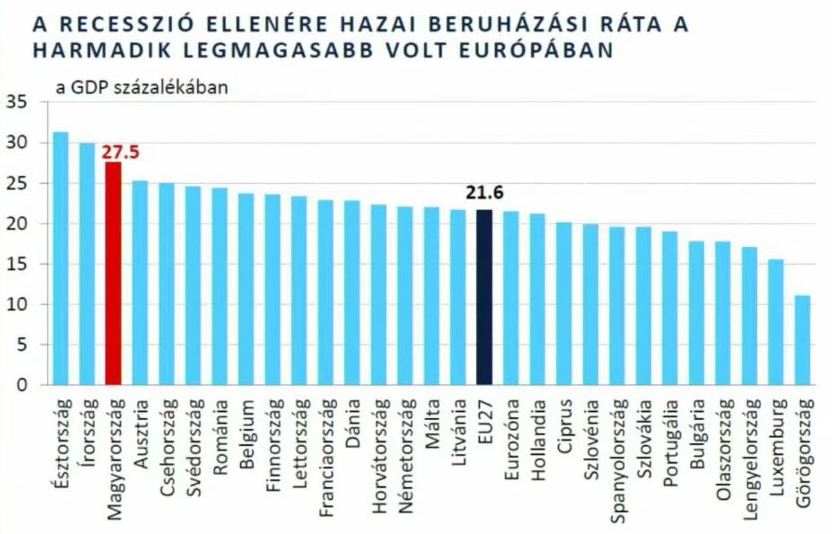

Fontos látni, hogy a válság ellenére is 27,5 százalékon maradt a nemzetgazdasági beruházási ráta a tavalyi évben szemben az unió 21,6 százalékos átlagával. Egyedül Észtországban és Írországban mértek magasabb mutatót.

Beruházási ráta alakulása, 2020

Forrás: MNB

Előretekintve pedig 28-29 százalék közelébe emelkedhet a beruházási rátánk, ami a gazdasági felzárkózásunk záloga.

A vállalati beruházásokat támogatja a hitelmoratórium, melyben a vállalati ügyfelek 40 százaléka vesz részt, csakúgy, mint a Növekedési Hitelprogram Hajrá, melyből már 1900 milliárd forintnyi kedvezményes hitel jutott 28 ezer vállalkozáshoz. A maximum 2,5 százalékos kamatozású hiteleket fel lehet használni beruházásokhoz, de a mindennapi működést segítő forgóeszköz finanszírozáshoz és bérfizetésre is.

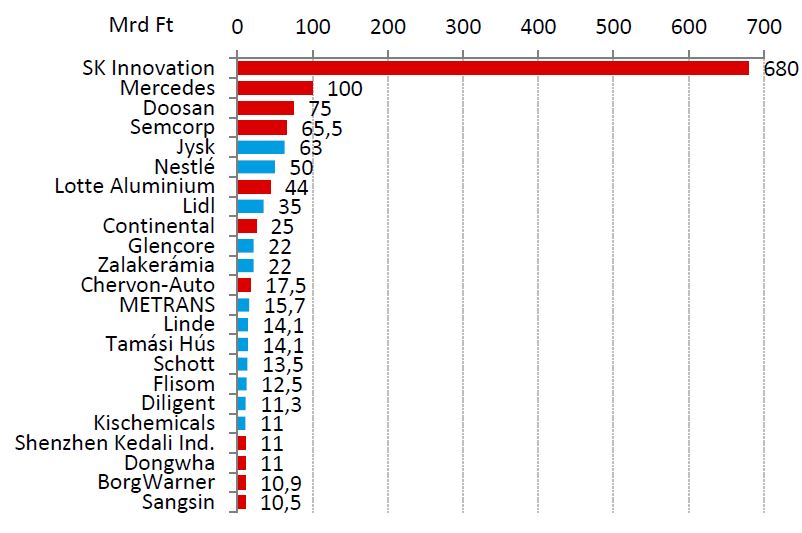

A vállalatok hitelállománya 8-10 százalékkal bővülhet évente átlagosan 2023 végéig. Emellett jelentős elhalasztott beruházás valósulhat meg az idei évben és folytatódhat a külföldi működőtőke beáramlás. 2020 és 2021 során számos jelentős nagyberuházást jelentettek be, ami szintén a kedvező üzleti környezet jele.

A 2020-ban és 2021-ben bejelentett vállalati nagyberuházások

Forrás: MNB

Forrás: MNB

A gazdaságvédelmi intézkedéseknek és az új EU-s forrásoknak köszönhetően pedig az állami beruházások egészen kimagaslóan, akár 10 százalékot meghaladó mértékben emelkedhetnek az idén. A magánberuházások az idei évben elérhetik az 5 százalékot.

Export

Meglehetősen kedvező fejlemény, hogy a nettó export újra pozitívan járulhat hozzá az idei évtől a gazdasági teljesítményhez. Ez a kiépülő új-kapacitások üzembe helyezésére és az éledező nemzetközi keresletre vezethető vissza.

Ennek fényében a folyó fizetési mérlegünk újra többletbe fordul. A többlet az idei évben 0,5, jövőre 1, 2023-ban pedig 2 százalékra hízhat.

Munkaerőpiac

A járvány második és harmadik hulláma miatt akár 70 ezer munkahely is megszűnhet. A munkanélküliségi ráta 2021 első negyedévében tetőzhet 5-5,4 százalék között, majd újra csökkenésnek indulhat. Összehasonlításképpen az eurózónában másfélszer ekkora lehet a munkanélküliségi ráta.

2022-re azonban újra megközelíthetjük a teljes foglalkoztatottsági szintet, miközben mérséklődhet a részmunkaidőben állók aránya és növekedhet a teljes munkaidőben dolgozók száma.

A munkaerőpiac helyreállását segíti a vállalati hitelmoratórium, az ágazati bértámogatás, melyben március 9-ig 113 ezren vettek részt. Sok vállalkozást megment továbbá a 10 millió forintos kamatmentes újraindítási gyorskölcsön, illetve az uniónál várhatóan gyorsabb gazdasági újranyitás. A korábban említett 2500 milliárd forintos keretösszegű NHP Hajrá is jelentős segítséget nyújt a bajba jutott kkv szereplőknek.

Infláció

A kedvező finanszírozási környezetet várhatóan a következő években is fenntartja a Magyar Nemzeti Bank.

Az inflációs mutató csak átmenetileg emelkedhet az idén 3,8-3,9 százalékra, majd 2022-ben és 2023-ban újra 3 százalékra süllyed. Az átmeneti megugrás a magasabb olajárakkal és a koronavírus miatti egyszeri kínálati sokkokkal magyarázható.

A mögöttes folyamatokat jobban megragadó adószűrt maginfláció a következő három évben végig 3 százalék közelében alakul.

Emiatt nincs szükség a monetáris politika jelentős finomhangolására. Hosszú ideig velünk maradhat tehát az alacsony kamatkörnyezet, azaz továbbra is alacsony kamatlábak mellett juthatunk hitelhez. Ez a beruházásoknak és a gyors növekedésnek a kulcsa.