IMF: Minden szem most a jegybankokra szegeződik

ElemzésekA korábbi válságokkal ellentétben a COVID-19 okozta gazdasági problémák kezelése során számos feltörekvő piacon a központi bank a kamatlábak csökkentése mellett hatékonyan alkalmazott eszközvásárlásokat is. Az IMF szakértői szerint azonban a jegybanki eszközvásárlások számos kockázatot rejtenek és akár az infláció gyors növekedéséhez is vezethetnek.

Az elmúlt évtizedekben jelentős előrelépést tettek a feltörekvő piacok központi bankjai az anticiklikus monetáris politika alkalmazása terén. Ezt alátámasztja, hogy a koronavírus járvány okozta gazdasági válság során számos fejlődő gazdaságban a jegybank nemcsak a kamatlábakat csökkentette, hanem különböző új, a piac megfelelő működésének helyreállítását célzó intézkedést is alkalmazott, ide értve az eszközvásárlásokat is.

A jelenlegi helyzetben végül több központi bank is visszatért a szigorúbb monetáris politikához, azonban a jövőben nagyobb eséllyel fogják majd használni a pandémia idején bevetett eszközöket – olvasható a Nemzetközi Valutalap, az IMF blogján Tobias Adrian, Christopher Erceg, Simon Grayes és Ratna Sahay tanulmányában.

Hatékony volt az eszközvásárlás

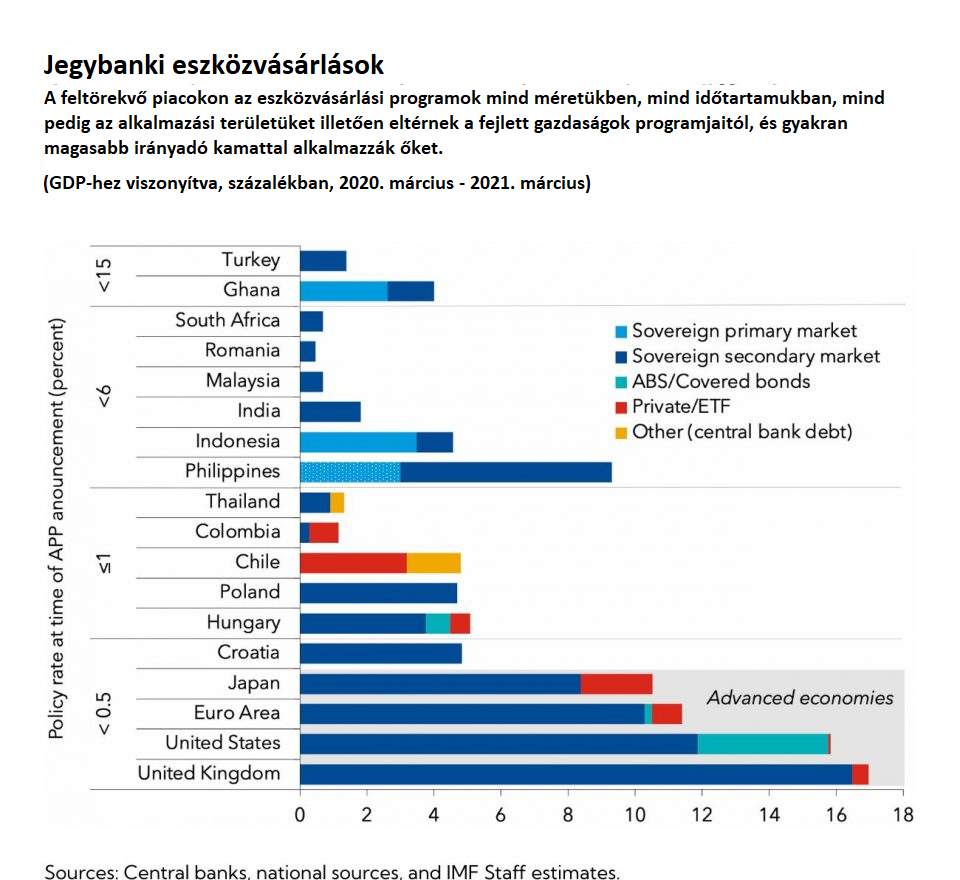

Korábban csak a fejlett nyugati gazdaságokban volt jellemző, hogy a jegybankok eszközvásárlásokkal, például az államadósság megvásárlásával enyhítsék a piaci feszültségeket. A 2020-ast megelőző válságok során a feltörekvő gazdaságok jegybankjai óvakodtak az eszközvásárlásoktól, félve attól, hogy azok piactorzító hatásai visszaüthetnek. A COVID-19 járvány alatt azonban egyre több fejlődő országban, (többek közt Dél-Afrikában és Thaiföldön is) elkezdték ezt a módszert alkalmazni. Ezeken a piacokon a célzott eszközvásárlások sikeresen hozzájárultak a feszültségek csökkentéséhez, ráadásul jelentősebb tőkekiáramlást és árfolyamnyomást sem váltottak ki.

Az IMF nemrég készített globális pénzügyi stabilitási jelentésében épp ezért úgy vélik, hogy a mostani pozitív tapasztalatokra alapozva a későbbi válságok során is fontolóra veszik majd a célzott eszközvásárlások alkalmazását a feltörekvő piacok jegybankjai.

Már túl nagy az inflációs nyomás

A jegybanki eszközvásárlások azonban mindamellett, hogy hatékonyak lehetnek egy válságkezelés során komoly kockázatokat is hordozhatnak.

Akár veszteség is keletkezhet a központi bankoknál és gyengébb lehet a mérlegük, ha alacsony kamatlábak mellett vásárolnak állampapírt, vagy vállalati adósságot, és később jelentősebben emelkednek a kamatlábak. Ennek hatására előfordulhat, hogy a jegybankok szükség esetén kevésbé lesznek hajlandóak szigorítani a monetáris politikájukon, hogy ne károsítsák a saját pénzügyi helyzetüket.

További kockázatot jelenthet, hogy a kormányok hozzászokhatnak a jegybankok intézkedéseiből származó olcsó finanszírozáshoz, így később nyomást gyakorolhatnak a központi bankokra, hogy akkor is folytassák az eszközvásárlásokat, amikor emelkedik az infláció és az árstabilitási célok elérése érdekében szükségessé válna azok leállítása. Ez akár rövid távon jelentős inflációhoz vezethet. Ennek oka, hogy a jegybankok az eszközvásárlásaikat tartalékok kibocsátásával fedezik, azonban ezek az extra tartalékok komoly inflációs nyomást gyakorolhatnak. Ez csak abban az esetben elkerülhető, ha az adott jegybank az irányadó kamatlábat az árstabilitással összhangban lévő szintre emeli.

Mennyi most a mozgástér?

Az IMF elemzői szerint kulcsfontosságúak a következő tányezők:

- A központi bankok elegendő mozgástérrel rendelkezzenek ahhoz, hogy az irányadó kamatlábat szükség szerint kiigazíthassák a kitűzött célok elérésének érdekében.

- Ehhez szorosan kapcsolódó elv, hogy a központi bank vásárlásainak saját kezdeményezésre kell történniük, és a jegybank által kitűzött célok elérését kell szolgálniuk (nem pedig az adott kormányét).

- Az eszközvásárlások méretének és időtartamának pedig összhangban kell lenniük ezekkel a célkitűzésekkel.

- Ez alapján a pénzügyi stabilitás érdekében végrehajtott vásárlásoknak általában szerényebbnek kell lenniük, és azokat a pénzügyi feszültségek enyhülése esetén le kell zárni, míg a makrogazdasági élénkítést nyújtók nagyobbak és tartósabbak lehetnek.

- Döntő fontosságú az eszközvásárlási programok célkitűzéseiről, mind a be- és kilépés indoklásáról szóló egyértelmű és megfontolt kommunikáció a jegybankok részéről - vélik az IMF közgazdászai.

A fenti célok azonban elsősorban akkor megvalósíthatóak, ha a központi bank eszközvásárlásai a másodlagos piacon történnek, nem pedig "közvetlenül" az elsődleges piacon.

A közvetlen finanszírozás könnyű utat biztosít bármelyik kormány számára, hogy meghatározza mind a központi banki mérleg méretét, mind a kamatlábat, amelyet fizetni fog, aláásva a költségvetési fegyelmet és növelve az adósság bevételszerzésének kockázatát.