Elkerülhetetlen a recesszió? Keserves küzdelem indul a koronavírus gazdasági hatásai ellen

ElemzésekRecesszióba süllyedhetnek az idei évben a fejlett gazdaságok a koronavírus és az olajháború negatív gazdasági hatásai miatt. Magyarországon az elmúlt években jelentősen csökkentek az egyensúlytalanságok, így most védettebb hazánk egy válsággal szemben, de szélsőséges esetben még így is negatív lehet a gazdasági növekedés előjele. Nagyon sok múlik azon, hogy mikor tetőzik a fertőzöttek száma, és milyen intézkedésekkel fékezik meg a koronavírust. Brüsszel várhatóan fellazítja a költségvetési szigort és elkezdhetnek költekezni a tagországok.

Jön a recesszió?

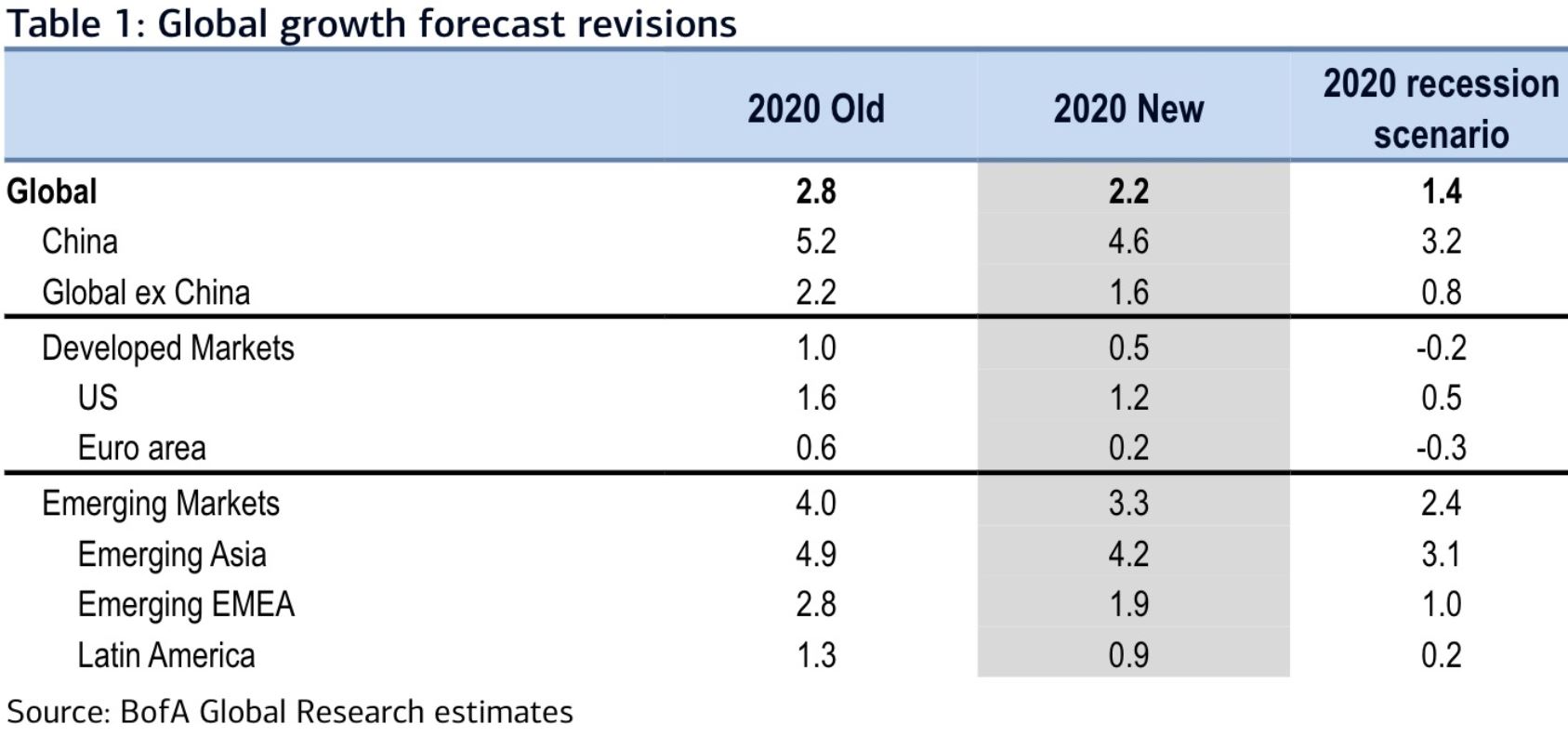

A Bank of America 2,8 százalékról 2,2 százalékra csökkentette a globális GDP növekedési előrejelzését. A bank kisebb valószínűséggel bekövetkező recessziós forgatókönyve alapján ugyanakkor mindössze 1,4 százalékkal növekedhetne a világgazdaság az idei évben.

Utóbbi esetben az eurózóna 0,3 százalékkal zsugorodhatna, az Egyesült Államok GDP bővülési üteme 0,5 százalékpontra eshetne, miközben a kínai GDP növekedési dinamikája 3,2 százalékpontra mérséklődhetne.

Az alábbi táblázat három oszlopa a korábbi, a frissített, és a recessziós GDP előrejelzéseket tartalmazza az idei évre vonatkozóan.

Forrás: Bank of America

Forrás: Bank of America

A prognózisok azonban gyorsan tudnak változni. A járvány miatt az ellátási láncok megszakadhatnak, a beruházásokat elhalaszthatják, a turizmus összeomolhat, a gazdaság gerincét képző szolgáltatásszektor pedig súlyos nyomás alá kerülhet.

Fel lehet tenni a kérdést, ha megijed a lakosság a koronavírustól és a fertőzésveszélytől, akkor vajon ki fog üzletekbe és bevásárlóközpontokba menni?

Nagyon sok múlik azon, hogy mikor és mennyire szigorú intézkedésekkel tudják megfékezni a járványt, mely már a világ országainak felében szedi áldozatait. Amennyiben csak május végén tetőzne Európában és az Egyesült Államokban a koronavírussal fertőzöttek száma, akkor megnőne a kockázata, hogy átmenetileg mélyebb recesszióba süllyedjen az eurózóna, de akár az Egyesült Államok is. Hatalmas tehát a bizonytalanság.

A nemzetközi részvénypiacok 20-25 százalékkal vannak már alacsonyabban a februári történelmi csúcsokhoz képest, de a kőolaj árfolyama is mélyrepülésbe kezdett az egyre súlyosabb lefelé mutató makrogazdasági kockázatok miatt.

Mit léphet az Európai Központi Bank?

A piaci várakozások szerint -0,6 százalékra vághatja az Európai Központi Bank (EKB) a betéti kamatlábakat a csütörtöki kamatdöntő ülésén, illetve kibővítheti a havi nettó 20 milliárd eurós eszközvásárlási programját. Miután a jelenlegi szabályrendszer alapján viszonylag szűkős a megvásárolható állampapírok köre, az EKB fokozhatja a vállalati kötvényvásárlásait is. Ezzel jelentősen megkönnyíthetné az eladósodott vállalatok forrásszerzését.

Az EKB másfelől növelheti a bankrendszer számára nyújtott hiteleinek mennyiségét, illetve lazíthat azok feltételein. Erre azért kerülhet sor, mert számos vállalatnak alacsony a likviditása, magas az eladósodottsága, így egy esetlegesen lebénuló gazdasági környezetben nem vagy csak nagyon nehezen tudnának ezen vállalkozások hitelt törleszteni és fedezni az operatív költségeiket. A beláthatatlan gazdasági károk elkerülése érdekében az Európai Központi Bank vélhetően mindent el fog követni, hogy megakadályozzon egy esetleges csődhullámot.

Mellesleg szerdán a brit jegybank, a múlt héten pedig az amerikai Fed is végrehajtott már egy fél százalékpontos kamatvágást. A lépések szintén arra utalnak, hogy a jegybankok elkezdtek félni a recessziós kockázatoktól.

Fiskális élénkítés

A kamatlábak rekord alacsony szinteken vannak világszerte, az Európai Központi Bank esetében az irányadó ráta nulla százalékon, a betéti kamatlábak -0,5 százalékon állnak. Az eszközvásárlási program kibővítésének a lehetőségei is korlátozottak. Emiatt Christine Lagarde, az EKB elnöke újra kihangsúlyozta, hogy szükség van költségvetési élénkítő intézkedésekre is, melyekkel együtt a laza pénzpolitika sokkal hatásosabb.

Válaszul a kialakult helyzetre az Európai Bizottság egy 25 milliárd eurós alapot hozott létre, amellyel a koronavírus járvány kezelésének költségeit lehetne fedezni. Emellett Brüsszel megígérte, hogy lazít a tagországokkal szemben támasztott deficit szabályokon is, annak érdekében, hogy növelhessék az állami támogatást.

A fenti két pont ugyan üdvözlendő, de felvet néhány problémát. Egyrészről a 25 milliárd eurós alap nem elég nagyméretű egy az egész Európai Unióra kiterjedő járvány kezeléséhez. További fiskális élénkítő programokra lenne szükség. Erre másrészről valóban megnőne a mozgástér, ha elengedik a deficit szabályokat, de a periférikus és igencsak eladósodott országok esetében ez még tovább mélyítené az eladósodottságot. Elég csak teljes karantén alatt lévő Olaszországra gondolni, ahol a GDP arányos bruttó államadósság 135 százalékon csúcsosodik.

Sokkoló számok

Németországban az emberek 60-70 százaléka megfertőződhet a koronavírussal, ezért időt kell nyerni, hogy ne terhelődjék túl az egészségügyi ellátórendszer – jelentette ki Angela Merkel német kancellár. Ez átszámolva több mint 50 millió fertőzöttet jelentene.

A fenti számok láttán a korábban még rendkívül konzervatív német döntéshozók is félretehetik a költségvetési szigort, és átfogó gazdaságélénkítő és válságkezelő intézkedésekbe kezdhetnek.

Erre elvileg van mozgástér, mivel a német GDP arányos bruttó államadósság 60 százalék alá esett, miközben a tavalyi évben 50 milliárd eurós többletet halmozott fel a német költségvetés.

Mekkorák lesznek hazánkra a negatív gazdasági hatások?

Varga Mihály pénzügyminiszter nyilatkozata alapján a kormány idén plusz 3,7 százalék és mínusz 0,3 százalék közötti növekedési forgatókönyvekkel számol, attól függően, hogy a koronavírus-járvány világgazdaságra kifejtett hatása - annak mélysége, elhúzódása - milyen lesz.

Mennyire védett a magyar gazdaság?

A tartósan alacsony költségvetési hiánynak és a dinamikus gazdasági növekedésnek köszönhetően az elmúlt években csökkenő pályára került Magyarország GDP arányos bruttó államadóssága, amely 2019 végére 66 százalékra mérséklődött.

Az is meglehetősen jó hír, hogy a költségvetésben korábban 1 százalékos hiányt és 1 százalékos - 480-490 milliárd forintos - tartalékot tervezett az idei évre a kormány, így alapvetően van mozgástér a koronavírus által okozott gazdasági és társadalmi károk enyhítésére.

Az esetleges költségvetési élénkítő intézkedések bevezetésével jó eséllyel a leginkább érintett szereplőket célozhatják majd, különös tekintettel azokra, akiknek a likviditási helyzete nem fedez több negyedéves működést.

A belföldi finanszírozás és a lakossági állampapírok térnyerésével folyamatosan csökken az államadósság devizaaránya, ami idén év végére 15 százalékra süllyedhet. Ezáltal számottevően lecsökkent a devizaárfolyam kockázat is.

Magyarország külső finanszírozási képessége – avagy a folyó fizetési mérleg és a tőkemérleg együttes egyenlege – a GDP 2 százaléka közelében alakul. Az erős külső finanszírozási pozíciónknak hála Magyarország nettó külső adóssága, vagyis a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása a GDP 10 százaléka alá esett.

A bankszektor tőkehelyzete is kedvező, a szektorszintű CET1 tőkemegfelelési mutató 2019 harmadik negyedévében 15,6 százalékon állt. Ezenfelül a bankszektor lakossági és vállalati hitelportfóliójának a minősége még sohasem volt ennyire jó, a nem teljesítő hitelek aránya és a kockázati költségek historikus mélyponton vannak. A romló makrogazdasági környezet hatására ugyan megnőhetnek a késedelmes hitelek, de a bankok portfóliója ezt elbírja.

Az MNB pedig minden bizonnyal – többi jegybankhoz hasonlóan - szükség esetén elláthatja pótlólagos likviditással és hitelekkel a bankszektort és a vállalati szférát. A 450 milliárd forintos keretösszegű Növekedési Kötvényprogram méretét is kibővítheti igény esetén a jegybank, és többletforrással halmozhatja el a vállalatokat. A Magyar Nemzeti Bank alacsony GDP arányos mérlegfőösszege lehetővé teszi a nem-konvencionális eszközök használatát.

A hazai munkaerőpiac rendkívül jó állapotban van. 3,3 százalék közelében mozog a munkanélküliségi ráta, miközben a 15 és 64 év közöttiek foglalkoztatottsági rátája 70,3 százalékra emelkedett, amely egyben történelmi csúcs.

Összességében elmondható, hogy az elmúlt évek következetes fiskális és monetáris politikájának köszönhetően jelentősen lecsökkentek az egyensúlytalanságok a magyar gazdaságban, ez pedig a külső sérülékenységünket is számottevően mérsékli.

A kötvénypiacokon a hozamok stabilak, a csődkockázatot mérő 5 éves CDS felárak továbbra is historikus mélypontokon, 0,5 százalék közelében oldalaznak.

A világgazdaság lassulásával mi is lassulni fogunk, de a növekedési többlet hosszú távon jó eséllyel fennmaradhat. Nagy kérdés, hogy mennyire szigorú intézkedésekkel lehet majd megfékezni a vírus terjedését, mekkora gazdasági teljesítményt szükséges feláldozni ahhoz, hogy meg lehessen óvni a társadalmat a koronavírus negatív egészségügyi hatásaitól.

Mi történt Kínában?

A koronavírus hatására Kínában februárban 80 százalékkal estek az autóértékesítések, történelmi mélypontra zuhantak a szolgáltatói és feldolgozóipari beszerzési menedzserindexek. Látványos élelmiszerinfláció és élelmiszerhiány alakult ki, az acél és a réz iránti kereslet lezuhant, az ország olajimportja 20 százalékkal csökkent, a gazdasági aktivitás alacsonyabb fokozatba kapcsolt. A kínai GDP növekedés pesszimista esetben lefeleződhet az idei évben.

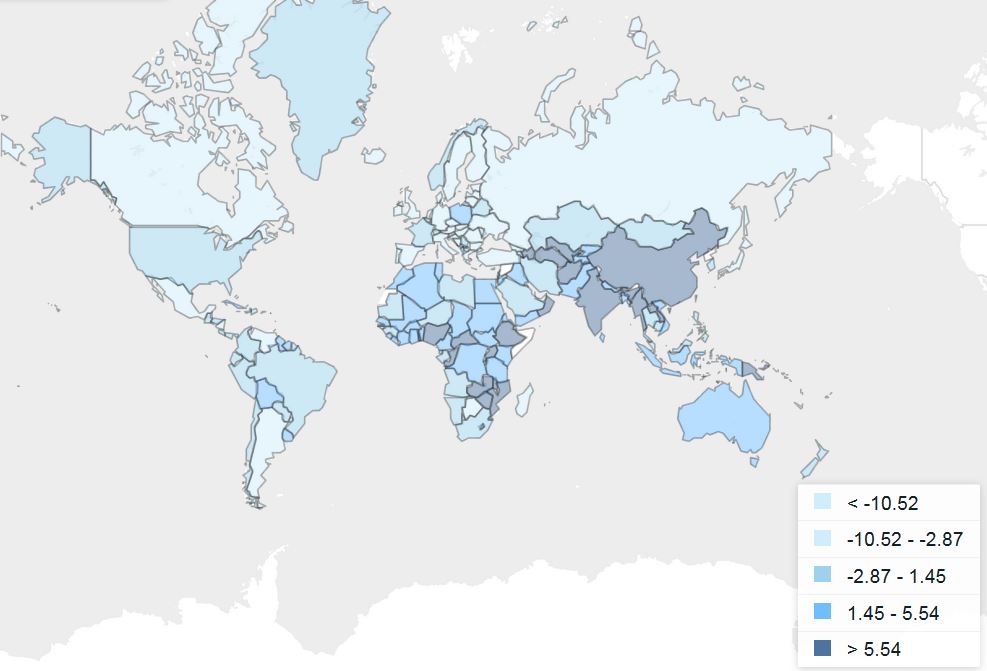

2009 nem 2020

A 2009-as pénzügyi világválság idején 1,6 százalékkal zsugorodott a világgazdaság. Az alábbi hőtérkép azt ábrázolja, hogy mekkora volt a recesszió mértéke az egyes országokban.

Forrás: World Bank

Forrás: World Bank

Az akkori és a mostani gazdasági sokk azonban számottevően különbözik. Nehéz hasonlóságokat találni. Pillanatnyilag nagyon sok a bizonytalansági faktor, vélhetően egy egyszeri mélyebb gazdasági visszaesést követően egy V alakú kilábalás következhet, de minden bizonnyal lesznek elhúzódó hatások is.

Az viszont mindenképpen pozitívum, hogy szemben 2009-es válsággal, napjainkban nincsenek akkora reálgazdasági egyensúlytalanságok, a bankrendszer is jobban tőkésített és szigorúbban szabályozott, a jegybankok és a kormányzatok pedig tapasztaltabbak.