Még mindig nagyon alacsony a pénzügyi tudatosság itthon

ElemzésekNemzetközi összehasonlításban is kedvezőtlen a lakosság pénzügyi tudatossága. A magyarok nem ismernek elegendő megtakarítási terméket, és a válságot követően sem gondolkodnak elég hosszú távon pénzügyeikről és befektetéseikről.

A hosszabb távú szemléletmódot jelenleg leginkább az alacsony hozamkörnyezet segíti, miközben a termékpaletta oldaláról a Magyar Állampapír Plusz és az inflációkövető Prémium Magyar Állampapír a leginkább kedvelt befektetési formák - derül ki a Front Page Communications és a Kapolyi Ügyvédi Iroda által készített kutatásból, amely alapvetően három kérdéskörre irányult.

- Hogyan vélekednek a szakemberek a magyarok pénzügyi tudatosságáról?

- Mit gondolnak a hosszú távú megtakarítást ösztönző gazdasági tényezőkről, pénzügyi konstrukciókról?

- Ismerik-e és fontosnak tartják-e a hosszú távú részvényesi szerepvállalással kapcsolatos új szabályozást?

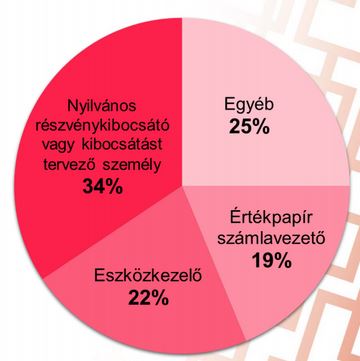

A kutatásban a piacot jól ismerő szakemberek vettek részt. A kitöltőknek több mint harmada nyilvános részvénykibocsátó vagy kibocsátást tervező személy, valamint sok eszközkezelő és értékpapír számlavezető is részt vett a kutatásban. A teljes minta mérete 32 intézményt reprezentáló személyt ölel fel. Az adatfelvétel: 2019. október 17. és november 5. között történt.

A felmérésben résztvevők aránya

Pénzügyi tudatosság

Nincs túl jó véleménnyel a szakma a magyarok pénzügyi tudatosságáról.

A megkérdezettek nem gondolják, hogy az elmúlt 5 évben fokozódott volna a lakosság érdeklődése a tőzsdei részvények iránt, másrészről megállapítható, hogy a magyarok nem ismernek sokféle megtakarítási terméket. Az emberek pénzügyi tudatossága nemzetközi összehasonlításban sem jó.

A válaszadók szerint a legfontosabb a pénzügyi ismeretek oktatáson keresztül történő erősítése lenne.

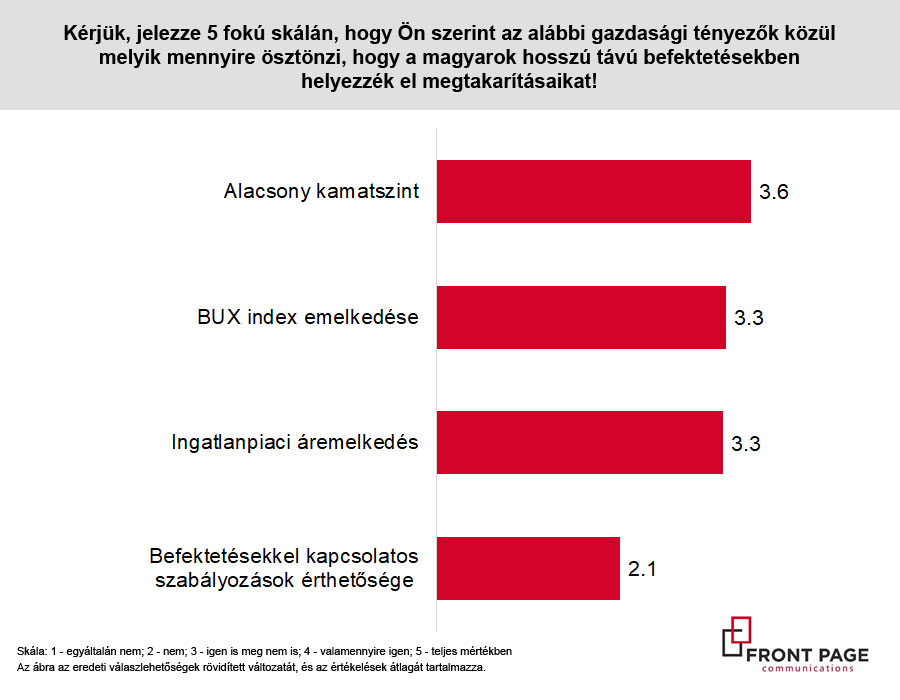

Hosszú távú megtakarítások – ösztönzők

Hosszú távú megtakarítások – ösztönzők

A válaszadók főként az alacsony kamatszintet tartják ösztönzőnek. A BUX index és az ingatlanpiaci áremelkedés egyaránt közepes, „egyet is értek, meg nem is” pontszámot kapott.

A megkérdezett szakértők kifejezetten kedvezőtlenül ítélik meg a befektetésekkel kapcsolatos szabályozások érthetőségét.

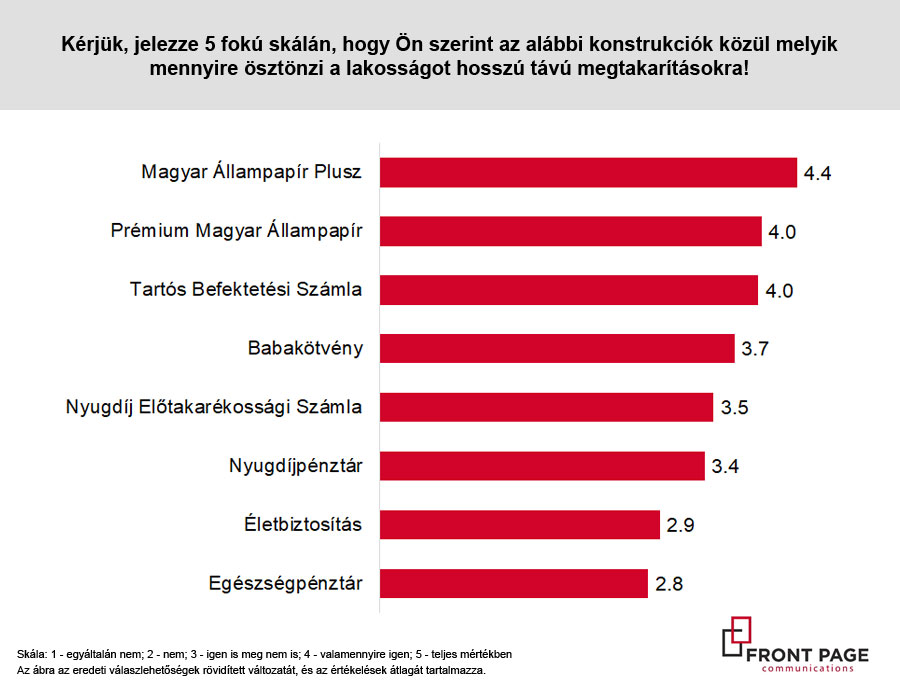

Hosszú távú megtakarítások – termékek

Hosszú távú megtakarítások – termékek

A hosszú távú megtakarításokat ösztönző konstrukciók közül az állampapírok és a TBSZ dobogósok. Az egyik legfontosabb hosszú távú megtakarítási célhoz, a nyugdíjhoz kapcsolható konstrukciók közül egyik sem került be az élmezőnybe.

A lista hátsó felében végeztek az életbiztosítások és az egészségpénztárak.

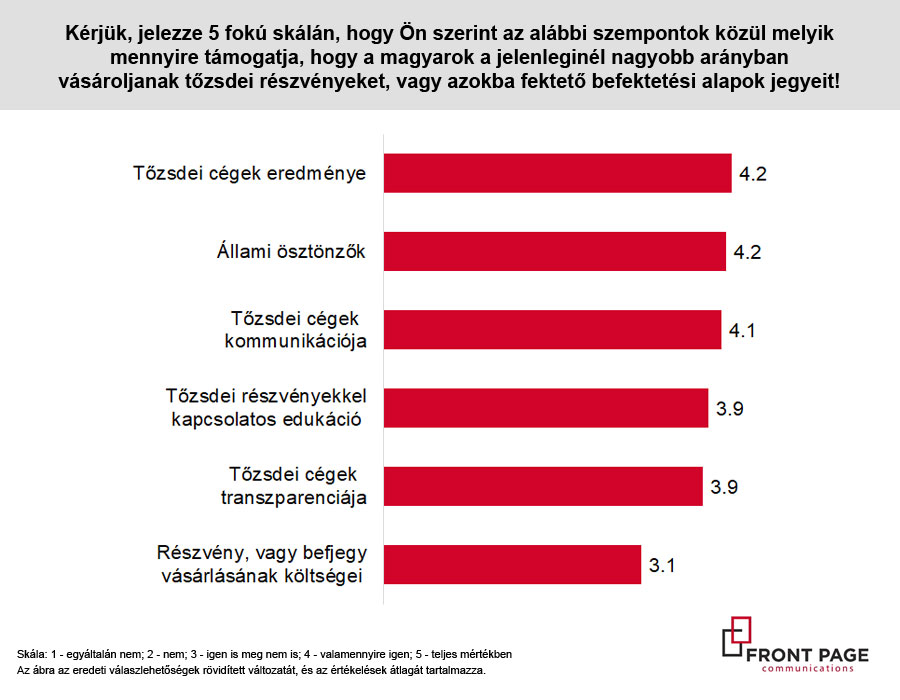

Tőzsdei megtakarításokat ösztönző szempontok

A szakma szerint a részvényvásárlás költségei nem segítik az ilyen típusú eszközökben történő hosszú távú megtakarításokat.

A tőzsdei cégek eredménye, gazdálkodása kapta a legnagyobb pontszámot.

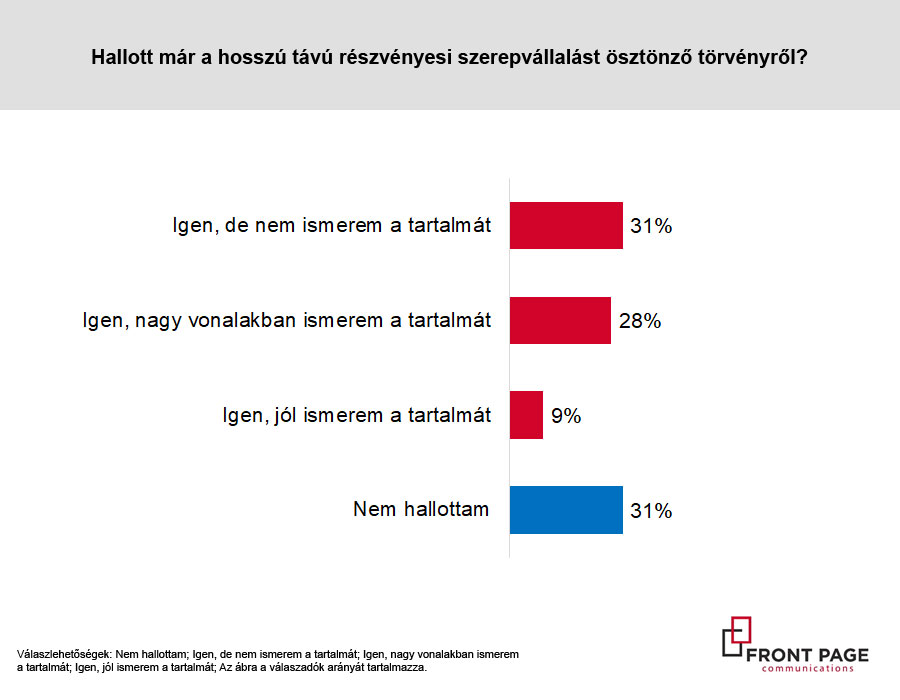

Hosszú távú részvényesi szerepvállalás I.

Nemrég megjelent a hosszú távú részvényesi szerepvállalás ösztönzéséről szóló 2019. évi LXVII. törvény, amely többek között a nyilvánosan működő részvénytársaságok részvényeseinek azonosítására határoz meg szabályokat.

A megkérdezetteknek mindössze 9 százaléka ismeri jól az új törvény tartalmát. A válaszadók közel harmada (31 százalék) pedig nem is hallott még az új szabályozásról.

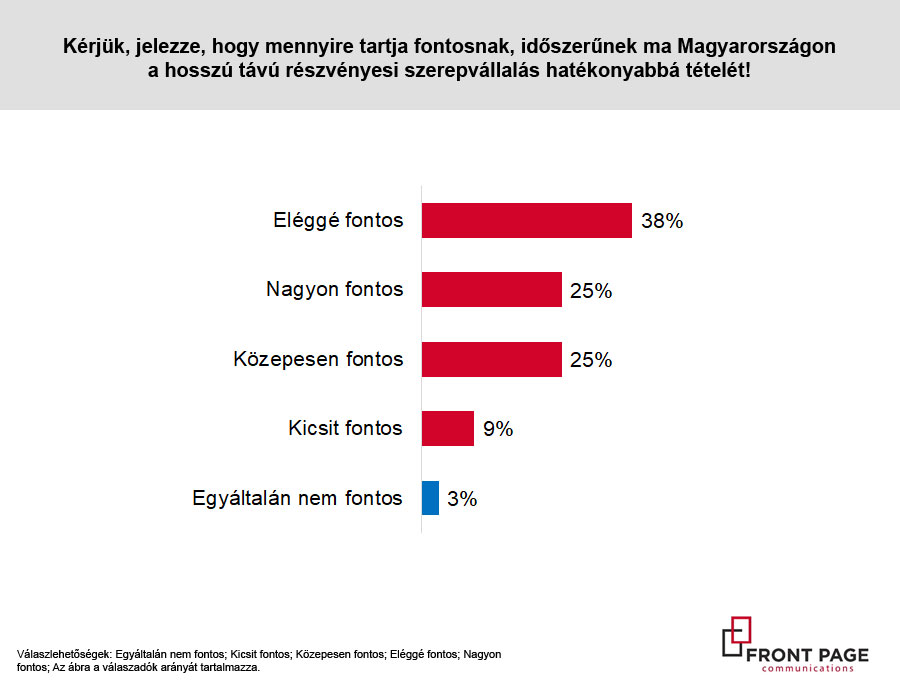

Hosszú távú részvényesi szerepvállalás II.

Hosszú távú részvényesi szerepvállalás II.

A többség fontosnak és időszerűnek tartja a hosszú távú részvényesi szerepvállalás hatékonyabbá tételét. A válaszadóknak mindössze 3 százaléka jelezte, hogy egyáltalán nem tartja fontosnak.

Hosszú távú részvényesi szerepvállalás III.

Hosszú távú részvényesi szerepvállalás III.

Óvatos optimizmus az új szabályozással kapcsolatban: a válaszadók fontosnak tartják a lényeges ügyek feletti társasági kontrollt. Bíznak abban, hogy a szakmai befektetők figyelembe veszik a szerepvállalási politikát. Fontos lenne továbbá az is, hogy az intézményi befektetők és az eszközkezelők szerepvállalási politikájukat rendszeresen publikálják.