Megállíthatatlan a korábban egyeduralkodó angolszász bankvilág térvesztése

ElemzésekLegújabban a koronavírus formálta át a globális banki mezőnyt, de ha megnézzük az utóbbi negyedszázadot, szinte ötévente teljesen átalakult, hogy melyek a legnagyobb bankok. Domináltak már a japán, majd az amerikai, később az európai intézmények, újabban a négy legnagyobb bank mindegyike kínai. Ami azonban állandó: a 2008-as pénzügyi válság óta megállíthatatlan a korábban egyeduralkodó angolszász bankvilág térvesztése.

Az elmúlt negyedévben az európai és az amerikai bankok körülbelül 40, az ázsiai bankok legfeljebb 15 százalékot veszítettek az értékükből, ez alaposan átformálta a világ legnagyobb bankjainak a mezőnyét.

TOP 10 nagybank a világon 2019-ben

| Sorrend | Bank Neve | Ország |

| 1. | ICBC | Kína |

| 2. | China Construction Bank | Kína |

| 3. | Agricultural Bank of China | Kína |

| 4. | Bank of China | Kína |

| 5. | JP Morgan Chase & Co | USA |

| 6 | Bank of America | USA |

| 7. | Wells Fargo & Co | USA |

| 8. | Citigroup | USA |

| 9. | HSBC Holdings | UK |

| 10. | Mitsubishi UFJ Financial Group | Japán |

Forrás: The Banker Magazine

Top 10 nagybank a világon 2000-ben

| Sorrend | Bank Neve | Ország |

| 1. | Citigroup | USA |

| 2. | Bank of America | USA |

| 3. | HBSC Holdings | UK |

| 4. | Bank of Tokio - Mitsubishi | Japán |

| 5 | Chase Manhattan | USA |

| 6. | Dai-Ichi Kangyo Bank | Japán |

| 7. | Credit Agricole | Franciaország |

| 8. | Sakura Bank | Japán |

| 9. | Fuji Bank | Japán |

| 10. | ICBC | Kína |

Forrás: The Banker Magazine

Top 10 nagybank a világon 2010-ben

| Sorrend | Bank Neve | Ország |

| 1. | Bank of America | USA |

| 2. | JPMorgan Chase | USA |

| 3. | Citigroup | USA |

| 4. | Royal Bank of Scotland | UK |

| 5. | HBSC | UK |

| 6. | Wells Fargo | USA |

| 7. | ICBS | Kína |

| 8. | BNP Paribas | Franciaország |

| 9. | Santander | Spanyolország |

| 10, | Barclays | UK |

Forrás: The Banker Magazine

A The Banker Magazine rendszeresen összeállítja, hogy melyek a világ legnagyobb bankjai. Ha a legújabbkori változásokra fókuszálunk, akkor ez a történet a kínai bankok döbbenetes térnyeréséről szól, de egy kis történelmi visszatekintéssel annyi megállapítható, hogy miközben a bankok a megbízhatóság, a stabilitás, a hosszú távú gondolkodás jelképei, valójában meglepően gyorsan alakul át, hogy melyek is a legfontosabb intézmények.

Negyedszázada még a japánok domináltak

Amire már biztosan nem emlékszünk, hogy 25 éve volt egy rövid periódus a bankvilág hosszú történetében, amikor a nagy japán pénzügyi konglomerátumok számítottak a világ legnagyobb bankjainak.

A Sumitomo, a Sonwa és a Fuji Bank vezették a listát, és a top 20 bankban 11 japán bank volt (ma már csak egy van, a Mitsubishi).

Kínai bank ekkor még csak egyetlen egy volt, az Industrial and Commercial Bank of China (ICBC), a sok japán mellett európai bankból ekkor csak 6 jutott be a top 20-ba.

Aztán jöttek az amerikaiak

Ahogy teltek-múltak az évek, a japán bankok szerepe visszaszorult, és jó sok egyesüléssel és tranzakcióval feljöttek az európai, de főleg az amerikai bankok.

A Citi és a Bank America már 25 éve is top 20-as bankok voltak, de a következő években rendre ők vezették a listát, és bekerült a top-bankok közé a szintén amerikai Chase Manhattan (majd egy fúzió után a JP Morgan Chase), a Bank One, a Wells Fargo és a Wachovia is.

A 2008-as válság

A financial engineering, vagyis a mindenféle összecsomagolt pénzügyi termék 2008-ra az európai (elsősorban londoni) és az amerikai bankok szerepét növelte.

Ekkor volt egy év, amikor négy brit bank volt a top 20-ban, és a világ legnagyobb bankja, a brit központú HSBC lett és egy másik brit bank, a Royal Bank of Scotland szintén dobogós volt, ő lett a harmadik.

Az európai bankrendszernek ez volt az utolsó igazán erős éve, a top 20 fele európai bank volt, bekerült a számunkra is ismerős nevek közül a francia BNP Paribas, a spanyol Banco Santander, az olasz UniCredit és a holland ING, illetve ABN Amro is a húsz legnagyobb közé .

2008 annyiban is fordulópont volt, hogy bár még nem jutottak a top 10-be, de a legnagyobb húsz bank között ekkor már három kínai intézmény volt.

Kína mindenkit beelőz

Az elmúlt években a világ négy legnagyobb bankja már rendre kínai. Legalábbis, ha a listát mérlegfőösszeg alapján állítjuk össze, ha tőzsdei érték (kapitalizáció) alapján, akkor a nagy amerikai bankok még versenyben vannak velük, de a folyamat megállíthatatlannak tűnik.

Lehet persze más listákat is találni, ha munkavállalói létszám, vagy ha fiókszám alapján rangsoroljuk a bankokat, akkor a legnagyobb orosz bank (Sberbank), vagy a legnagyobb indiai bank (State Bank of India) verhetetlenek, 20 ezer körüli fiókszámmal, de a bankárok aligha gondolják, hogy ez lenne a legfontosabb sikermutató.

A négy nagy kínai bank, méret szerinti sorrendben az ICBC (Industrial and Commercial Bank of China), a CCB (China Construction Bank), az ABC (Agricultural Bank of China) és a BOC (Banl of China).

A négy nagy ugyanis 3-4 ezer milliárd dolláros, felfoghatatlan mérlegfőösszegűkkel a kínai állami célokat is szolgálják, a nagy kínai nemzetközi programok finanszírozását.

A legrégibbi, vagyis a 300 ezer főt alkalmazó Bank of China például Budapesten is jelen van.

Szakosodnak

A nagy kínai bankok állami iránymutatás szerint felosztják egymás között a feladatokat, az iparágakat (neveikben is megjelenik az ipari és kereskedelmi, az építőipari és a mezőgazdasági fókusz),

Hivatalosan magáncégek, de mindegyikben jelentős az állami tulajdon (érdekesség, hogy az ICBC-ben még a szingapúri állam is részvényes egy holdingon keresztül), sőt központi vezetőik, régióvezetőik, országmenedzsereik állami rangot is viselnek, államtitkároknak, helyettes államtitkároknak felelnek meg.

Valamennyien pekingi központtal működnek, ami nem meglepő, hiszen ez a főváros, de annyiban mégis, hogy a tőzsde, vagy a gazdaság szempontjából Sanghaj fontosabb, Együttesen több mint másfélmillió embernek adnak munkát, a legtöbben egyébként az ABC-ben dolgoznak, 470 ezren.

Gazdasági szerepük

Kína mindig azzal trükközik, azzal erősíti meg a saját iparágait, hogy a külföldieket csak korlátozottan, kisebbségi tulajdonnal engedi be a saját piacára, ezekből a közös cégekből pedig sokat tanul.

A védett hazai piac és a kínai gazdaság terjeszkedése (Egy út, egy övezet program, afrikai föld- és nyersanyagcég-vásárlások, európai, amerikai részesedésszerzések) mentén a policy-bankok gigantikussá nőttek, és a válság sem viselte meg őket, de ennek nemcsak az állami védettség az oka, hanem valamennyi ázsiai bankra jellemző, hogy kevésbé értékelődtek le, mint az európai, vagy az észak-amerikai házak.

Nem vesztettek annyit

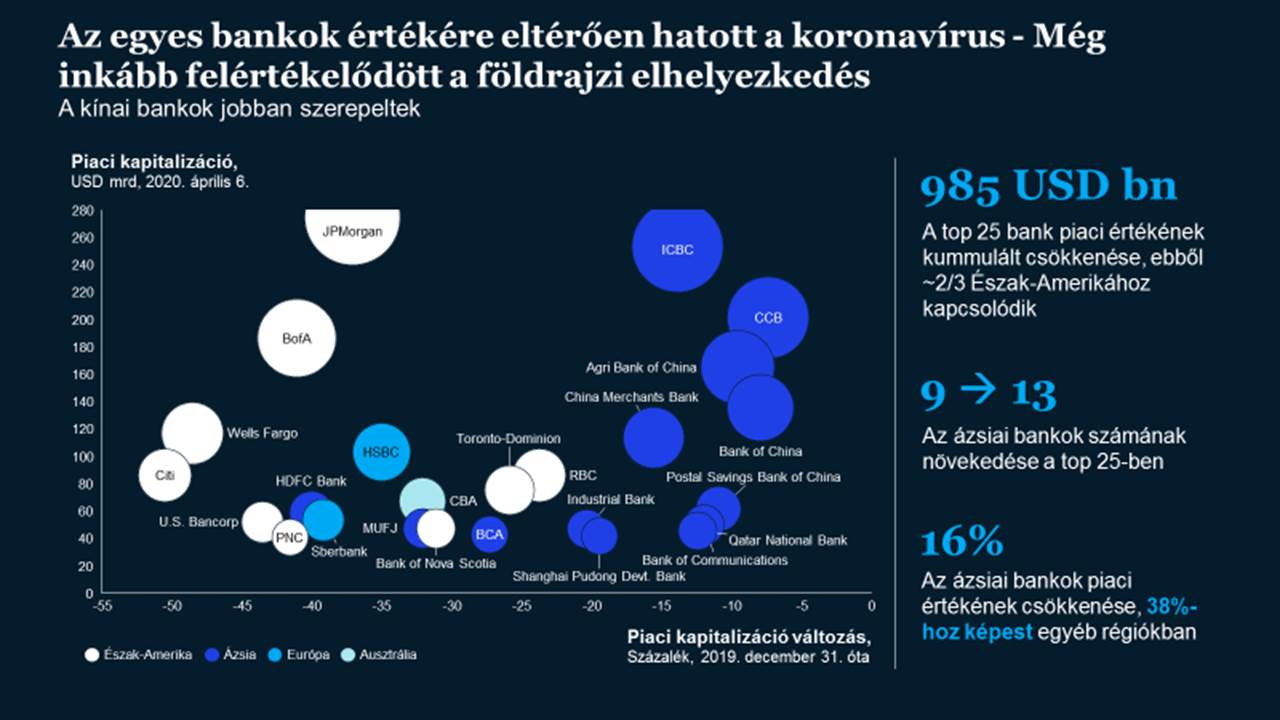

Jánoskuti Levente, a McKinsey globális tanácsadócég hazai irodavezető partnere április végén a Portfolio Hitelezés 2020 konferenciáján mutatott egy érdekes ábrát, eszerint a válság során a világ 25 topbankja 985 milliárd dollárt veszített az értékéből, de ebből kétharmadot az észak-amerikai, részben egyébként kanadai bankok vesztettek.

Az ázsiai bankok azonban sokkal jobban tartották magukat, amikor az ábrát mutatta a szakember, akkor az ázsiaiak átlagosan 16 százalékos, az egyéb régiókban működők 38 százalékos mínuszban voltak, és így a top 20 bank között 9-ről 13-ra nőtt volna az ázsiai szereplők száma.

Lemaradóban volt viszont az öreg kontinens: az európai bankok (az HSBC-t és a Sberbankot leszámítva) már rajta siem voltak a 25 legnagyobb piaci kapitalizációjú bank listáján, és az 50 legnagyobb értékű bank között is csak 6 európai bankot találhattunk.

A mínuszok

Ha február 22. és május 22. között megnézzük a nagy bankok tőzsdei teljesítményét (tőkeérték-vesztését), akkor azt látjuk, hogy az európai bankok közül a spanyol Banco Santander 50 százalékot, a brit Royal Bank of Scoland 49 százalékot, a holland iNG 47 százalékot, a svájci Creditt Suisse 37 százalékot esett.

Az amerikaiak közül a Wells Fargo 49 százalékot. a Citi 41 százalékot, a JP Morgan Chase 34 százalékot, a Bank of America 33 százalékot veszített értékéből.

Az ázsiaiak közül a japán Mtsubishi 21 százalékot, a Bank of China 11 százalékot, az ICBC 10 százalékot, az ABC 6 százalékot esett a CCB nem is esett.

Kézenfekvő magyarázat lenne, hogy egyszerűen időeltolódás van, és mivel Kínában hamarabb (már tavaly novemberben-decemberben) megkezdődött a járvány, biztosan a megelőző három hónapban (2019. november 21. és 2020. február 21. között volt nagyobb visszaesés.

Az igazán meglepő az, hogy nem, van olyan bank, amelyik ekkor 10 százalékot esett, de olyan is, amelyik 5 százalékot még drágult is, vagyis az ázsiai, elsősorban a kínai bankok összességében egyértelműen növelték a súlyukat a globális bankrendszerben a járvány alatt.