Jó helyre akarja tenni a pénzét? A tőkéjüket egyre többen teszik ide

BefektetésMagyarországon mára kialakult egy vélhetően meglehetősen tudatos befektetői réteg, akik nemcsak értékpapír-alapú befektetésekben gondolkoznak, hanem portfóliójukban tartanak ingatlant is.

A lakóingatlanok piacát jellemzően felülnézetből szoktuk vizsgálni: mennyien laknak saját ingatlanban, hogyan alakul a bérleti piac, mekkorák a bérleti díjak, hogyan alakulnak az ingatlanárak.

Ismert, hogy hazánkban (és a közép-európai régió egészében) magas a saját ingatlanban élők aránya, magasabb, mint a nyugat-európai országokban szokásos. Ugyanakkor a magas árak (elsősorban a fővárosban és a nagyobb vidéki városokban) sokak, különösen a fiatalabb generációk számára lehetetlenné teszik azt, hogy saját lakáshoz jussanak, így marad számukra az albérlet. Az albérletek mellett egyre jobban megnőtt a nagyobb városokban a lakások turisztikai célú kiadásának szerepe is, e két folyamat pedig azt jelenti, hogy a rövidebb-hosszabb időre történő lakásbérlésre megnőtt a kereslet.

Ez a kereslet pedig megteremti a kínálatot is: a fővárosi lakáspiacon a vásárlók egyre több esetben nem saját lakhatási céljaikból vásárolnak ingatlant, hanem befektetési célból. A piac pedig az elmúlt évek magas kamatkörnyezete utáni megváltozott környezetben egyre csak élénkül: októberben a lakáspiaci tranzakciók száma éves összevetésben 37 százalékkal bővült, miközben Budapesten a vásárlók 40 százaléka befektetési célból vett ingatlant.

Egyre népszerűbb tehát egy olyan befektetési forma, ami talán nem az elsők között jutna eszünkbe: előbb sorolnánk fel az állampapírt, a részvényt, mint az ingatlant vagy az ingatlanalapot. Ezen befektetési forma népszerűvé válása pedig jelentős ingatlanpiaci hatással bír – elég a magas árakra és az elsősorban a fővárost jellemző lakhatási nehézségekre gondolni. Így viszont érdemes megnézni a kérdést a másik oldalról is: milyen szerepet tölt be az ingatlan (ingatlanalap) a lakosság megtakarításaiban, mi befolyásolja az ezzel kapcsolatos döntéseiket.

A kérdés megválaszolásához a Gránit Alapkezelő kérdőíves felmérést készítettünk a lakosság körében, ahol 1000 olyan háztartást kérdeztünk meg, akik rendelkeznek valamilyen mértékű megtakarítással. A megtakarítással rendelkezők meglepően nagy része rendelkezik megtakarítási célú ingatlannal: a válaszadók 5,4 százaléka mondta, hogy résztulajdonában áll befektetési célú ingaltan, míg 9,3 százalék az ingatlannak teljes mértékben a tulajdonosa.

Itt ingatlan alatt nem csak lakást értettünk, az lehetett más típusú ingatlan is. Az ingatlanbefektetés jellemzően a magasabb iskolai végzettségű, 30 és 49 közöttiek megtakarítási formája – ebben a korcsoportban a válaszadók mintegy 20 százaléka mondta azt, hogy rendelkezik ilyen formájú megtakarítással, ami egyébként egy hihetetlenül nagy arány. Ez persze nem jelenti azt, hogy mindenki, aki ilyen megtakarítással rendelkezik, ezt maga vásárolta, ez lehet például egy örökölt ház vagy lakás is, amit ilyen módon hasznosítanak.

Befektetési célú ingatlannal rendelkezők aránya a megtakarítással rendelkezőkön belül

Forrás: Gránit Alapkezelő felmérése

Ugyanakkor jól látható az is, hogy az ingatlanbefektetés alapvetően a nagyobb megtakarítással rendelkezők műfaja: a legalább 1 évi jövedelmüknek megfelelő megtakarítással rendelkezőknél a részben vagy egészben a tulajdonukban lévő befektetési célú ingatlannal rendelkezők aránya 22,3 százalék, azaz a teljes sokaság átlagának kb. 1,5-szerese.

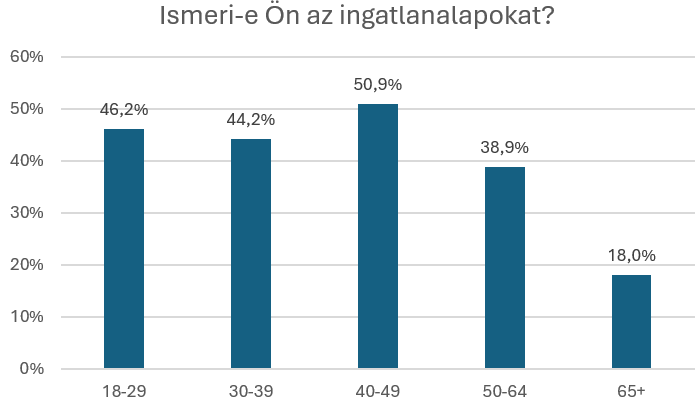

Való igaz: ingatlant vásárolni befektetési céllal nem olcsó, jelentősebb tőke kell hozzá. Kisebb megtakarítások esetében is szóba jöhetnek ugyanakkor az ingatlanalapok amelyek az általuk kezelt pénzt meghatározott részben ingatlanba fektetik. Míg tehát az 1000 megkérdezettből 147 olyan válaszadónk volt, aki rendelkezett ingatlannal, jóval kevesebben, 26-an mondták azt, hogy rendelkeznek ingatlanalapban befektetési jeggyel. Ez jelentős részben abból fakad, hogy a megtakarítással rendelkezőknek mindössze a 37,7 százaléka ismeri az ingatlanalapokat és közülük rendelkezik csupán 6,9 százalék ilyen alapban befektetési jeggyel. Az ingatlanalapok ismertsége az idősebb korosztályban kiemelkedően alacsony.

A kutatásban rákérdeztünk arra is, hogy a megkérdezettek mit látnak az ingatlanalapok legnagyobb előnyének és hátrányának. Érdemes megjegyezni, hogy az itt megjelenő válaszoknál az ingatlanalap és az ingatlanbefektetés előnyei és hátrányai sok esetben keveredtek. Az előnyök között sok esetben megjelent az, hogy az ingatlanokra mindig szükség van, lakhatásra mindig költenek a háztartások, így egy folyamatos bevételt, stabil hozamot jelent az ingatlanbefektetés. Több válaszadó említette ezt a fajta befektetést, mint diverzifikációs eszközt, illetve az ingatlanalapok likviditását. A hátrányok között a költségeket említik elsősorban, de megjelennek a likviditással és a lakáskiadással kapcsolatos nehézségek is – itt tehát látható, hogy azért sok esetben keveredik a két befektetéstípus.

Az ingatlanalapok ismerete korosztályok szerint a megtakarítással rendelkezők körében

Forrás: Gránit Alapkezelő felmérése

Összességében tehát Magyarországon mára kialakult egy vélhetően meglehetősen tudatos befektetői réteg, akik nemcsak értékpapír-alapú befektetésekben gondolkoznak, hanem portfoliójukban tartanak ingatlant is. Ugyanakkor látszik az is, hogy a megtakarítóknak van egy olyan csoportja is, akik döntéseik során a banki tanácsadók javaslatait követik – az ingatlanappal rendelkezők közel fele a banki tanácsadó hatására választotta ezt a terméket.

Mindkét esetben elmondható, hogy a megtakarítók diverzifikált portfoliót választanak – csak az egyik esetben saját döntésük alapján, a másik esetben a banki tanácsadók hatására - , így az ingatlanbefektetést is használják – figyelembe véve az ingatlanok stabilnak vélt keresletét. Ez a trend Magyarországon vélhetően a közeljövőben is folytatódik, az ingatlan – és azon belül is elsősorban a lakás – a továbbiakban is népszerű befektetési forma lehet. Ez elvezethet az ingatlanpiac és azon belül is a lakáspiac átalakulásához: a nagyobb városokban és azoknak is a belsőbb részerin egyre magasabb lehet a nem saját lakásban élők aránya. Befektetési oldalról pedig nemcsak a magánszemélyek esetében nőhet az ingatlanvásárlási kedv, de egyre nagyobb szerepet tölthetnek be az intézményi befektetők is a piacon.

A szerző a Gránit Alapkezelő vezető közgazdásza.