Mennyire válságálló Magyarország?

ElemzésekEgyre több közgazdász figyelmeztet közeli válságra. Magyarország egyensúlyi helyzete számottevően javult az elmúlt években, de vajon mennyire vagyunk védettek egy esetleges külső gazdasági sokk ellen?

Fenntartható gazdasági felzárkózás csak megfelelő pénzügyi egyensúly esetén lehetséges, amely különösen felértékelődik, ha a nemzetközi kockázatok emelkednek, valamint ha fordulnak a globális pénz- és tőkepiaci trendek. Elemzésünkben kitérünk azokra a fontosabb mutatókra, melyek hazánk stabilitását mérik.

1.) Az államadósság szerkezete, költségvetési hiány, külföldi befektetők tulajdonhányada

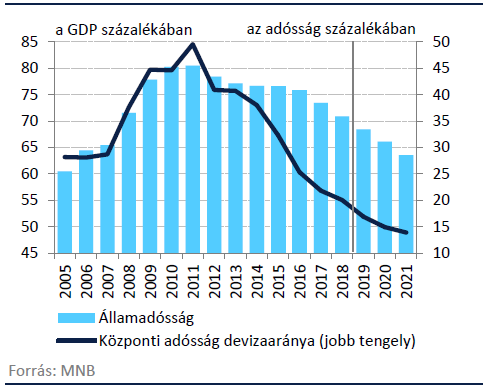

Az elmúlt évek fegyelmezett költségvetési politikájának és a robosztus magyar gazdasági növekedésnek köszönhetően a GDP arányos bruttó államadósság 8 év alatt megközelítőleg 10 százalékponttal 70 százalék közelébe süllyedt. Ezzel párhuzamosan

a központi adósság devizaaránya tavaly 20 százalékra mérséklődött szemben a 2011-ben tapasztalt 50 százalékos értékkel.

Amennyiben folytatódnak a jelenlegi tendenciák, 2021 végére az államadósság a GDP 65 százaléka alá eshet, míg a devizaadósság aránya 15 százalék alá zsugorodhat.

A költségvetés hiánya tavaly a GDP 2,2 százalékát tette ki, míg az elkövetkezendő években a GDP 1,5 százaléka körül alakulhat, amely változatlanul hozzájárul az államadósság további csökkenéséhez.

Az államadósság várható alakulása

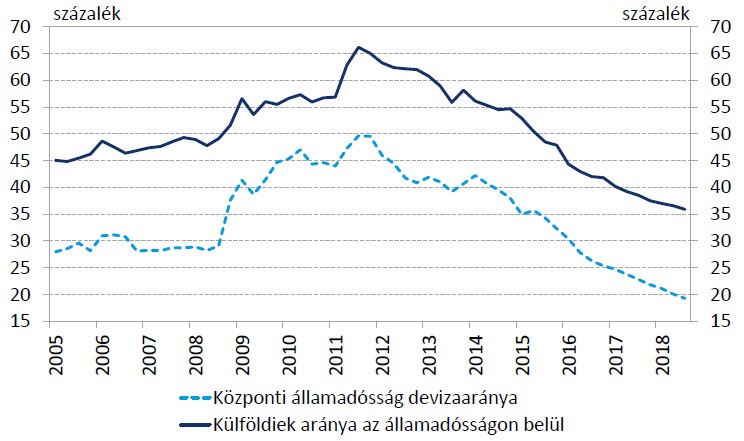

A külföldtől való függőség csökkenésével párhuzamosan – többek között az MNB önfinanszírozási programjának jegyében – a külföldiek forint állampapír részaránya az elmúlt években a piaci állomány 23 százalékára mérséklődött.

A külföldiek forint állampapír-állományának alakulása

Összesítve, a külföldi tulajdon teljes részaránya a magyar államadósság alig több mint harmadát teszi csak ki, amely hozzájárul a magyar gazdaság külső sérülékenységének mérséklődéséhez és az adósságszerkezet egészségesebbé válásához.

Külföldiek aránya az államadósságon belül, és az államadósság devizaaránya (Forrás:MNB)

2.) Külső finanszírozási képesség, nettó külső adósság

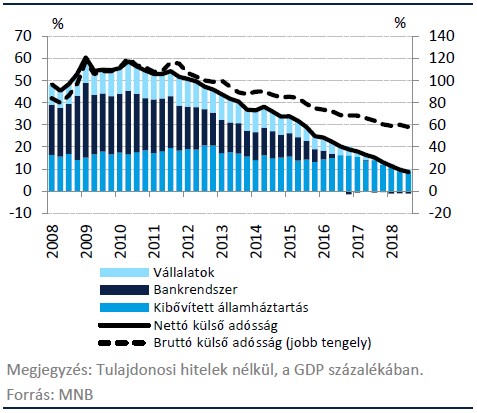

A gazdaság külső finanszírozási képessége - a folyó fizetési mérleg és a tőkemérleg együttes egyenlege - a GDP 2,3 százaléka körül stabilizálódik az elkövetkezendő három évben. Ezzel párhuzamosan a folyó fizetési mérleg többlete 2020-tól ismét emelkedik.

A magas külső finanszírozási képességnek köszönhetően

a gazdaság nettó külső adóssága, vagyis a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása 2021-re nulla százalék közelébe csökken.

Nettó külső adósság alakulása

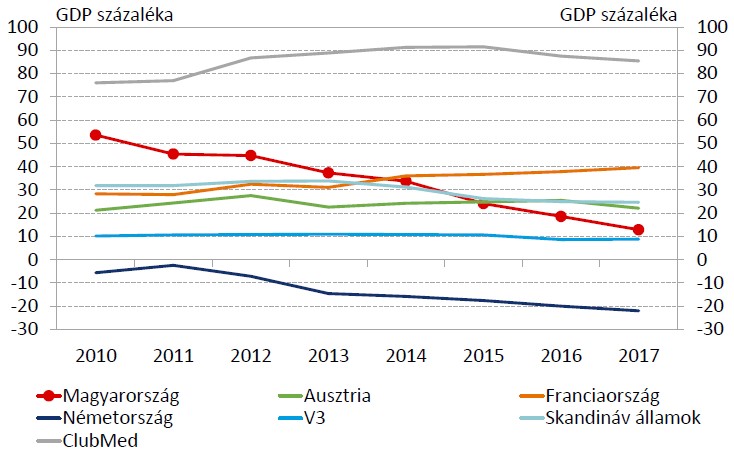

Összehasonlításképpen, a V4 országokhoz, illetve néhány fejlettebb európai országhoz képest szemmel látható javuló tendencia figyelhető meg.

Nettó külső adósság alakulása több európai ország esetében (Forrás: MNB)

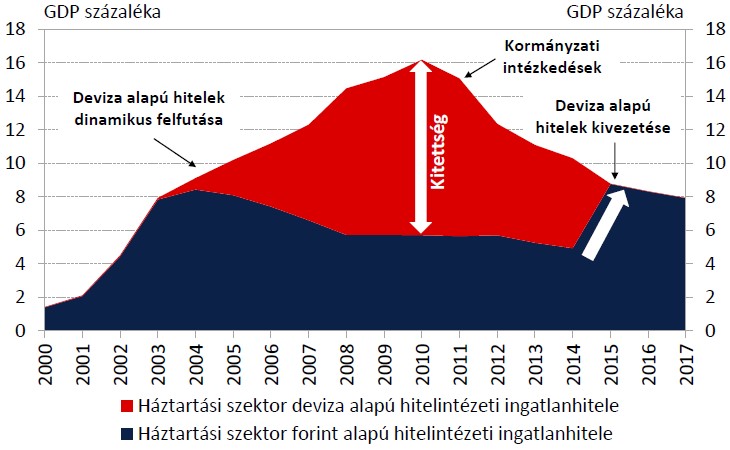

3.) A háztartási szektor ingatlanhiteleinek szerkezete

A devizahitelek forintosítását követően a lakossági ingatlanhitelek gyakorlatilag teljes mértékben forint alapúvá váltak, aminek nyomán a lakossági szektor védett egy-egy esetleges hevesebb devizapiaci mozgással szemben.

A háztartási szektor hitelintézetektől felvett ingatlanhiteleinek alakulása

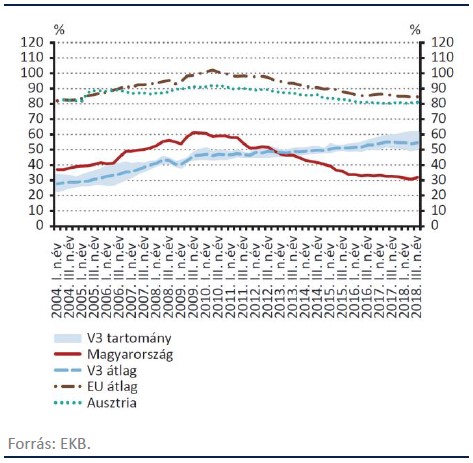

4.) A magánszektor hitelállománya

A magánszektor (lakosság és vállalatok) GDP arányos hitelállománya a V3 országokhoz és főleg az EU átlaghoz képest alacsony szinten van, azaz bőven van még tér egészséges szerkezetű hitelállomány bővülésre.

A magánszektor hitelállományának alakulása a GDP %-ban nemzetközi összehasonlításban

5.) A jegybank mérlegfőösszege

Emellett fontos megemlíteni, hogy az MNB mérlegfőösszege 2018 végére a GDP 28 százaléka alá süllyedt szemben a 2010 év végi 40 százalék feletti értékkel.

Az alacsonyabb jegybanki mérlegfőösszeg alapvetően növeli az MNB mozgásterét, valamint csökkenti a jegybank kamatlábkockázatát.

6.) CDS felárak

Az országok kockázatosságát mérő CDS felár Magyarország folyamatosan csökkenő sérülékenységének köszönhetően az elmúlt években tartósan 100 bázispont (1 százalékpont) alá mérséklődött.

A hazai 5 éves szuverén CDS-felár historikus alakulása

A fenti folyamatok tükrében elmondható, hogy

Magyarország külső sérülékenysége számottevően javult az elmúlt években, amelyet a Fitch és az S&P hitelminősítő intézetek is elismertek idén egy-egy felminősítéssel.

A javuló egyensúlyi helyzet nem csak egy esetleges külső sokkal szemben nyújt védelmet, de az ország alacsonyabb kockázati felára miatt az államnak kevesebbet kell költenie adósságszolgálatra és így több pénz marad adócsökkentésekre, beruházásokra, vagy jóléti intézkedésekre.