Miért emelkedik szakadatlanul a benzinár, miközben az olaj nem olyan drága?

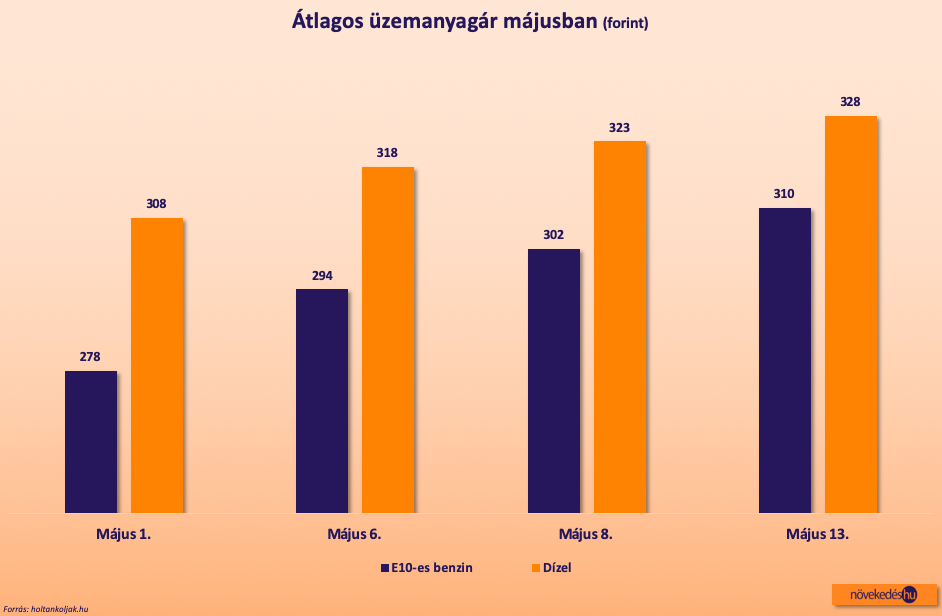

ElemzésekAz elmúlt hónapok sok nehézsége között egy pozitívum volt az autósoknak, hogy sokat csökkent a benzinár Magyarországon. Májusban viszont megfordult a trend, szinte naponta emelkedik az ér, miközben a nemzetközi olajár nincs magasan. Mi történik?

Korábbi zuhanás

A koronavírus-járvány egyik jelentős hatása volt, hogy sok gazdasági ág leállása, valamint a polgári repülés szinte teljes és a közúti forgalom részleges visszaszorulása miatt az olaj iránti kereslet világszerte visszaesett, nagyjából 30 százalékkal csökkent a korábbi időszakhoz képest. Az év elején még 70 dollár körüli olajár összeomlott, ennek megfelelően a hazai benzinár is masszív esésnek indult, olyannyira, hogy már áprilisban lényegében a legolcsóbb lett az Európai Unión belül.

Anomáliák

A folyamat egász április végéig kitartott, májusban azonban heves emelkedés kezdődött, miközben az olajár továbbra is viszonylag alacsony: a WTI 25 dollár, a Brent stabilan 30 dollár. A magyarázat abban keresendő, hogy ezek határidős tőzsdei árak, viszont két tényező eltorzította a piacot április folyamán: egyrészt az azonnali szállítású olajár időnként jóval alacsonyabb volt, mint a tőzsdei határidős jegyzés, másrészt a spekulatív, elméletben az olaj árát követő ETF-ek bajba kerültek amiatt, hogy sok rövid lejáratú határidős vételük volt, de a kifutáskor ezekkel baj lett, miután nem tudtak kinek eladni.

Az első piaci anomália először amiatt állt elő, hogy Szaúd-Arábia még a járvány kiteljesedése előtt felmondta a korábbi kitermeléskorlátozási megállapodást, és korlátlanul emelni kezdte a kitermelést, ráadásul mélyen a tőzsdei árak alatt kínálva olaját, hogy ezzel gyilkos árversenyt kényszerítsen ki. Ez be is következett, a 30 százalékos keresletcsökkenés azonban meglepte a szaúdiakat (ahogy mindenkit), így a végén szinte ingyen kellett adniuk az olajat, de a lecsökkent felhasználás miatt az is jórészt tározókba, illetve tankerhajókba került, a tárolókapacitás gyorsan fogyott.

Kereslethez igazodó kitermelés

Az alacsonyra esett azonnali piaci ár már magyarázza a rendkívüli áprilisi benzinárcsökkenést, és részben a mostani emelkedést is: Szaúd-Arábia abbahagyta az árháborút, nem borítja már a piacra olaját a tőzsdei árak alatt, ráadásul május elején életbe lépett az olajországok által vállalt, eddig soha nem látott mértékű, összesen közel napi 10 millió hordós kitermelés-csökkentés. Ez ugyan még mindig kevesebb, mint amennyivel a kereslet csökkent, de a korábbi alacsonya árak hatására sok kitermelő a megállapodástól függetlenül is kénytelen volt leállni (elsősorban Amerikában a palaolaj-kitermelők), és most egy olyan piaci ár állt be, amely elég alacsony ahhoz, hogy ezek ne nyissanak újra.

Spekulációs hatás

A másik, a piacot megzavaró tényező úgy jelentkezett, hogy a rég nem látott áresést látva rengeteg befektető akart az igen alacsony árú olajból venni, ezt persze a spekulatív befektetők leginkább az olajárat követő ETF-ek vásárlásával tudják megtenni (aki biztosra akart menni, annak ki kellett bérelnie egy tankerhajót, jól megtölteni, amikor lényegében ingyen adták az olajat: most már kezdheti is határidőre eladogatni a tőzsdén az árut).

Csakhogy az ETF-ekkel van egy gond: nem is olyan egyszerű a tényleges olajat lefedni értékpapír jellegű termékkel. Eddig az volt a gyakorlat, hogy az alap, amely az ETF-eket kibocsátja, rövidtávú határidős olajvételeket nyit, és mielőtt kifut a határidő, átgörgeti őket a következő lejáratra, azaz eladja a kifutó havit (célszerűen a lejárathoz közeledve az olajat ténylegesen megvásárló felhasználóknak) és megveszi a következőt.

A legnagyobb ilyen alap az USO, a United States Oil Fund, amely értelemszerűen az amerikai WTI határidőt vásárolja. Csakhogy hogy most a májusi határidő kifutása előtt, még április közepén, mikor az alap zárni kezdte a májusi pozíciókat, egyre kevésbé volt rájuk vevő az olajtúlkínálat miatt, ráadásul az a tározó is kezdett megtelni, ahol a WTI kontraktusokat elszámolják, vagyis ahol át kell vennie a tényleges olajat annak, akinek kifutáskor megmaradt a vételi pozíciója. A tényleges kifutás előtt pedig annyi spekulatív vétel gyűlt össze, hogy nem volt hová tenni az olajat: a határidős ár átmenetileg negatív lett. Akinek volt még bármilyen hajókapacitása, vihette ingyen az olajat, sőt, még pénzt is kapott érte: ezt persze utána bárhol a világon kínálhatta, ahol finomítani tudják ezt a típust, így az azonnali árakra a szaúdi árháború mellett még egy nyomás nehezedett.

Ingyenolaj rövid ideig

Pár napig gyakorlatilag ingyen volt az olaj (mondjuk úgy, hogy az európai finomítók számára rendkívül olcsón megvásárolható), és ez már indokolta, hogy átmenetileg a benzinár is igen mélyre süllyedhessen. A határidős árakban aztán volt még április végén még egy mélység: az USO úgy döntött, hogy a júniusi lejáratú határidőt sokkal korábban lezárja, és távolabbi határidőkre köti át, hogy ne kerüljön a továbbiakban hasonló helyzetben. Nos, ez a túlkínálat még egyszer utoljára igen olcsó olajat eredményezett az azonnali piacon is, azonban amikor május elejére végeztek az átgörgetéssel, elfogytak a kényszereladók.

Helyreállt a piac

A piac normalizálódott, és ugyan a korábban megszokottnál alacsonyabb árakon, de mégsem nulla közelében. Így érthető már, hogy a benzinárnak is feljebb kellett kerülnie az extrém értékről. A továbbiakban már vélhetően kevésbé fog eltérni a tőzsdei jegyzésektől az azonnali ár, a piac stabilizálódott, így vélhetően további jelentős áremelkedésre már csak akkor kell számítani, ha a tőzsdei jegyzések tovább emelkednének. Erre akkor van esély, ha gyors lesz a gazdasági újranyitás, bár nem szabad figyelmen kívül hagyni, hogy a tározók és a tankerhajók tele vannak, komoly keresletnövekedés kell ahhoz, hogy ezek is fogyni kezdjenek.

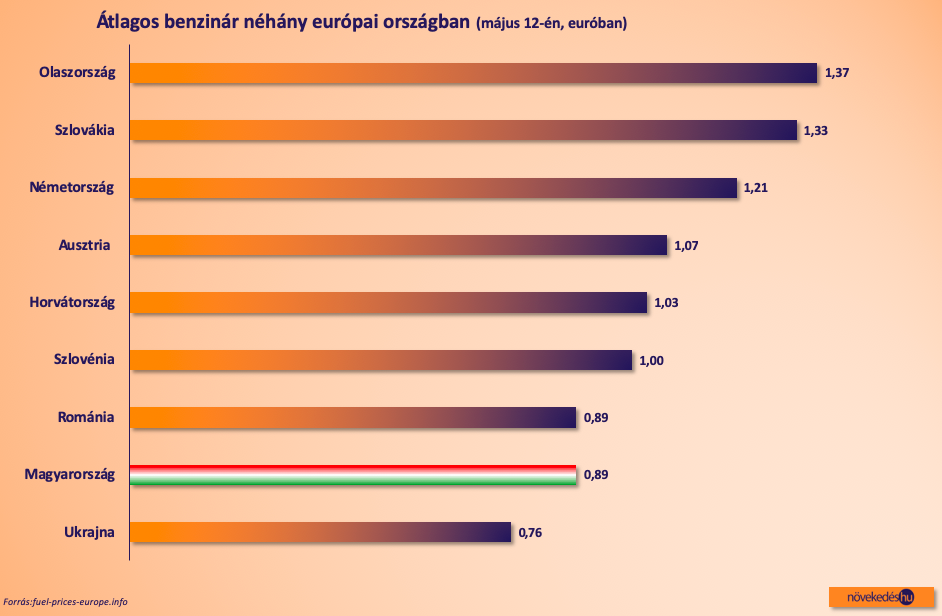

A 300 forint alatti átlagos benzinártól így feltehetően tartósan búcsúznunk kell, de öröm az ürömben, hogy nemzetközi összevetésben továbbra is kedvező a hazai ár.