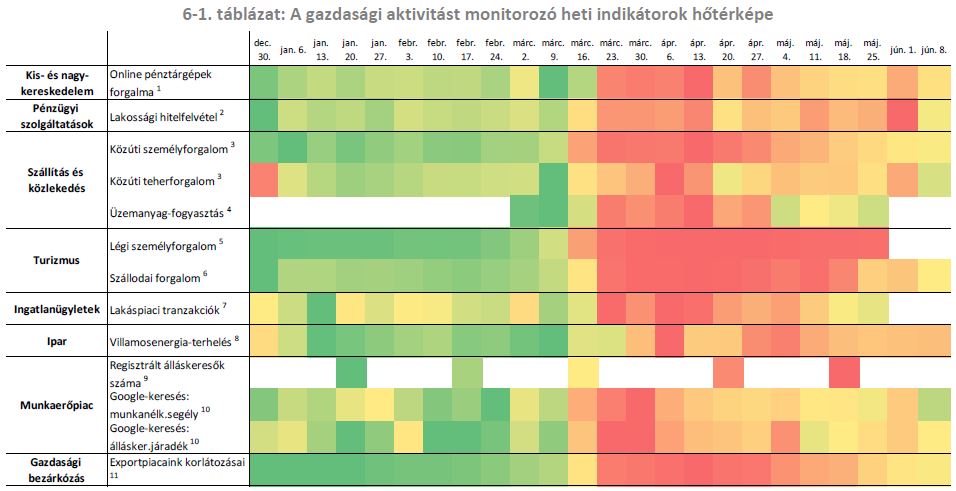

MNB: a második negyedév lehetett a mélypont

ElemzésekAz MNB által közzétett friss inflációs jelentés alapján az idei második félévben egy gyors „V” alakú gazdasági kilábalás várható. 2020-ban a hazai GDP 0,3 és 2 százalék közötti értékkel növekedhet, miközben a munkanélküliségi ráta éves átlagban 4,8 és 5,5 százalék között alakulhat. A versenyszférában a béremelkedés üteme 5,3 és 6,4 százalék közé mérséklődhet az idei év egészében. A folyó fizetési mérleg egyenlege az export visszaesése miatt -1,9 és -1,5 százalék közé romlik. A lassabb gazdasági növekedés és az élénkítő költségvetési politika hatására az idei évben a költségvetési hiány átmenetileg 3,8 százalékra ugorhat. Magyarország nettó külső adósságrátái azonban még így is tovább mérséklődnek. 2020-ban a növekedés legfontosabb motorja a beruházások felpörgetése lesz. Az idei évben az NHP Hajrá keretében közel 1000 milliárd forintnyi hitelt folyósíthatnak a bankok.

A Magyar Nemzeti Bank várakozásai szerint a hazai GDP az idei második negyedévben érhette el a mélypontját. Ezt követően a gazdaság gyors „V” alakú helyreállására számít a jegybank.

Balatoni András, az MNB Közgazdasági előrejelzési és elemzési igazgatóságának vezetője az inflációs jelentés keretében szervezett online sajtótájékoztatón elmondta, hogy a GDP növekedés fenntartásának a feltétele az állami beruházások felfuttatása, illetve a vállalati hitelezés további érdemi bővülése. Utóbbit a jegybanki programok, többek között az NHP Hajrá jelentősen támogatja. A beruházások idén 1,7 - 2,9 százalékkal, míg jövőre megközelítőleg 7 százalékkal bővülhetnek.

Balatoni András elmondása szerint a lakossági fogyasztás, a vállalati működés és a foglalkoztatás szempontjából nagyon fontos szerepe lesz a hiteltörlesztési moratóriumnak, mely több ezermilliárd forinttal növeli a háztartások és a vállalatok számára rendelkezésre álló forrásokat.

A hazai gazdasági folyamatokat kettőség jellemzi. A háztartások fogyasztása stabilizálódhat, miközben a nemzetgazdasági beruházások számottevően élénkülhetnek.

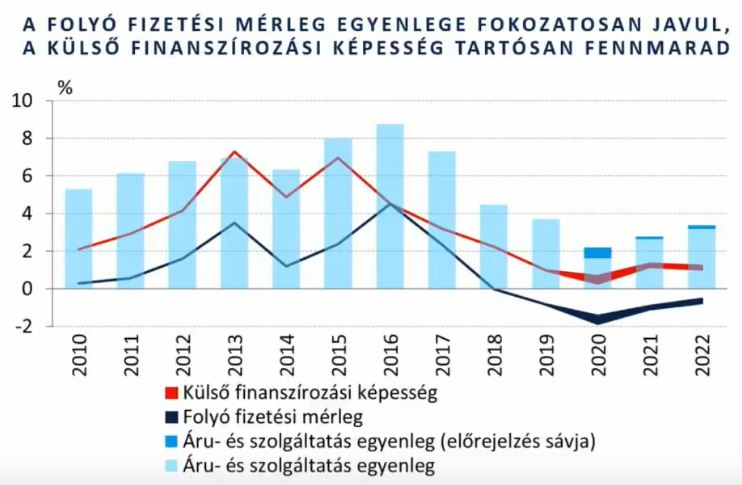

A világgazdaság gyengébb teljesítménye miatt a külső kereslet ugyanakkor visszafogottabban alakul. Ennek következtében az export 8,1 - 5,1 százalékkal zsugorodhat az idei évben, amit a folyó fizetési mérleg egyenlegének romlása kísér. Az egyenleg -1,9 és -1,5 százalék között alakulhat idén.

Nagyon fontos megemlíteni, hogy a külső finanszírozási képesség, avagy a folyó fizetési mérleg és a tőkemérleg együttes egyenlege 2022 végéig pozitív marad.

Forrás: MNB

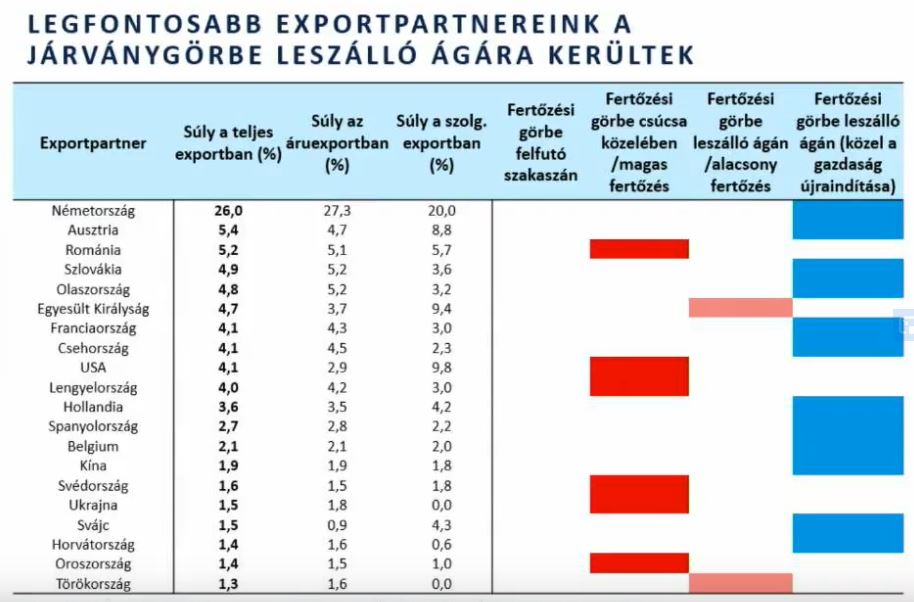

Fontosabb exportpartnereink

A járványgörbe a legfontosabb exportpartnereink többségénél már leszálló ágban van. Ez a partnerországok gazdasági újranyitását és a külső kereslet fokozatos normalizálódását sugallja.

Forrás: MNB

Hatékony járványkezelés

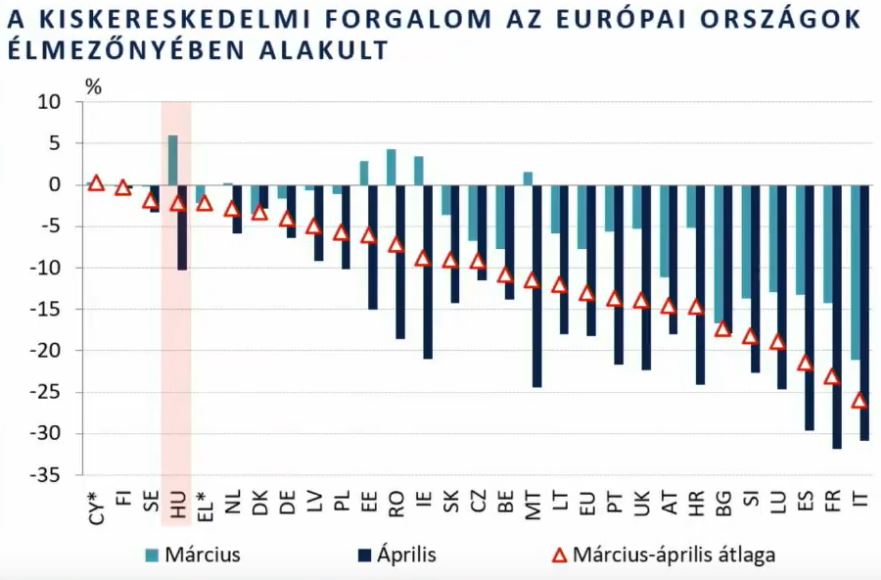

A Deep Knowledge Group mélyelemzése alapján Magyarországon rendkívül hatékony volt a járványhelyzet kezelése. Az Európai Unióban a negyedik helyet érte el hazánk e tekintetben. Ennek eredményeképpen a GDP növekedési áldozat is jóval kisebb hazánkban.

A kiskereskedelmi forgalom például az európai országok élmezőnyében alakult.

Forrás: MNB

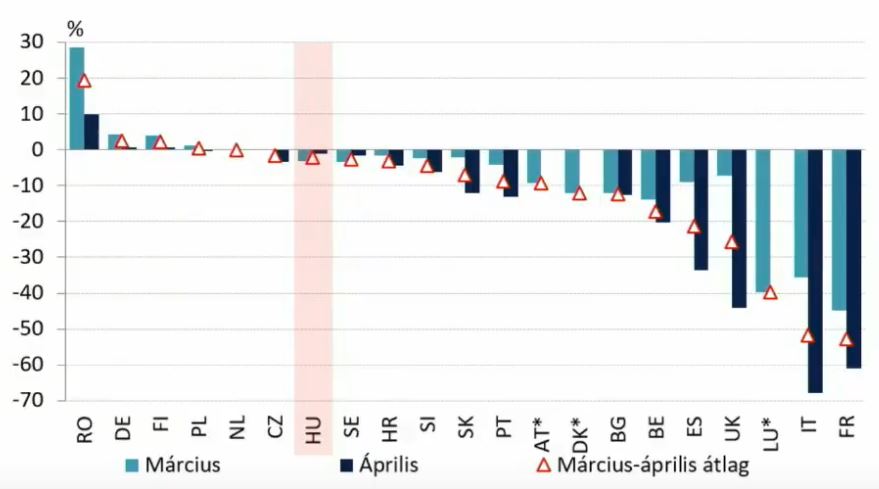

Az építőipari teljesítmény néhány százalékos visszaesése is messze elmarad több olyan európai országban mért értéktől, ahol rendkívül súlyos volt a járványhelyzet.

Forrás: MNB

A belső keresleti tényezők tehát alapvetően kedvezően alakultak az elmúlt hónapokban.

Túl a mélyponton

A legtöbb ágazat esetében március közepe és április közepe között volt a mélypont. A turizmus esetében viszont továbbra is komoly visszaesés tapasztalható.

Forrás: MNB

Az MNB előrejelzései alapján a második negyedévben 7 százalékkal eshet vissza a GDP éves alapon, majd ezt követően egy gyors „V” alakú kilábalás következhet. Ennek köszönhetően éves átlagban a GDP 0,3 és 2 százalék között növekedhet 2020-ban.

A növekedés három pillérje

Az állami beruházások, a költségvetés szerkezetének átalakítása, valamint a saját és az EU-források egyaránt segítik a hazai gazdaság stabilizálódását.

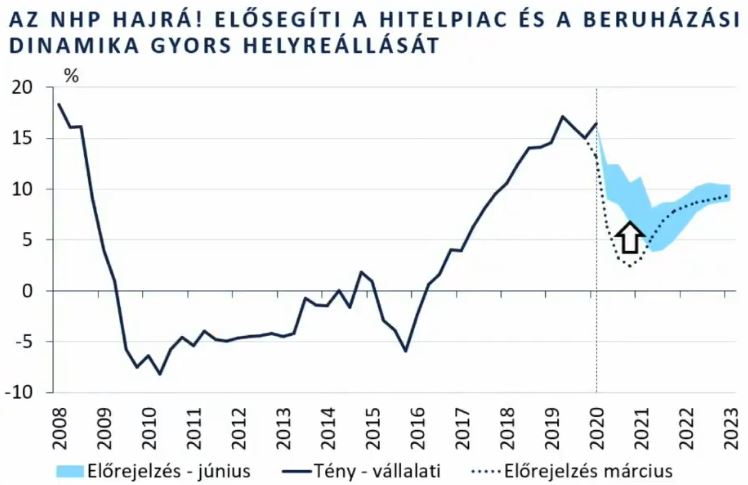

A vállalati hitelbővülés 6-10 százalékos várható dinamikáját az NHP Hajrá, valamint az egyéb hitelprogramok és garanciák egyaránt támogatják. A vállalati hitelek felfutása elengedhetetlen a beruházási aktivitás szinten tartásához.

A lakossági fogyasztásban tartalékok azonosíthatók. A magas vagyon és a 10 százalékhoz közeli nettó megtakarítási ráta, illetve a hitelezési moratórium egyaránt hozzájárulnak a háztartások fogyasztásának élénküléséhez.

Beruházások

Idén a növekedés legfontosabb motorja a beruházások felpörgetése lesz. 2020-ban az NHP Hajrá keretében közel 1000 milliárd forintnyi hitelt folyósíthatnak a bankok. Ennek ráadásul a 42 százaléka új beruházásokhoz és lízinghez köthető. Az NHP Hajrá tehát közvetlenül támogatja a gazdasági növekedést.

Egy százalékos vállalati beruházás bővülés nagyságrendileg 0,2 – 0,25 százalékkal növeli közvetlenül a GDP bővülési ütemet. A vállalati hitelezés tehát továbbra is egy stabil alapot teremt. 2022-től pedig ismét 10 százalékhoz közel alakulhat a vállalati hitelek bővülése, mely a későbbi növekedés egyik alapja lehet.

Vállalati hitelezés előrejelzés

Forrás: MNB

Moratórium

A vállalatok nagyobb része élhet a moratóriummal. A vállalati hiteltörlesztés éves összege 2500 milliárd forint közelében alakult volna, de a moratórium segítségével mintegy 1500 milliárd forintnyi összeget nem kell idén befizetniük a vállalkozásoknak. Összehasonlításképpen ez az összeg az éves vállalati bérköltség-tömeg közel 6,5 százaléka.

A lakosság esetében 1100 milliárd forint lenne a hiteltörlesztés összege 2020-ban. Az MNB számításai szerint 600 milliárd forint maradhat a lakosságnál az idei évben a moratórium igénybe vétele miatt. Ez az éves nettó keresettömeg 4,5 százaléka. A fenti 600 milliárd forint mintegy 50-70 százalékát fogyaszthatják el a háztartások, ami az éves fogyasztási kiadás 1,4-1,9 százalékára tehető.

Infláció

A koronavírus következtében a dezinflációs, azaz az inflációt csökkentő hatások nagymértékben felerősödnek. Ez alapvetően az alacsonyabb külső inflációs környezettel és a korábbi évekhez képest gyengébb hazai kereslettel magyarázható.

A piaci szolgáltatások iránti belső kereslet visszafogottabban alakul, különös tekintettel a turizmusra és a turizmushoz kapcsolt ágazatokra. Ez a jelenség az adószűrt maginflációt is mérsékli.

Az inflációs mutatók 2022 végéig a 2-4 százalékos toleranciasávon belül alakulnak, illetve 3 százalékhoz közelítenek.

Költségvetés

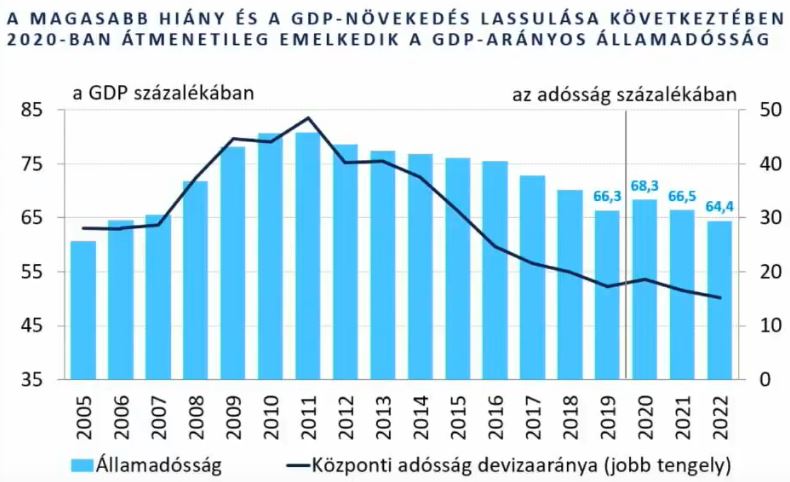

A költségvetés hiánya idén 3,8 százalékra emelkedhet a várhatóan élénkülő állami beruházások hatására. Az állami beruházások felfutása az egyik kulcsa a pozitív előjelű gazdasági növekedésnek. A költségvetési deficit 2021-re 2,9 százalékra mérséklődhet.

Az idei évben az állami beruházások meghaladhatják a GDP 6 százalékát, mely döntő többségben saját forrásból valósul meg. Részben az állami segítségnek köszönhetően a nemzetgazdasági beruházási ráta idén 28,7-28,9 százalék között alakulhat.

Az államadósság ráta az idei évben átmenetileg megemelkedhet a központi adósság devizaarányával együtt. Előbbi a lassabb GDP növekedéssel és a támogatóbb fiskális politikával, utóbbi az ÁKK devizakötvény kibocsátásaival magyarázható.

Forrás: MNB

Munkaerőpiac, bérek

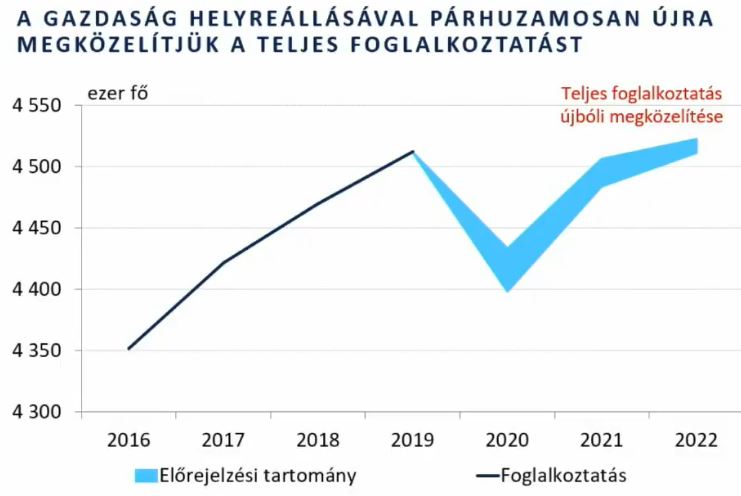

Rövidtávon 100-150 ezer ember vesztette el az állását a második negyedévben. Ez komoly növekedési tartalékot jelent. A teljes foglalkoztatottsági szintet előreláthatóan 2021-ben tudjuk ismét megközelíteni.

Forrás: MNB

A béremelkedés korábbi években tapasztalt üteme idén lassulhat, majd a jövő évtől újra növekedhet.