Most éri csak meg igazán magyar szuperállampapírt venni?

ElemzésekÚjra emelkedő pályára állt a lakossági állampapírok állománya. A háztartások ismét heti 30-50 milliárd forintot vesznek stabilan a Magyar Állampapír Pluszból. A jelenlegi piaci körülmények között, a vonzó befektetési alternatívák hiánya miatt várhatóan továbbra is jelentős lesz a kereslet a MÁP Plusz iránt. A szuperállampapír az 5 százalékos kockázatmentes átlaghozamával jó eséllyel maga mögé utasíthatja a befektetési termékek zömét.

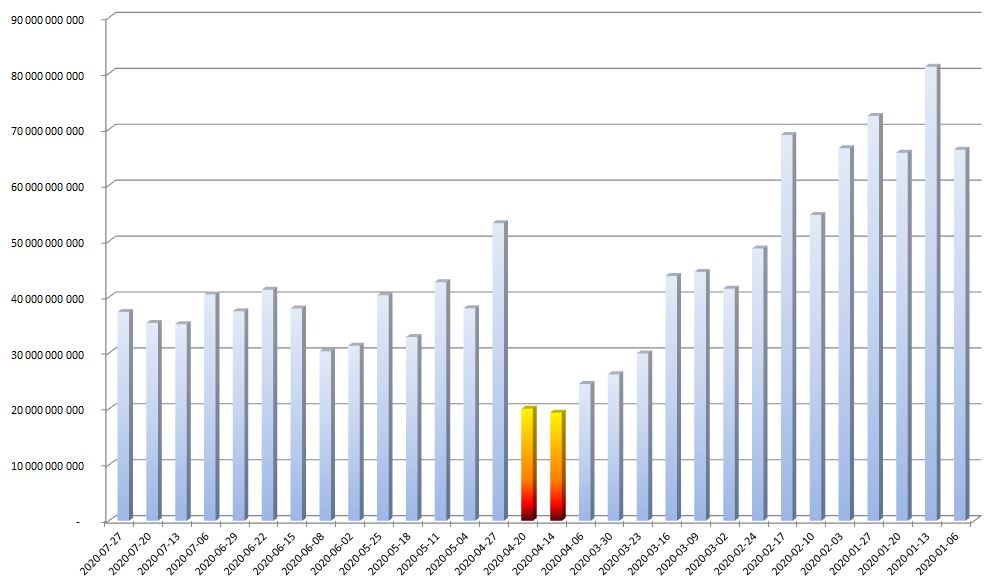

Júniusban már egyértelműen látszik a pozitív fordulat a lakossági állampapíroknál, melyek állománya június végére 8864 milliárd forintra emelkedett a májusi 8754 milliárd forintról - derül ki az államháztartási adatokból.

A járványhelyzet lecsengésével a háztartások kereslete egyre jobban élénkül a lakossági állampapírok iránt. Ebben nagy szerepe volt a Magyar Állampapír Plusznak is, melynek állománya június végére bő 60 milliárd forinttal 4110 milliárd forintra nőtt.

Stabilizálódó kereslet

A lakossági állampapírok állománya ugyan még mindig alacsonyabb 210 milliárd forinttal a tavaly év végi értéknél, az erősödő érdeklődés hatására azonban gyorsan elolvadhat a lemaradás. A MÁP Plusz heti jegyzéseinek a volumene ismét visszatért az egészséges 30-50 milliárd forintos sávba.

MÁP Plusz, heti értékesített mennyiség

Forrás: ÁKK

Nincs igazi alternatíva

A jelenlegi piaci környezetben most különösen megéri Magyar Állampapír Pluszt vásárolni.

A Magyar Nemzeti Bank programjainak köszönhetően visszasüllyedtek alacsonyabb szintekre a nagybani állampapírpiacon látható hozamok a közepes és hosszabb lejáratokon egyaránt.

Emiatt sem a kamatok oldaláról sem az esetleges komolyabb jövőbeni hozamsüllyedés oldaláról nem kapnak támogatást a magyar kötvényalapok, melyek így jó eséllyel nem lesznek képesek felvenni a versenyt a MÁP Plusszal. A kötvényalapok kockázatairól ráadásul még nem is esett szó.

A nagyobb nemzetközi részvényindexek, úgymint a német DAX index, a legnagyobb 500 amerikai vállalatot tömörítő S&P 500 index vagy a technológiai papírokat tartalmazó amerikai Nasdaq index gyakorlatilag ledolgozta a járvány idején látott veszteségeket. Utóbbi már történelmi magasságokban jár. A feltörekvő részvénypiacok is sokat emelkedtek a tavaszi mélypont óta.

A magyar BUX index még egy kissé lemaradó. A hazai részvénypiacon nem bontakozott ki egy gyors „V” alakú árfolyam emelkedés, de még így is ledolgozta az esés felét a hazai parkett.

A tőzsdei teljesítmény világszerte elvált a reálgazdasági folyamatoktól. Az olló rendkívül szélesre nyílt, ami a nemzetközi jegybankok gigantikus kötvényvásárlásaira és hitelprogramjaira vezethető vissza.

Következésképpen a részvénypiacok jelenleg drágák, miközben a kockázatok magasak. Nem lehet kizárni a járvány egy újabb hullámát sem, ami jelentősen visszavetné a világgazdasági növekedést.

A részvénypiacokon tehát jelentős kilengések várhatók. A kockázatokkal kiigazítva a jelenlegi környezetben nem tűnik túl jó üzletnek részvényt venni Magyar Állampapír Plusz helyett.

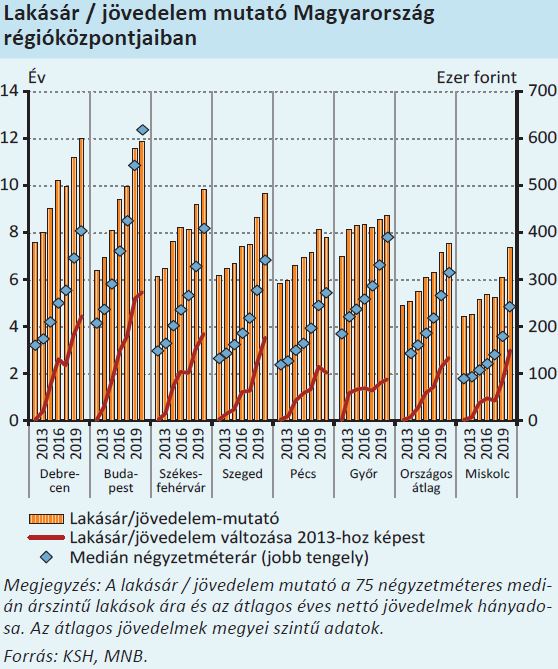

A hazai ingatlanárak nagyon sokat emelkedtek az elmúlt években, emiatt az ingatlanbefektetéseken elérhető hozam jelentősen süllyedt. Budapesten a lakásár/jövedelem mutató az elmúlt 6-7 évben nagyságrendileg megduplázódott.

Az ingatlanok kiadásából származó bevételek emellett bizonytalanná váltak a koronavírus következtében. Ugyan számos fundamentális ok miatt nem várható az ingatlanpiac mélyrepülése, a következő 2-3 éves időtávon nem biztos, hogy az ingatlanbefektetések fognak a legjobban termelni.

Prémium Magyar Állampapír

A MÁP Plusz korábbi vetélytársa, az inflációkövető Prémium Magyar Állampapír (PMÁP) kamatozásban továbbra is alulmaradhat a Magyar Állampapír Plusszal szemben.

A koronavírus járvány ugyanis jelentős infláció-csökkentő hatással bír. Az eurózónában az infláció 2022 végéig mélyen az Európai Központi Bank 2 százalékos célja alatt navigálhat. Az importált infláció alacsony lesz, amit a tartós fogyasztási javakon keresztül lehet majd leginkább érezni.

A járvány által sújtott szolgáltatói ágazatokban pedig az árazási gyakorlat óvatosabbá válik. E területről is jelentősen mérséklődhet az inflációs nyomás. A fogyasztói árindex idén és az elkövetkezendő években is 3 százalék közelében alakulhat.

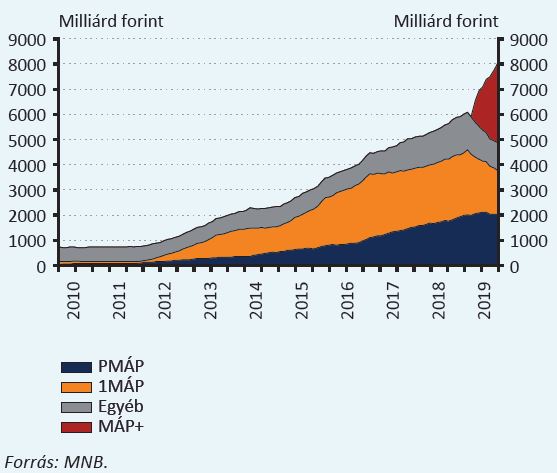

Figyelembe véve a 3 és 5 éves PMÁP konstrukciók 1 és 1,4 százalékos infláció feletti kamatprémiumát, még mindig nem érjük el a MÁP Plusz 5 százalékos kockázatmentes átlaghozamát. Ráadásul a MÁP meglehetősen likvid, kedvező feltételek mellett visszaváltható, így rövidebb időhorizonttal rendelkező megtakarítók számára is ideális. A MÁP Plusz gyors térnyerése magáért beszél, melyet az alábbi ábra kiválóan szemléltet.

Lakossági állampapírok állományának változása