Pozitív kilátással jutalmazta Magyarországot az S&P

ElemzésekA széles bázisú és dinamikus gazdasági növekedésnek köszönhetően pozitívra javította a magyar adósbesorolás kilátásait a Standard&Poor’s. A hitelminősítő intézet szerint a hazai gazdaság fundamentumai erősebbek a hasonló osztályzattal rendelkező országokénál. Az infláció az S&P várakozásai alapján 2020 közepétől fokozatosan visszasüllyedhet az MNB 3 százalékos céljához, így a jegybank nincs lépéskényszerben.

Pozitív kilátások

A magyar gazdaság fundamentumai erősebbek a hasonló besorolású országokénál, aminek fényében stabilról pozitívra módosította az Standard&Poor’s hitelminősítő intézet hazánk adósbesorolását.

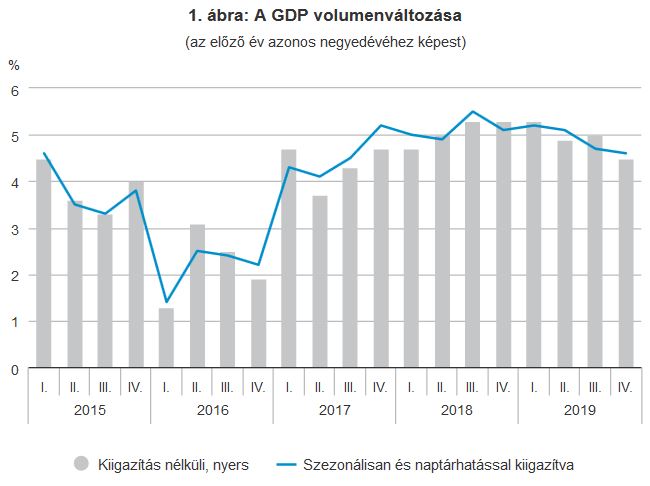

A magyar GDP 2018-ban és 2019-ben átlagosan 5 százalékkal bővült. Az idei évben azonban a külső kockázatok miatt 3,5 százalékos növekedést vár az S&P.

Forrás: KSH

Forrás: KSH

A lassuló növekedési ütem ellenére folytatódhat a gazdasági felzárkózás a fejlettebb nyugat-európai országokhoz. A fegyelmezett költségvetési politikának hála tovább csökkenhet a GDP arányos bruttó államadósság a költségvetési hiánycél teljesülése mellett. Az S&P negatívumként emelte ki, hogy az államadósság jelenleg még az egyik legmagasabb a régióban.

A kilátásjavítást az S&P közleménye szerint 24 hónapon belül tényleges felminősítés követheti, amennyiben az elkövetkezendő időszakban is fennmarad a dinamikus növekedés, valamint tovább javul az üzleti környezet és az egyensúlyi helyzet. A költségvetési hiány további, határozott csökkenése szintén növelné a felminősítés valószínűségét.

A pozitív kilátásokat ugyanakkor stabilra ronthatja a hitelminősítő intézet, amennyiben a magyar gazdaság a vártnál jobban lelassul esetleges külső vagy belő hatások miatt. A nemzetközi versenyképesség romlása, illetve a költségvetés vagy a folyó fizetési mérleg hiányának megugrása szintén kedvezőtlen lépést válthatna ki. Emellett kockázatként tünteti fel a hitelminősítő, hogy a magyar kormány és az EU feszült viszonya várhatóan a jövőben is fennmarad.

Infláció és monetáris politika

Az S&P várakozásai alapján az idei első félévben még a 3 százalékos jegybanki cél felett alakulhat az infláció, amely azonban 2020 közepétől az alacsony importált infláció miatt fokozatosan visszasüllyedhet 3 százalékra. Következésképpen a Magyar Nemzeti Bank nincs lépéskényszerben, és fenntarthatja a támogató monetáris kondíciókat. Főleg, hogy a nemzetközileg meghatározó jegybankok változatlanul laza pénzpolitikát folytatnak.

Még kivár a Fitch

A Fitch Ratings is most vizsgálta felül Magyarország hitelminősítését. A Fitch egyelőre nem módosította a BBB besoroláshoz tartozó stabil kilátásokat.

A hasonló osztályzattal rendelkező országoknál ugyan erősebb és kiegyensúlyozottabb hazánk makrogazdasági teljesítménye, de a gazdaságpolitika kiszámíthatatlansága és pro-ciklikussága, valamint a magas GDP arányos államadósság a Fitch szerint rontja az összképet. Utóbbi 2019 végére 66,5 százalékra süllyedhet, ami magasabb a hasonló besorolású országok 41,1 százalékos átlagánál.

Pozitívum, hogy a bankszektor stabil és likvid. A tőkemegfelelési mutatók 2019 harmadik negyedévében 17,9 százalékon álltak. A hitelállomány minősége kiváló, a nem-teljesítő hitelek aránya csupán 3,6 százalék. A lakosság eladósodottsága mindössze 17,6 százalék a GDP arányában, miközben a háztartások pénzügyi megtakarítási rátája 11,6 százalékon állt 2018 végén, ami számottevően növeli a lakosság védettségét.

A Fitch kiemeli, hogy a bérek az egész EU-ban hazánkban nőhetnek az egyik leggyorsabban, ami hozzájárulhat a fogyasztás erőteljes emelkedéséhez.

A korábban leginkább kifogásolt GDP arányos bruttó államadósság és annak devizaaránya folyamatosan csökkenő pályán halad. Az MNB előrejelzései alapján 2022 végére előbbi 60 százalék alá, utóbbi 10 százalék közelébe süllyedhet, ami a széles bázisú növekedéssel együtt a kilátások, illetve ezt követően az adósbesorolás javítását eredményezheti.

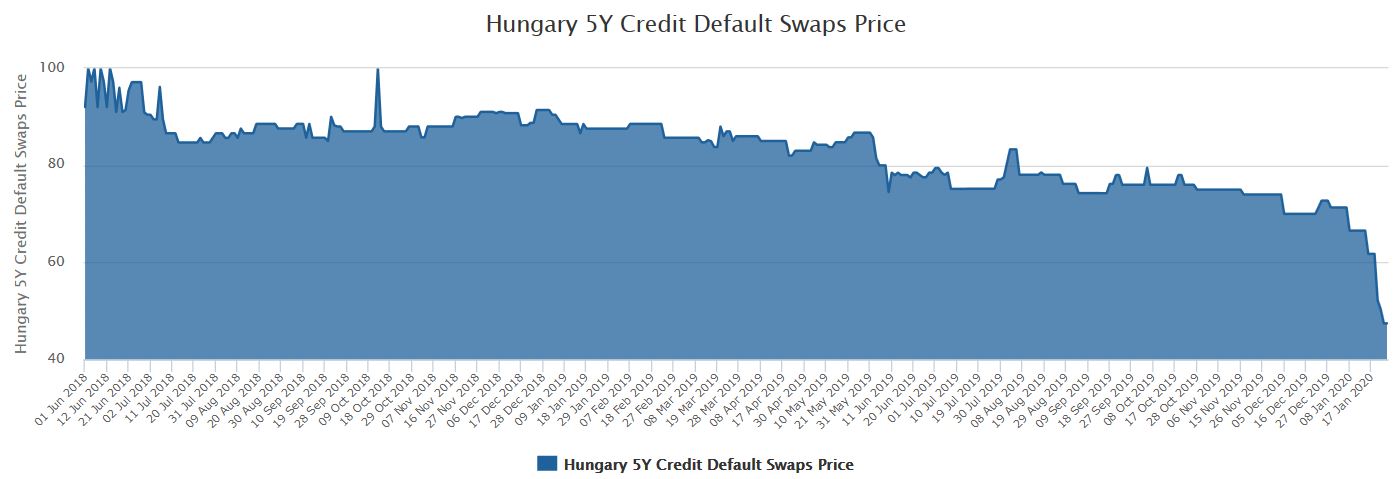

Meredeken zuhanó CDS árak

Az ország kockázatosságát mérő CDS felárak az év elején 0,5 százalék alá estek, ami nagyban magyarázható hazánk csökkenő külső sérülékenységével. A piac eleve nagyságrendileg két fokozattal feljebb árazza a magyar eszközöket, állampapírokat. Elég csak a historikus mélyponton lévő kötvényhozamokra pillantani.

CDS felárak múltbeli alakulása

Forrás: AssetMacro