Bankholding: Tovább erősödhet a forint, de az infláció 18,5 százalék lehet idén

ElemzésekA forint árfolyama nagy valószínűséggel a jelenlegihez közeli szinten marad, jövő év végére 370 forintra erősödhet. Az éves átlagos infláció 18.5 százalék lehet, idén év végére pedig 6-7 százalékra mérséklődhet a Bankholding elemzői szerint.

A külkereskedelmi mérleg markáns javulást mutat idén, de az energiaválság továbbra is meghatározó lehet, a kínai kereslet emelkedése ugyanis később kockázatokat jelenthet - mondta Suppan Gergely, a Bankholding vezető elemzője a csoport friss előrejelzését ismertető mai sajtótájékoztatón.

A mérleget javítja az energiaárak csökkeenése, valamint az, hogy a hazai gázfogyasztás 25 százalékkal csökkent éves összehasonlításban, ezért a földgáztárolók magasabb szinten vannak, a gázbetárolási szezon egy kedvezőbb szintről indul.

A nyersolajból is kisebb behozatalra szorulunk, mert visszaesett az üzemanyag-forgalom az ársapka eltörlése után. Emellett az áramimport igény is csökkent a napenergia emelkedése miatt, ami szintén javítja a külkereskedelmet.

A második negyedévtől beállhat egy pozitív fordulat a gazdaságban. Egyrészt a háztartások fogyasztását meghatározza, hogy véget ér majd a fűtési szezon, ekkortól tehát javulhat a fogyasztás. Nagy kérdés, hogy lesz-e aszály, de a tavalyi szélsőséges aszály nem várható, hogy megismétlődik.

A következő években a hazai GDP növekedése tartósan meghaladja a 4 százalékot, ebben szerepet játszik a BMW és a CATL gyárak beindulása is. Erre az évre egy százalékos növekedést vár a bank, jövőre 4,3 százalékos bővülés várható, akárcsak 2025-ben.

Az európai gazdasági növekedést kiegyensúlyozott, a legutóbbi konjunktúra-mutatók, beszerzési menedzser indexek javulást mutatnak, ami kedvez a magyar gazdaságnak is.

Látványos javulás történt a járműgyártásban, enyhültek a beszerzési problémák, csökkentek a szállítási költségek és enyhült a chiphiány is.

Az energiaárak csökkenése több területen is majd érzékelhető lesz.

Az energiaigényes ágazatoknál visszatérhet a termelés, ilyen például a vegyipar, a gumiipar, ezek a szektorok kényszerűen alkalmazkodtak a magas energiaárakhoz, és visszafogták a termelésüket.

A háztartási fogyasztásban lesz egy visszaesés, ami a magas bázisnak és az inflációnak köszönhető, de a második félévben javulásra számít a bank.

A beruházásoknál és az satuféket nyomott építőiparban is látszódik a hitelezés visszafogása, a magas kamatkörnyezet, illetve az uniós pénzek késése. A monetáris szigorítás a lakáspiacot érinti nagy mértékben. Idén 2,8 százalékos visszaesés várható az építőiparban, jövőre már 3,8 százalék lehet a bővülés.

A vendéglátásban stabilitás maradhat a kereslet, a turizmus pedig egyértelműen javulhat, a külföldi turisták száma emelkedett, a belföldi turizmus azonban kissé visszaesett. Szerencsére az ágazat jól átvészelte a járvány okozta válságot.

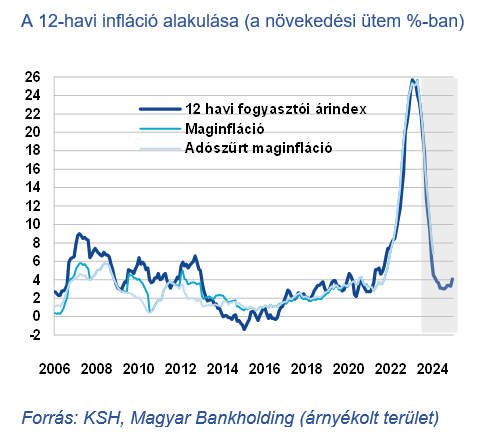

Ebben az évben 18,5 százalék, a maginfláció 17,8 százalék lehet Idén év végére elérhető az egyszámjegyű - 6-7 százalékos - infláció a fenti okok mellett a magas tavalyi bázis miatt, sőt az egyszámjegyű infláció már akár novemberben is elérhető - mondta Suppan Gergely.

A szolgáltatások és alkoholtermékek vártnál nagyobb drágulása miatt emelték az idei előrejelzést a Bankholdingnál. Döntően bázishatások miatt számítanak az infláció eleinte mérsékelt, majd az év közepétől meredek csökkenésére, mert a több tavalyi intézkedés kiesik a bázisból. A nemzetközi termény- és nyersanyag és energiaárak csökkenése is támogat.

A forint árfolyamának erősödése a tartós cikkek árainak mérséklődő növekedésében megjelentek, mindezek hatására év végére egyszámjegyű lehet az infláció.

Jövőre 3,6 százalék, 2025-ben 3,2 százalékos inflációval számolnak a bank elemzői.

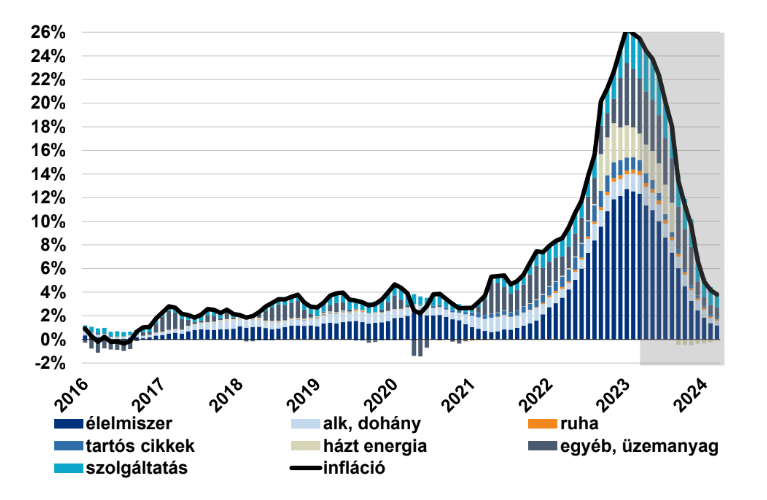

Az infláció összetétele

Az amerikai inflációban is megtörtént a fordulat, a fémipari árak, nyersanyagárak csökkentek, a maginfláció azonban probléma, ezért is szigoríthat még a Fed egy kicsit, illetve az Európai központi Bank is még kamatot emelhet. Év végére 5-5,25 százalék lehet az amerikai alapkamat, az EKB kamatszint 4 százalék, a hazai alapkamat 10,5 százalék lehet.

A külső egyensúlyban előrevetíthető egy erőteljes fordulat, az energiaárak csökkenése érdemben mérsékelte a külkereskedelmi hiányt, emellett csökken a belső kereslet, ami az importot visszafogja, az export pedig folyamatosan növekszik.

Mindezek hatására a GDP 2,6 százalékára csökkenhet a folyó fizetési mérleg hiánya idén.

A hazai munkaerőpiac válságálló, a bérnövekedés továbbra is kétszámjegyű marad, a bruttó átlagkereset 14,5 százalékkal nőhet idén a tavalyi 17,6 százalékos emelkedés után.

A nettó reálbér idén 3 százalékkal csökkenhet a magas infláció miatt.

A munkanélküliségi ráta idén 3,9 százalék körül alakul, ami jövőre 3,4 százalékra mérséklődhet. A magyar munkaerőpiac kitett a nemzetközi piacoknak, ennek ellenére válságállónak bizonyult.

Hosszabb távon 500 ezer új munkahely jöhet létre, amiből 300 ezret külföldről, 180-200 ezret belső erőforrásból lehet kialakítani.

A forint árfolyamát támasztja a 18 százalékos egynapos betéti kamat, és az energiaárak csökkenése, ami csökkentette a kockázati prémiumunkat.

Idén év végére 378-as forint-euró szintet becsülnek a bank elemzői a pénzügyi pozíciók javulása miatt.

Kamatcsökkentésre az év második felében kerülhet sor, ami átmenetileg gyengítheti a forintot, másrészt az uniós források akár 5 százalékkal is erősíthetik a forintot. Idén átlagosan 379.70 forintos árfolyammal, jövőre 374,90-es szinttel számolnak, jövő év végére 370 forint lehet a forint-euró árfolyam.

A forint-dollár árfolyama idén átlagosan 347,4, jövőre 337,10 lehet, jövő év végére 330,40 forint lehet.

A kockázati megítélésünk javulhat majd az infláció csökkenésével, és az uniós megállapodással.

Hosszabb távon nem fenntarthatóak a magas kamatszintek, de az infláció csökkenésével mérsékli az MNB az alapkamatot, év végére 10,50 zázalékos alapkamatszint várható a Bankholding elemzői szerint.