Az új kormány egyik nagy kihívása - megtorpanhat a tudásalapú gazdaság

ElemzésekA GKI Gazdaságkutató Zrt. cikksorozatában az új magyar kormány előtt álló rövid- és hosszútávú gazdasági kihívásokat mutatja be. A cikksorozat kilencedik részében a hazai szolgáltató ágazatok helyzetét vizsgálja meg: hogyan nőhetne tovább a hazai szolgáltatóipar, miközben a demográfia erős határokat szab.

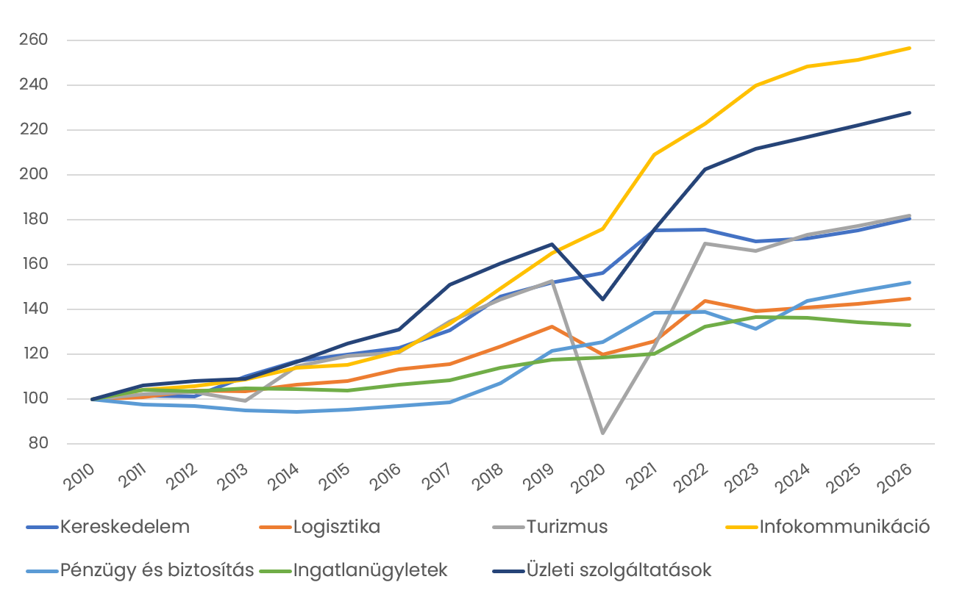

A magyar szolgáltató szektor látványosan bővült 2010 óta (+60%, miközben a többi ágazat mindössze 20%-kal), ezen belül minden ágazat növekedett, azonban eltérő mértékben: a piaci szolgáltatások közül az infokommunikáció bővült a legnagyobb mértékben (+156%), ezzel párhuzamosan pedig az SSC-ket is magába foglaló üzleti szolgáltatás is +127%-kal növekedett - írja friss elemzésében a GKI Gazdaságkutató, amely úgy látja, hogy ez részben

a digitalizáció és a felhőalapú szolgáltatások elterjedésének köszönhető.

A piaci szolgáltatások volumenindexei, 2010-2026 (2010 = 100%)

Forrás: KSH, GKI számítás. 2026: GKI előrejelzés

A kereskedelem 2021-ig 75%-os növekedést ért el, azóta lassult a növekedés (+5%), itt a (az EU bírósága által „elmeszelt”) kormányzati árstop és kötelező akciózás, illetve a jelenleg is per alatt álló árrésstop vetette vissza a volumennövekedést, de a plázastop sem segítette az ágazatot. Külön problémát okoz a külföldi verseny élesedése (pl. Temu, Shein) az ágazatban.

A forint erősödése azonban a hazai termelésnél olcsóbb import miatt az ágazatnak kedvező.

A turisztikai szektorban (+81% 2010 óta) a Covid-járvány következtében lelassult a 2019 előtt tapasztalt dinamikus növekedési trend, ugyanakkor a bővülést támogatja a SZÉP-kártya rendszer és a növekvő reálkeresetek. Az erős forint azonban fékezi (többen utaznak külföldre, illetve kevesebben jönnek hazánkba).

Az egyéb piaci szolgáltatások csak mérsékelt, 35-50% körüli volumenbővülést mutattak. A logisztikát az ellátási láncokat sújtó külső sokkok korlátozzák, míg a pénzügyi szektor növekedését az erős adóztatás vetette vissza.

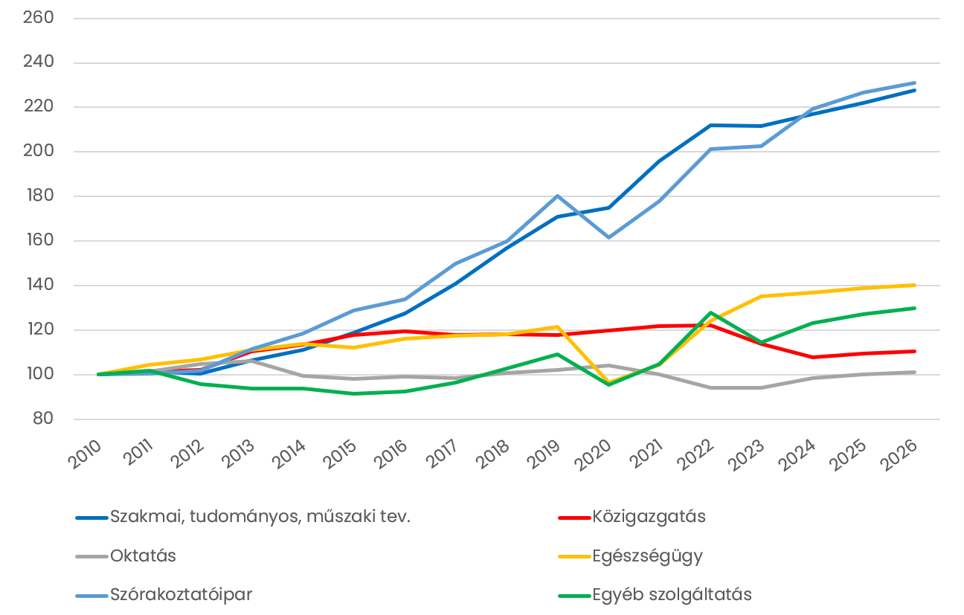

Az „állami” szolgáltatások volumenindexei, 2010-2026 (2010 = 100%)

Forrás: KSH, GKI számítás. 2026: GKI előrejelzés

A szolgáltató ágazatok egy része „államfüggő”, ami azt jelenti, hogy a legfontosabb megrendelője a központi költségvetés, az önkormányzatok vagy az EU. Ezen belül kiemelkedik a szakmai, tudományos és műszaki tevékenység növekedése (+127%), ami az Európai Uniós és a hazai forrásoknak köszönhető. A szórakoztató ipar szintén jelentősen, 131%-kal emelkedett, amiben a sporttámogatások játszottak kiemelkedő szerepet.

Az oktatási szolgáltatások volumene vizsgált időszakban stagnált (+1%). Ennek oka részben a népességcsökkenés, részben az alacsony költségvetési finanszírozás, részben a korábbi EU források elapadása. Ezzel szemben az egészségügy teljesítménye 40%-kal emelkedett, amiben

a magánegészségügy térnyerése, az orvosi fizetések rendezése és a szakdolgozói béremelések játszottak fontos szerepet.

A közigazgatás, védelem és kötelező társadalombiztosítás volumene 10%-kal, az egyéb szolgáltatásoké pedig 30%-kal bővült 16 év alatt.

A fenti folyamatok rávilágítanak a hazai szolgáltató szektor legfőbb strukturális kihívására.

Míg a technológia-vezérelt piaci ágazatok (például az infokommunikáció) volumennövekedése az árcsökkenés és a méretgazdaságosság révén skálázható, addig a közszolgáltatások – kiemelten az oktatás és az egészségügy – volumenét a demográfiai folyamatok erősebben határozzák meg.

A csökkenő népesség következtében a kibocsátás mennyiségi alapon nem tud egyes piaci szektorokhoz hasonló ütemben bővülni. További bővülés itt a közszolgáltatások minőségének és hatékonyságának javításával érhető el, tehát elsősorban az oktatás és az egészségügy fejlesztésével.

A kormányzat előtt álló hosszútávú gazdaságpolitikai feladat tehát a szűkülő demográfiai bázis mellett a „humántőke” maximalizálása, amely nélkül a tudásintenzív piaci szolgáltatások növekedési potenciálja is korlátokba ütközik - állapítja meg a GKI.