EBRD: Borús nemzetközi kilátások Magyarország számára

HírekFőként az autóipar miatt veszélyes térségünk számára az USA-EU kereskedelmi konfliktusa, illetve a Brexit az Európai Újjáépítési és Fejlesztési Bank (EBRD) szerint.

Borús képet festett a következő időszak nemzetközi kilátásairól Sergei Guriev, az EBRD vezető közgazdásza a V4 országok és Románia befektetési szemináriumán, amelyet a Magyar Közgazdasági Társaság (MKT) szervezett.

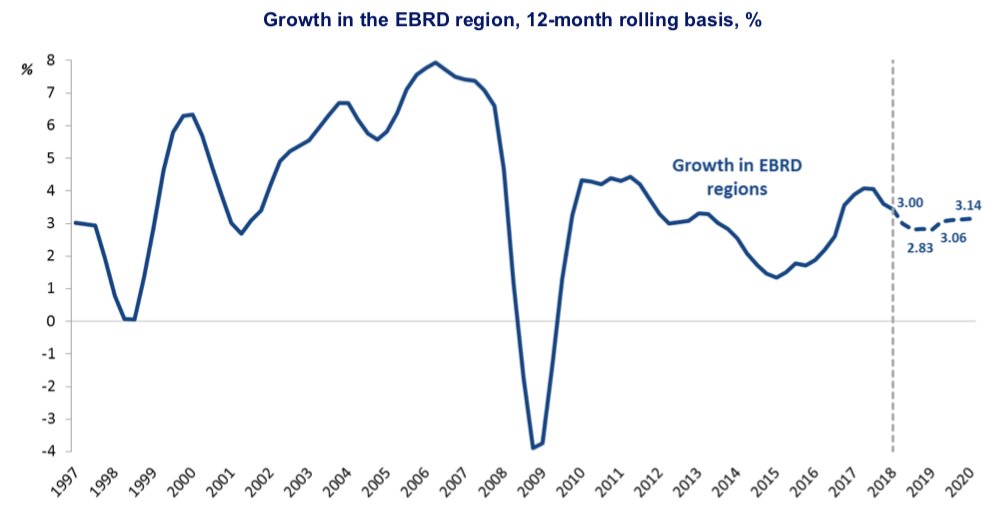

Guriev a lehetséges kockázatokat sorolva elsőként a globális növekedés lassulását említette: az elmúlt időszakban a GDP növekedése az EBRD által finanszírozott országokban tavaly 3,3 százalékra csökkent a 2017-es 3,8 százalékos bővüléssel szemben.

A lassulást elsősorban a török gazdaság gyengélkedése, a kínai kereslet visszaesése, illetve a szigorúbb pénzügyi kondíciók okozták.

A folyamat idén érheti el a mélypontot, az EBRD-régiók növekedése 2,83 százalékra eshet vissza, majd újra lendületesebben bővülhet a GDP, és az év végére elérheti a 3,14 százalékot.

Nagy azonban a bizonytalanság: az alapkamatok még mindig rendkívül alacsonyak világszerte, és az amerikai jegybank szerepét betöltő Fed is inkább monetáris lazítást helyezett kilátásba az utóbbi időben.

Az autóipar a legnagyobb kitettség a régióban

A konferencián Sergei Guriev arról is felhívta a figyelmet, hogy az Egyesült Államok és Kína között kialakult kereskedelmi háború, valamint a külső kereslet csökkenése kedvezőtlenül hat a kelet-közép-európai térség gazdaságaira elsősorban az autóipari kitettség miatt.

De a befektetők nemcsak az amerikai-kínai, hanem az USA és az Európai Unió közötti kereskedelmi feszültségek miatt is aggódnak, nem beszélve a bizonytalan kimenetelű Brexitről.

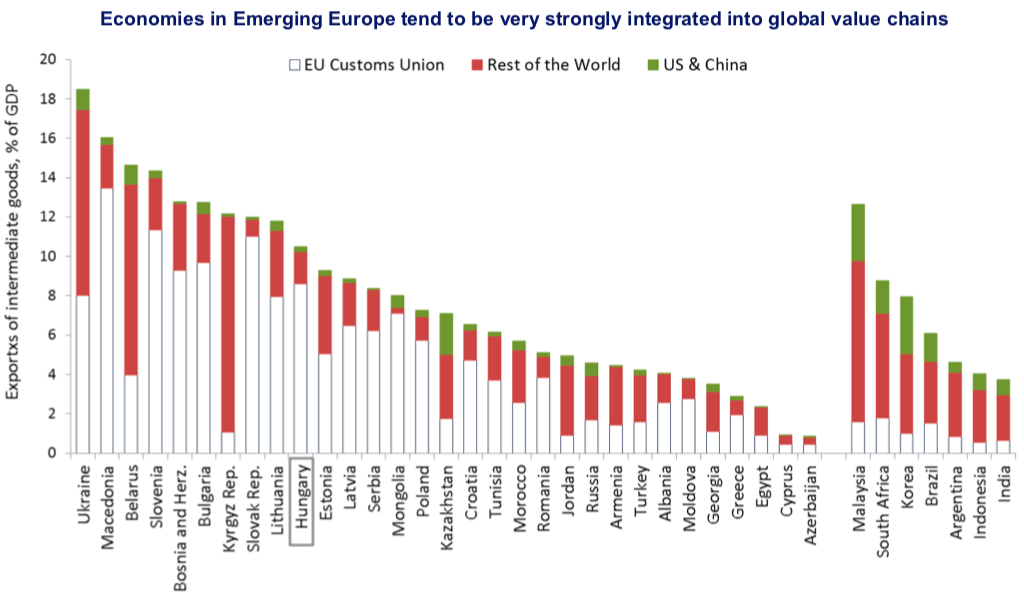

Ha a kereskedelmi háborúk eszkalálódnak, azok az országok kerülnek nagyobb veszélybe, amelyek jobban integrálódtak a nemzetközi értékesítési láncokba

– figyelmeztetett Guriev. Ez a fajta erős függés inkább a kelet-közép-európai feltörekvő országokra, köztük hazánkra jellemző. Az EBRD által vizsgált országok közül – az export GDP-hez viszonyított aránya alapján – Ukrajna tűnik a legkiszolgáltatottabbnak (csaknem 20 százalékos mutatóval), hazánk a 10. helyre került, mintegy 10 százalékos aránnyal.

A világ tőzsdéin is nagyon volatilisek lettek a piaci folyamatok, egyes papírok a 2017 közepi szintekre gyengültek vissza.

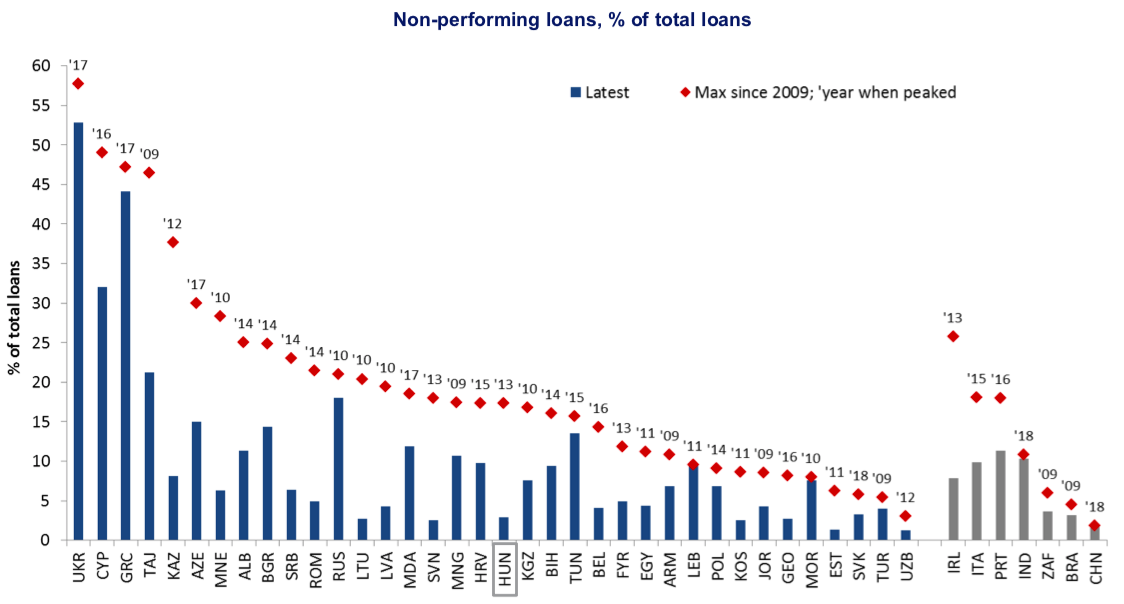

Amennyiben a dollár markánsabban erősödni kezd, azok az országok lesznek gondban, amelyek jelentős adósságokat halmoztak fel devizában. Igaz, a nem teljesítő hitelek mindenhol jelentősen visszaestek, de egyes országokban még mindig jelentős az összes kölcsönhöz viszonyított arányuk.

Magyarország a 2009-es “csúcs” idején a középmezőnyben helyezkedett el, 13 százalékos nemteljesítő hitel-rátával, de mostanra a mutató öt százalék alá csökkent, ami jó eredménynek számít a többi országhoz képest.

Vannak tartalékaink

A hazai költségvetés megfelelő tartalékokkal rendelkezik arra az esetre, ha a külső kereslet visszaesne – ezzel indokolta Gion Gábor, a Pénzügyminisztérium államtitkára azon kijelentését, miszerint a magyar bruttó hazai termék (GDP) növekedési üteme továbbra is jelentős marad a következő években.

Úgy látja, hogy a kormányzat bevételei nincsenek veszélyben, mert azokat a béremelkedéssel támogatott fogyasztás tovább növeli, és a vállalati beruházások is hozzájárulnak a GDP bővüléséhez.

A gazdaság túlfűtöttségétől sem tart, a jelenlegi fiskális politikát megfelelőnek nevezte.

A konferenciára meghívott cseh, szlovák, lengyel és román pénzügyminisztériumi tanácsadó illetve tisztviselő úgy látta, hogy elsősorban az autóipar miatt valóban kockázatokkal kell szembenéznie a régiónak.

Az euróövezeti csatlakozást illetően a többség úgy nyilatkozott, hogy a közös valuta átvétele egy megfelelő szintű - a gazdag uniós tagállapok átlagának 75 százaléka körüli - fejlettségi szint mellett éri meg, a túl korai csatlakozás nem tenne jót a gazdaságoknak.

Mi emelheti és mi fogja vissza az inflációt?

Kétféle, lényegében egyenlő eséllyel bekövetkező kockázati pályával számol az alapforgatókönyvhöz képest a Magyar Nemzeti Bank (MNB) - írja a távirati iroda. Mint Nagy Márton alelnök a szemináriumon beszámolt róla, az egyik lehetőség a gyorsabb hazai bérnövekedés és fogyasztás miatti magasabb inflációs pálya, a másik pedig a külső környezet romlása miatti vártnál alacsonyabb pénzromlási ütem.

Az első pálya szigorúbb monetáris kondíciókat indokolhat a következő negyedévekben, az utóbbi viszont lazább monetáris feltételeket hozhat magával. Az MNB legfrissebb prognózisa szerint az infláció a következő időszakban is 3 százalék körül alakul.