Háború: Lesz-e újabb olajválság?

HírekAz izraeli háború kiszélesedése miatt az olaj ára jelentősen megemelkedhet, újabb inflációs sokkot hozva. Az elmúlt 50 év inflációs válságait tekinti át a Magyar Közgazdasági Társaság rendezvénye.

Az elmúlt 50 év inflációs válságai általában együtt jártak az olaj árának emelkedésével. Az izraeli konfliktus kiszélesedése az olajárak emelkedését hozhatja, már csak azért is, mert a konfliktusban közvetlenül részt vevő egyik fél Irán. Az olajár drágulása önmagában is veszélyeztetheti a dezinflációt.

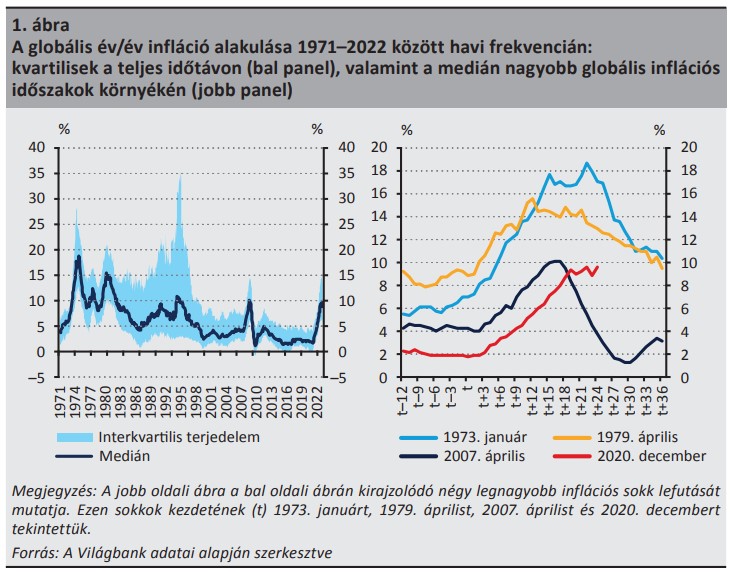

Inflációs sokkok és dezinfláció: stilizált tények az elmúlt 50 év alapján. Ezzel a címmel jelent meg Spéder Balázsnak és Vonnák Balázsnak, az MNB és a Neumann János Egyetem (NJE) munkatársainak tanulmánya a Hitelintézeti Szemle szeptemberi számában.

A tanulmányban a nagyobb inflációs sokkok makrogazdasági következményeit és a dezinflációk lefutását vizsgálták 201 ország 1970 és 2022 közötti adatain. Két kérdésre fókuszáltunk:

milyen körülmények között vezetnek az inflációs sokkok tartósan magas inflációhoz és

milyen reálgazdasági következményekkel jár a magas infláció egyszámjegyű tartományba történő csökkenése?

Az elmúlt bő fél évszázadban számos sikeres és sikertelen dezinflációs epizódot lehet találni a nagyobb inflációs sokkok után. A sikeres dezinflációkat többnyire hamarabb emelkedő rövid kamatok, fegyelmezettebb fiskális politika és a dezinfláció szempontjából kedvezőbben alakuló nyersanyagárak jellemezték.

Ezekben az esetekben a gazdasági növekedés jellemzően nem lassult, szemben a magasan ragadó inflációs epizódokkal. Ez utóbbi eredmény általánosan is igaznak bizonyult, nem csak az inflációs sokkok gyors megtörése során: a tartósan magas inflációs időszakok utáni dezinfláció az esetek többségében nem járt a GDP-növekedés lassulásával.

Az inflációs sokkokra adott sikeres válaszokra jellemző volt a szigorúbb monetáris és fiskális politika, valamint a globális költségtényezők kedvező alakulása.

Ebből arra lehet következtetni, hogy a jelenlegihez hasonló globális inflációs sokkok legyőzésére jó esély kínálkozik akkor, amikor a nyersanyagárak emelkedése megáll vagy megfordul, de ezt a lehetőséget szigorúbb monetáris kondíciókkal és fegyelmezett fiskális politikával nagyobb lehetőséggel lehet megragadni.

Fontos tanulság még emellett, hogy a dezinfláció nem jár szükségszerűen reálgazdasági áldozattal, és ez igaz az inflációnak a magasabb tartományokból az egyszámjegyű tartományba, valamint a kétszámjegyűből az 5 százalék alá történő leszorítására egyaránt. Sőt, az előbbi esetekben tipikus a gazdasági növekedés gyorsulása.

A reáláldozatnak a jegybank függetlenségével általunk feltárt kapcsolata arra utal, hogy a dezinflációs elkötelezettség nagyobb hitelessége esetén jellemzőbb a dezinfláció során a gazdasági növekedés gyorsulása.

A tanulmányhoz kapcsolódva a Magyar Közgazdasági Társaság és a Hitelintézeti Szemle szakmai beszélgetést szervez 2023. október 19-én, csütörtökön 14 órától az MKT YouTube-csatornáján.

A rendezvény kezdetén Virág Barnabás, az MNB alelnöke, a Hitelintézeti Szemle szerkesztőbizottságának elnöke köszönti a résztvevőket, majd az egyik szerző, Vonnák Balázs, az MNB vezető oktatási és kutatási szakértője, a NJE docense tart bevezető előadást a témáról.

Ezt egy szakmai beszélgetés követi, Sebestyén Géza, az MCC Gazdaságpolitikai Műhelyének vezetője és Regős Gábor, a Makronóm Intézet vezető közgazdásza részvételével. A beszélgetés moderátora Balatoni András, az MNB igazgatója lesz.