Rizikós időszak jön a lakáshitelesek egy része számára

HírekKét nagy táborra oszthatóak a magyarországi lakáshitelek, a kockázatosabb, változó kamatozásúakra, és a kiszámíthatóbb, több évre rögzített kamattal, ezáltal törlesztőrészlettel rendelkezőkre. Utóbbiak közül is azok mehetnek a biztosra, akik a futamidő végéig fix kamatozást, azaz törlesztést választottak. Jelenleg a változó kamatozásúak adják a hitelállomány közel felét, egészen pontosan 49 százalékát, számukra rizikósabb időszak következik, ugyanis változhat a törlesztőrészlet a jövőben - derül ki az ingatlan.com-csoporthoz tartozó money.hu legfrissebb összeállításából.

- A meglévő jelzáloghitelek - ezen belül a lakáskölcsönök - 49 százaléka számít rizikósnak a havi törlesztés szempontjából.

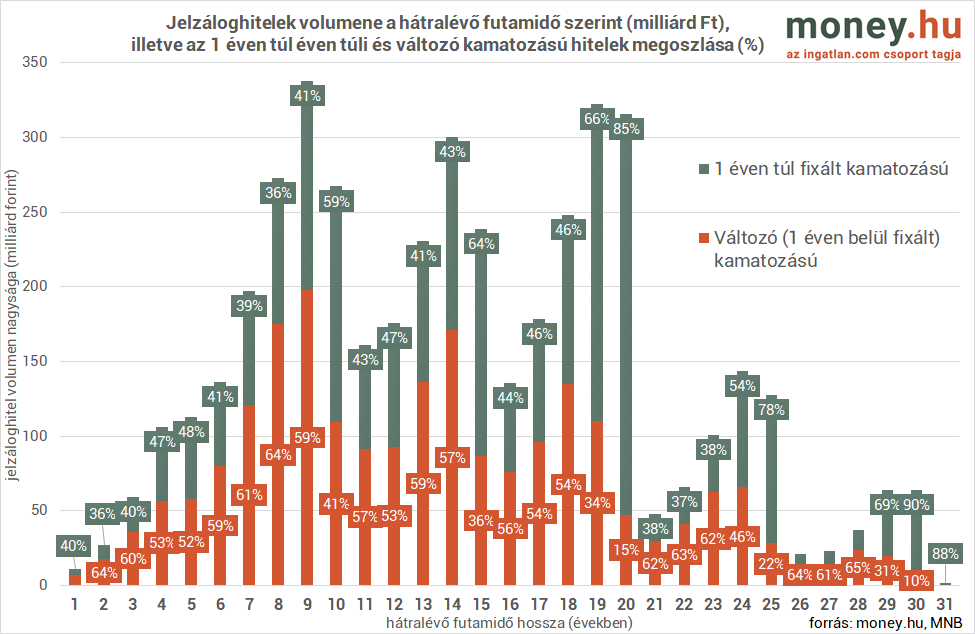

- A futamidő végétől még 10-19 évre lévő hiteleknek a 41-59 százaléka változó kamatozású, ezeknek a törlesztőrészlete a bankközi kamatok emelkedésétől, csökkenésétől függően növekedhet vagy mérséklődhet.

- Bár a bankközi kamatok az idén jelentősen emelkedtek a januári átlaghoz képest: májusban már 260-497 százalékkal magasabban.

- Azok a lakáshitelesek mehetnek biztosra, akik a futamidő végéig fixálták a kamatot, ezáltal a törlesztőrészletet. Ezeknek a kölcsönöknek az aránya egyébként ma már 10 százalékos.

Majdnem 10 év

Az elmúlt években nagyot javult a helyzet a lakáshiteleknél. A kockázatos változó kamatozású lakáshitelek aránya fokozatosan csökkent, ma pedig már az új lakáshitelt igénylők szinte csak több évre fix kamatozású kölcsönt választanak. Idén márciusban átlagosan 118 hónapra, azaz közel tíz évre rögzítették az újonnan felvett lakáshiteleknél a törlesztőrészleteket az érintettek, szemben az egy évvel korábbi 106 hónappal, valamint a 2018 márciusi 65 hónappal.

A fix törlesztőrészlet azt jelenti, hogy ha a rögzítés ideje alatt esetlegesen emelkednek a piaci kamatok, akkor sem kell többet fizetni. Ez a változó kamatozású hitelekre nem igaz, azoknak a törlesztőrészlete jellemzően 3-12 havonta változik, a bankközi kamatokkal párhuzamosan. A bankközi kamatok pedig az idén jelentősen emelkedtek: a 3-12 hónapos kamatok a januári átlaghoz képest májusban 497-260 százalékkal nőttek, így 1 százalék felett jártak. Azt is fontos látni, hogy ez azért így is viszonylag alacsony szintet jelent.

Kiket érint?

A teljes jelzáloghitel-állománynak az 51 százalékát adják a fix kamatozású hitelek a hivatalos jegybanki adatok szerint. Ez egyben azt is jelenti, hogy a rizikósabb változó kamatozású hitelek aránya 50 százaléka alá, egészen pontosan 49 százalékra csökkent. A legbiztonságosabb jelzáloghitelek aránya pedig 10 százalék, ezek a futamidő végéig fix a törlesztőrészletet garantálnak.

A money.hu összefoglalója szerint a meglévő jelzáloghitel-állományon belül a hátralévő futamidőtől függően vegyes képet mutat a változó kamatozású kölcsönök aránya. Amelyeknél 1-9 év van csak hátra a futamidőből 52-64 százalékos a kockázatosabb konstrukciók részesedése. A futamidő végétől még 10-19 évre lévő jelzáloghiteleknél 34-59 százalékos a rizikósabb kölcsönök részesedése. A money.hu szakértői szerint a kockázatot azzal lehet mérsékelni, ha az adósok fix kamatozású konstrukcióra cserélik a változó kamatozású hitelüket, ám minden egyes hitelnél külön meg kell vizsgálni, hogy érdemes-e a cserét végrehajtani. Azoknál a hiteleknél, amelyeknél kevés idő van hátra, azoknál ez kevésbé valószínű. Szemben azokkal, amelyeknél még 10-20 év van hátra, amelyeknél az időtáv miatt magasabb a kockázat.

Moratórium vs. változó kamatozás

A money.hu szakértői szerint nagyon fontos, hogy azok a hitelesek, akik kihasználják a koronavírus-járvány miatt március közepén életbe lépett hitelmoratóriumot, azoknak a mostani szabályok szerint december végéig nem kell törleszteniük. Utána azonban újra meg kell kezdeni a hitel visszafizetését. Az érintettek egy részénél - a fix kamatozású hiteleket választóknál - a törlesztőrészlet ugyanannyi marad és csak az eredeti futamidő lesz hosszabb. De a változó kamatozású hiteleseknél, az adott hitel kamatát meghatározó bankközi kamatláb függvényében elképzelhető, hogy magasabb lesz a törlesztőrészlet, persze az is lehetséges, hogy csökkenni fog. Az is fontos, hogy aki élt a moratórium lehetőségével, annak a moratórium alatt is változhat a törlesztőrészlete, ha a vonatkozó bankközi kamatláb is emelkedik vagy csökken.

Tehát az esetleges piaci kamatemelkedés magasabb havi kiadást eredményez, ez jelenti a kockázatot. Akik nem szeretnék ezt a kockázatot futni, azoknak az jelenti a megoldást, hogy a meglévő változó kamatozású hitelüket fix kamatozásúra váltják. Valamennyi banknál megoldható ez a váltás, ám a feltételeket érdemes átnézni. Egyrészt azért, mert nem mindegyik változó kamatozású hitelt törlesztő adósnak érdemes lecserélnie a hitelét, másrészt a bankok ajánlatai között jelentősek a különbségek. Abban pedig, hogy az érintettek a legkedvezőbb megoldást tudják kiválasztani, a money.hu teljes banki kínálatot ismerő szakértői tudnak segítséget adni.