Valóban túlfűtöttek a budapesti lakásárak?

Ingatlan

Tavaly több mint 20 százalékkal drágultak a lakások Budapesten, ezért egyre jobban nő a fővárosban a túlértékeltség veszélye – derül ki az MNB legfrissebb lakáspiaci jelentéséből. A rendszerszintű kockázatok azonban csökkentek a hitelezés tekintetében, ugyanis az új hitelek esetében gyakorlatilag eltűntek a változó kamatozású konstrukciók.

Jelentős emelkedés a lakásárakban

Az erős belső kereslet hatására folytatódott tavaly a hazai lakáspiac dinamikus élénkülése, a lakásárak országosan átlagosan 15,2 százalékkal emelkedtek. Budapesten a lakásárak éves növekedési üteme 22,9 százalékra, a vidéki városokban 18,2 százalékra gyorsult.

Az előzetes adatok alapján Budapesten az idei első negyedévben is fennmaradt az erős, 20 százalék feletti éves lakásár emelkedés.

A községekben ellenben jelentős lassulás volt tapasztalható a tavalyi évben, a lakásárak drágulásának éves dinamikája 2,3 százalékot tett ki szemben a 2017-es 16,9 százalékos emelkedéssel. Mindezzel tovább nyílt az árolló Budapest és a vidéki települések között a lakásárak szintjét tekintve.

A lakásárak a látványos növekedés ellenére országos átlagban még a gazdasági fundamentumok által indokolt szint alatt tartózkodnak, Budapesten ugyanakkor már meghaladták azt mintegy 15 százalékkal, így jelentősen megnőtt a fővárosi lakásárak túlértékeltségének kockázata.

Ha régiós összevetésben vizsgálódunk, akkor látható, hogy a visegrádi országok közül Budapesten a legmagasabb a lakásár/jövedelem mutató (Price-to-income mutató). Ennek tükrében

Budapesten nagyságrendileg 15 évnyi jövedelem kell egy átlagos lakás megvásárlásához, míg Prágában 14,5, Pozsonyban és Varsóban pedig 12 évnyi.

Fontos azonban kiemelni, hogy a fenti mérőszámok a bérek alapján határozzák meg a lakásárak fundamentális értékét, és nem számolnak a lakossági jelzáloghitelállomány jövőbeni várható bővülésének hatásával, amely akár számottevően is árnyalhatja a képet.

Az MNB versenyképességi programjában ugyanis stratégiai célként szerepel, hogy a gazdasági felzárkózás érdekében szükséges a lakossági jelzáloghitelállomány növelése annak érdekében, hogy elérjük a régiós és a fejlett európai országok átlagát.

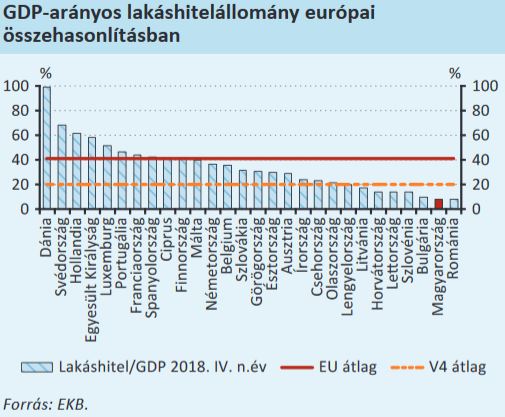

Az alábbi ábrán látható, hogy az európai országokhoz képest Magyarország esetében alacsony a jelzáloghitelállomány, azaz bőven van még tér a hitelállomány bővülése előtt, amely komoly támaszt adhat a lakásáraknak.

A hitelállomány bővülése mindazonáltal egészséges szerkezetben valósulhat meg, mivel az MNB intézkedéseinek hatására jelentős mértékben csökkentek a rendszerszintű kockázatok. A lakáspiacon a banki finanszírozás növekedése mellett már jócskán

90 százalék felé emelkedett az új hitelek esetében a fix kamatozású hitelek aránya, azaz 2018 végére gyakorlatilag megszűnt az éven belül változó kamatozású hitelek kibocsátása.

Fővárosi sajátosságok

A fővárosi lakáspiaci kondíciókban területi alapon megbontva érdemi különbségek fedezhetők fel. Egyrészt a belsőbb kerületekben a turizmus miatt is magasabb lehet a befektetők aránya, másrészt a külföldi lakásvásárlók jelenléte is ide koncentrálódik, harmadrészt az új lakásfejlesztések szintén főként a belső kerületekben vannak jelen.

A jelenlegi lakáspiaci ciklus elején a belső kerületekben egy gyorsabb ütemű lakásár-emelkedés indult el a külső kerületekhez képest, ami mára a magas árszint miatt kiszoruló kereslet árfelhajtó hatására megfordult.

Keresleti oldal

A lakáspiac élénkülését keresleti oldalról támogatja többek között a magas foglalkoztatottság, a gyors ütemű bérnövekedés, a háztartások növekvő megtakarítása, valamint a kormány által bejelentett családvédelmi intézkedések.

A falusi CSOK-kal érintett kistelepüléseken 2017–2018-ban a 90 négyzetmétert meghaladó ingatlanok tranzakcióinak 43 százaléka volt 10 millió forint alatti értékű, így a CSOK támogatás relatíve magas összegei jelentősen növelik e kistelepülések vonzerejét.

A keresletet ezzel szemben enyhén visszafoghatja, hogy Budapesten a befektetők aránya lesüllyedt az elmúlt évek 45 százalékos átlagos értékéről 35-40 százalék közé. Az elkövetkezendő negyedévekben a befektetői kereslet tovább mérséklődhet, miután a kiadásból származó elérhető hozam egyre jobban csökken a lakásárak emelkedése miatt.

Emellett vonzó alternatívát jelent a június elejétől induló Nemzeti Kötvény, amely ötéves tartásával 5 százalékos kockázatmentes átlaghozamot biztosít. Ez pedig nagyságrendileg megegyezik egy lakás kiadásán elérhető éves hozammal, ha nem kalkulálunk a lakások árváltozásával.

Kínálati oldal

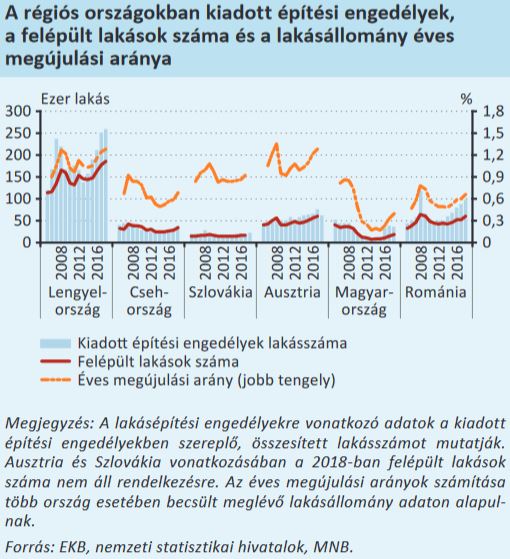

Általánosságban elmondható, hogy a kínálat nem tud lépést tartani az erős kereslettel, ráadásul 2020-tól érdemi visszaesés várható az új átadásokban.

2018-ban 36,7 ezer új lakásépítési engedélyt adtak ki, és 17,7 ezer új lakás épült fel, amelyek 3,4 százalékos csökkenést és 23 százalékos növekedést jelentenek 2017-hez képest.

A lakás-átadások 2019-ben tetőzhetnek mintegy 29 ezer új lakással, 2020-tól azonban jelentős visszaesés látszik a kínálatban.

Budapesten 59 százalékos, míg vidéken 74 százalékos csökkenés várható az új átadásokban 2019-hez képest.

A Lakás- és Ingatlanpiaci Tanácsadó Testület (LITT) tagjaninak véleménye szerint az új kínálat visszaesése főként a visszaemelkedő áfakulcsnak és a döntést megelőző bizonytalanságnak köszönhető.

A szűk kínálat ezenfelül azzal is magyarázható, hogy várhatóan csak a nagy fejlesztők maradnak a piacon, valamint az építőipari kapacitáshiány leginkább a lakóingatlanokat sújtja.

Építőipari szempontból ugyanis a lakóingatlanokat preferálják legkevésbé a kivitelezők, miután az állami és a vállalati projektek jellemzően sokkal kiszámíthatóbbak és kevésbé kockázatosak.

Az állami és vállalati megrendelésekből pedig jelenleg nincs hiány. 2020-tól a várhatóan szűkülő kínálat alapvetően tovább fűtheti az ingatlanpiac emelkedését.

A kínálat egyébként régiós összevetésben is alacsonynak számít, a lakásállomány megújulása Magyarországon a legalacsonyabb.

Magyarországon hozzávetőlegesen 4 millió lakóingatlan található, és az lenne az egészséges szint, ha legalább 40.000 új lakóingatlan épülne évente. Ez megközelítőleg egy százalékos megújulási arányt jelentene, azaz 100 év alatt tudna megújulni ilyen esetben a teljes ingatlanállomány.

Az építkezések esetében a gazdasági hozzájárulás is jelentős, minden 10.000 felépülő új lakás a 2018. évi GDP 0,6–0,7 százalékának megfelelő hozzáadott értéket, és 55 ezer munkahelyet is teremthet.

Az alábbiakban szemléltetjük, hogy mely ágazatok mekkora mértékben részesedhetnek a lakásépítésekből.