Meddig tarthat még a kereskedelmi ingatlanpiac szárnyalása?

Ingatlan

További kiegyensúlyozott növekedés valósulhat meg a szektorban az MNB kereskedelmi ingatlan-piaci jelentése alapján. 7 ábrán mutatjuk a legfontosabb folyamatokat.

A kereskedelmi ingatlanok piaca nagy valószínűséggel kereslet-vezérelt maradhat az elkövetkezendő 2-3 évben - derül ki az MNB kereskedelmi ingatlan-szektorról szóló legfrissebb jelentéséből. A legfontosabb statisztikai változók közül egyaránt támogató

- a dinamikus GDP növekedési ütem,

- a kiemelkedően magas foglalkoztatottság,

- a várhatóan 5 százalékos bővülést felmutató kiskereskedelmi forgalom, valamint

- az alacsony hozamkörnyezet.

A kereskedelmi ingatlan-piac alszegmensei esetében, azaz az irodapiac, a kiskereskedelmi ingatlanok piaca, az ipari-logisztikai ingatlanok piaca, és a szállodapiac esetében egyaránt kedvező folyamatok figyelhetők meg, amelyek támogatják a 6 éve tartó élénkülést.

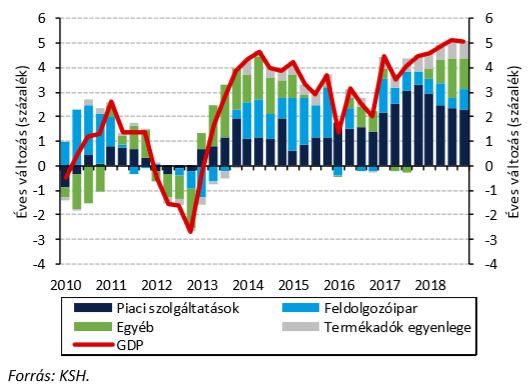

Pozitívum továbbá, hogy 2018-ban a hazai gazdaság széles bázison, a kereskedelmi ingatlan-piac szempontjából meghatározó ágazatok - úgymint a szolgáltató és feldolgozóipar – által bővült.

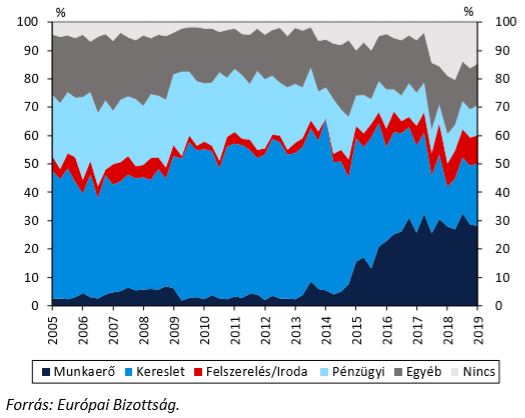

A kedvező keresleti környezetben a munkaerő mellett a fizikai infrastruktúra is egyre nagyobb akadályozó tényező.

A szolgáltató szektor teljesítményét akadályozó tényezők alakulása

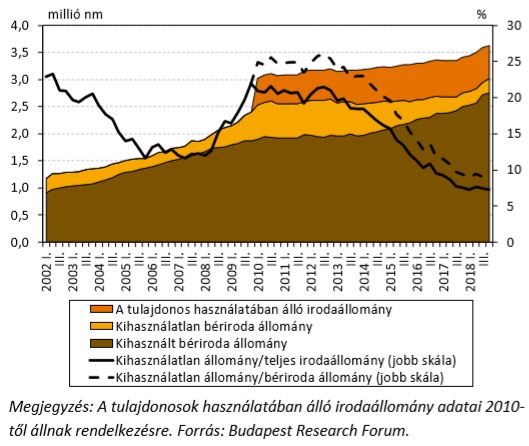

Az erős kereslet hatására a nagy volumenű új átadások ellenére is csökkent a budapesti irodapiac átlagos kihasználatlalnsági rátája a tavalyi évben.

A budapesti modern irodák területe és kihasználatlansági rátája

Tavaly emellett minden szegmensben nőttek a bérleti díjak, az irodák esetén 7 százalék, az ipari ingatlanok esetén több mint 15 százalék volt a díjnövekedés.

Előretekintve a bérleti díjak növekedési ütemét valamelyest mérsékelheti, hogy a következő három évben továbbra is jelentős új irodakínálat várható. A meglévő állomány 13 százalékának megfelelő új terület épül Budapesten.

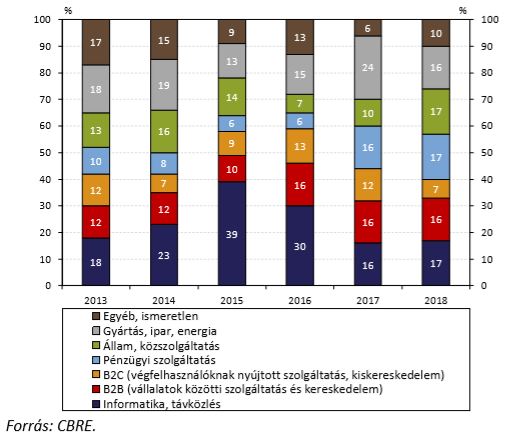

Az irodapiac esetében a kereslet szektor szerinti összetétele kiegyensúlyozottabb volt tavaly, amely nagyrészben az aktívabb állami jelenléttel magyarázható.

A budapesti modern irodapiac nettó bérbeadásának összetétele a bérlők tevékenysége szerint

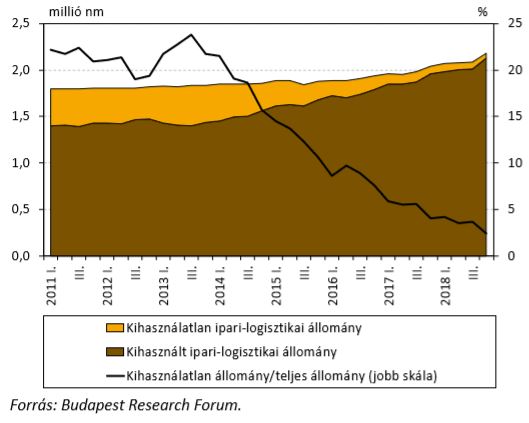

Szintén az erős kereslet hatására az ipari-logisztika ágazat esetében historikus mélypontra, azaz 2,4 százalékra süllyedt a kihasználatlansági ráta, aminek fényében gyakorlatilag

már majdnem elfogytak a szabad ipari-logisztikai ingatlanok.

Ezzel párhuzamosan a budapesti ipari-logisztikai ingatlanok bérleti díjai 15 százalékot meghaladó mértékben növekedtek.

A budapesti modern ipari-logisztikai ingatlanok területe és kihasználatlansági rátája

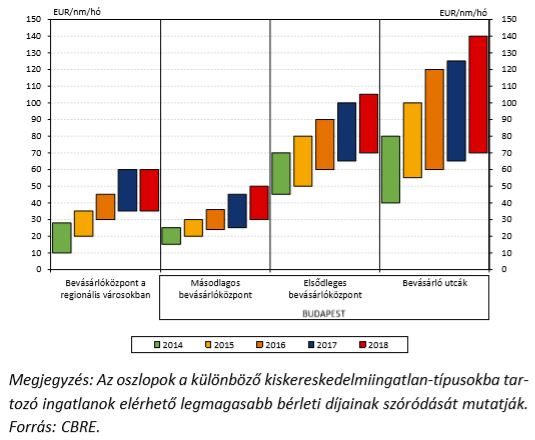

A kiskereskedelmi ingatlanok esetében a szektort érintő szabályozások nyomán az elmúlt években nagyon korlátozott mennyiségű új kínálat jelent meg és a közeljövőben sem várható nagy számú új átadás.

Az új kínálat hiánya, illetve a növekvő kereslet a bérleti díjak folyamatos emelkedésével jár.

Az online kereskedelem térnyerése miatt a plázák funkcionalitása fokozatosan változhat, illetve megerősödhetnek új vásárlási, értékesítési csatornák.

A kiskereskedelmi bérleti díjak alakulása Magyarországon

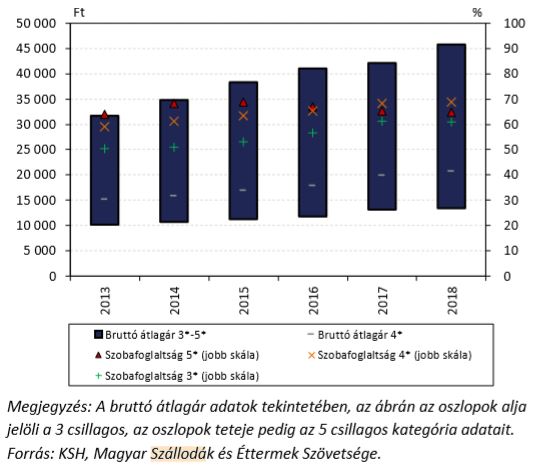

Az elmúlt évben a hazai szállodák teljesítménye összességében minden kategóriában javult 2017-hez képest. A szállodák tekintetében továbbra is élénk szállodafejlesztési aktivitás látható a nagymértékű turizmus miatt,

2021 végéig 7400 új szállodai szoba kerül átadásra, amelyből 6100 Budapesten épül.

A hazai szállodák éves átlagos teljesítménymutatói szálloda kategóriák szerint 2013–2018