Átrendezi a hazai gazdagok befektetési szokásait a vírus

InterjúA koronavírus nyomán kialakult krízis még inkább kiélezi a versenyt a privátbanki ügyfelekért, már elkezdte kirajzolni mely szolgáltatók maradnak versenyhátrányban. Új szempontok kerültek előtérbe, ennek egyik fő oka, hogy a szektorban a befektetők kétharmada 50 év feletti - nyilatkozta a növekedés.hu-nak Karagich István, a témában részletes felmérést közlő Blochamps Capital tulajdonos-ügyvezetője.

A járvány idején felértékelődött, hogy a társadalom átlagéletkora minden eddiginél gyorsabb ütemben növekszik, ami a befektetések térképét is átrajzolja. Az Önök által készített friss felmérés ebből a szempontból milyen képet mutat?

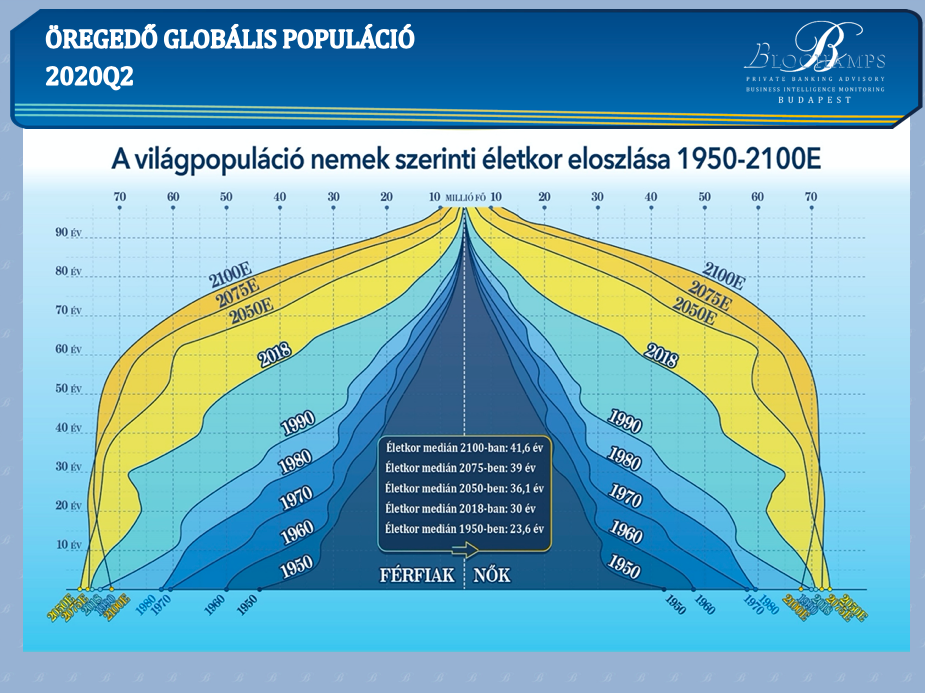

A globális elöregedés egy komplex probléma amivel a 21.század nyugati gazdaságainak és társadalmainak egyre jobban szembe kell néznie. Erről pontosabb képet ad az egyik felmérésünk, ami 1980-tól napjainkig, majd 2060-ig előre vetítve a 100 munkakorú főre jutó idősek (65+) számán keresztül vizsgálja az adott országok társadalmának öregedési ütemét.

Magyarország ezen a skálán a mérsékelt tempóban, ám a konstans öregedő országok közé tartozik, 32-es értékkel.

Ez a szám 1980-ban 19-20 körül volt, míg előreláthatólag 2060-ra 50 fölé fog emelkedni. (Japán már most közelít efelé.) Gondoljunk bele mekkora gazdasági és társadalmi nyomást jelent ez.

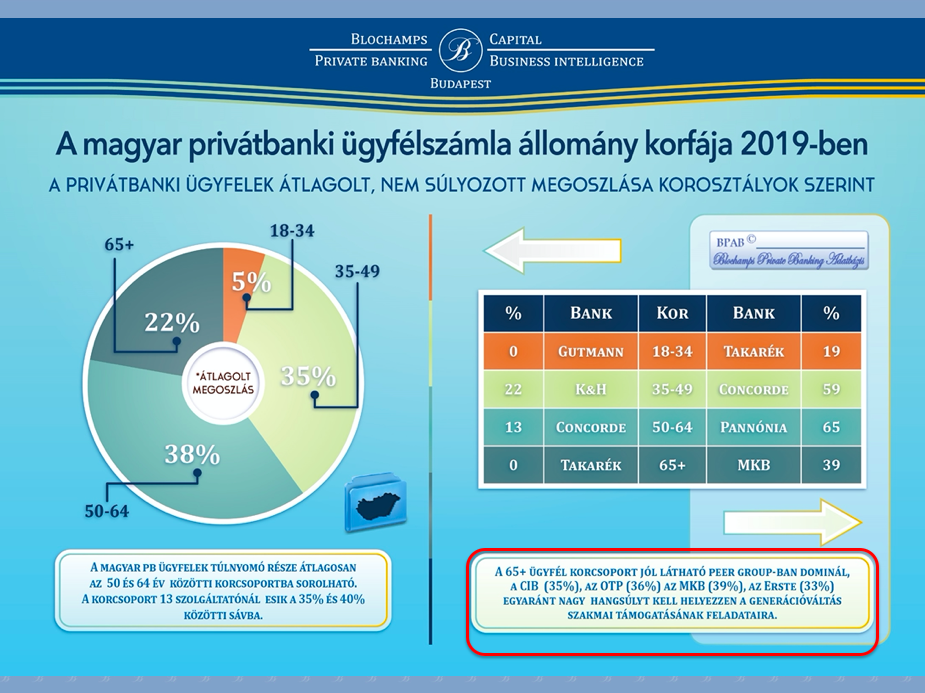

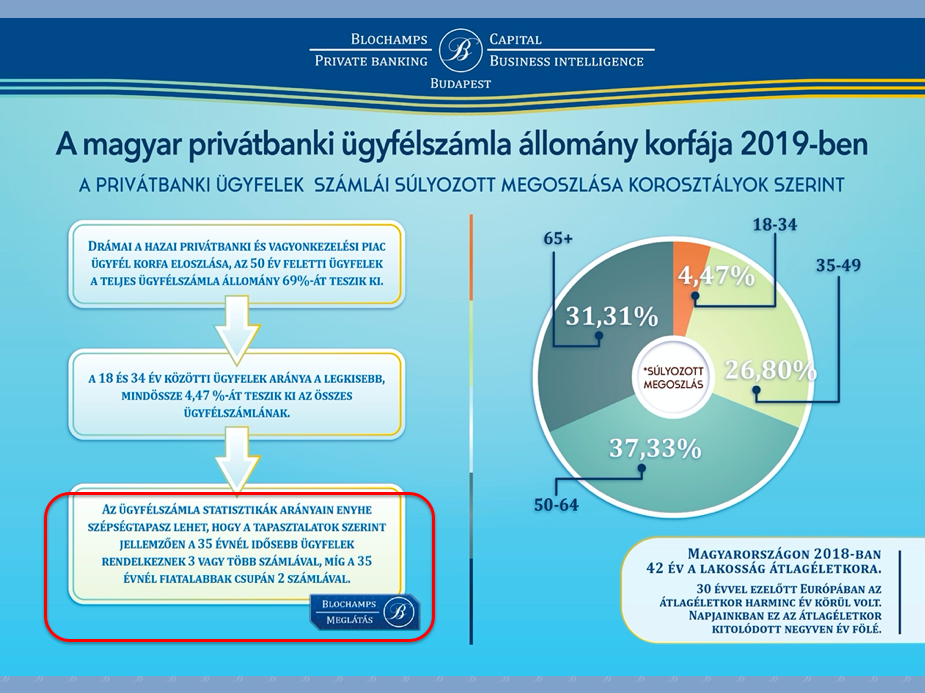

Mára Magyarországon az átlagéletkor kitolódott 42 évre, míg 1988-ban ez az érték csak 35 volt.

De a jelenség világszintű, a várható átlagélettartam sem áll jobban a világ, Indiában és Kínában 1955-ben 38 és 44 év körül volt, 1985-ben már 56 és 68 év, míg 2015-re 69 és 76 év lett. Japán eközben már 85-86 évnél jár.

Nem csak országok, de kontinensek között is ledöbbentő különbségek láthatók.

Igen, a felméréseink világosan megmutatják, hogy átlagban Európa messze meghaladja a többi kontinens áltagéletkorát.

Érdekes tényező, hogy míg átlagban Európa a „legidősebb” kontinens, 2060-ra Koreában és Japánban várhatjuk a legkiugróbb változásokat.

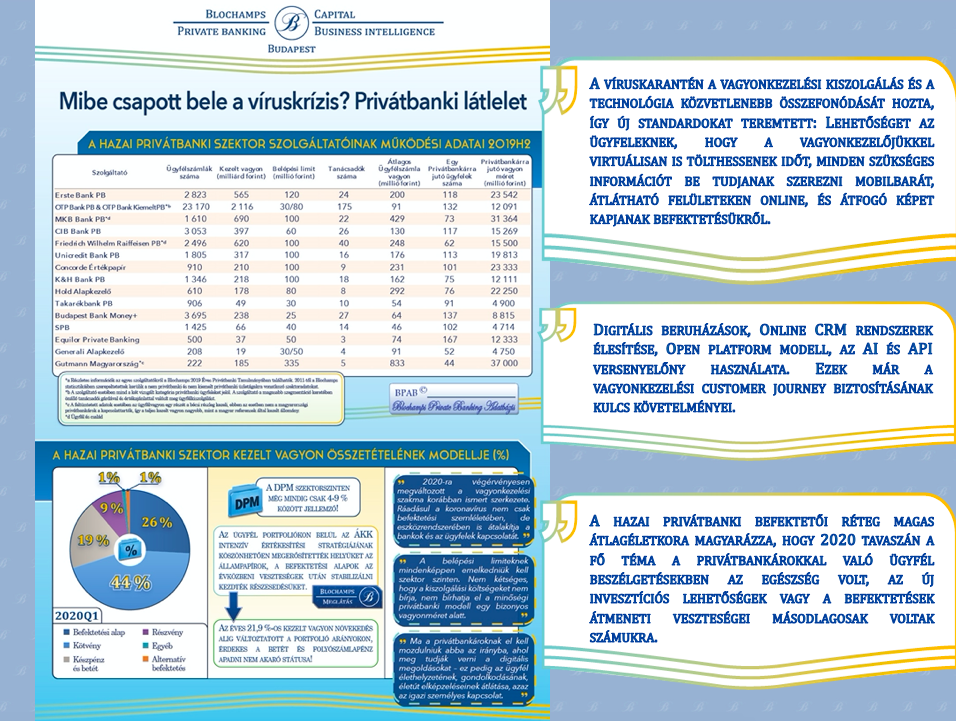

A kutatásainkból az is kiderül, hogy Afrika nem csak most a legfiatalabb kontinens, de előreláthatólag ez az arány a következő években sem változik majd. A kulcs a reprodukciós ráta. Adataink szerint 2100-ra a gyerekkorúak majdnem fele Afrikában fog élni. Ez a tendencia érezhető a világszerte elöregedő vagyonosi rétegen is, sőt itthon is érvényesek, a mi vagyonosainkra különösen igaz módon. A hazai privátbanki befektetői réteg magas átlagéletkora magyarázza, hogy 2020 tavaszán a karantén időszakban a fő téma a privátbankárokkal való ügyfélbeszélgetésekben az egészség volt, az új invesztíciós lehetőségek vagy a befektetések átmeneti veszteségei másodlagosak voltak számukra.

Azaz a COVID-19 ráijesztett világszerte az idős vagyonosokra, hogy nem halhatatlanok, gondoskodniuk kell vagyonuk megfelelő örökítéséről. Milyen területeken érezhető a változás?

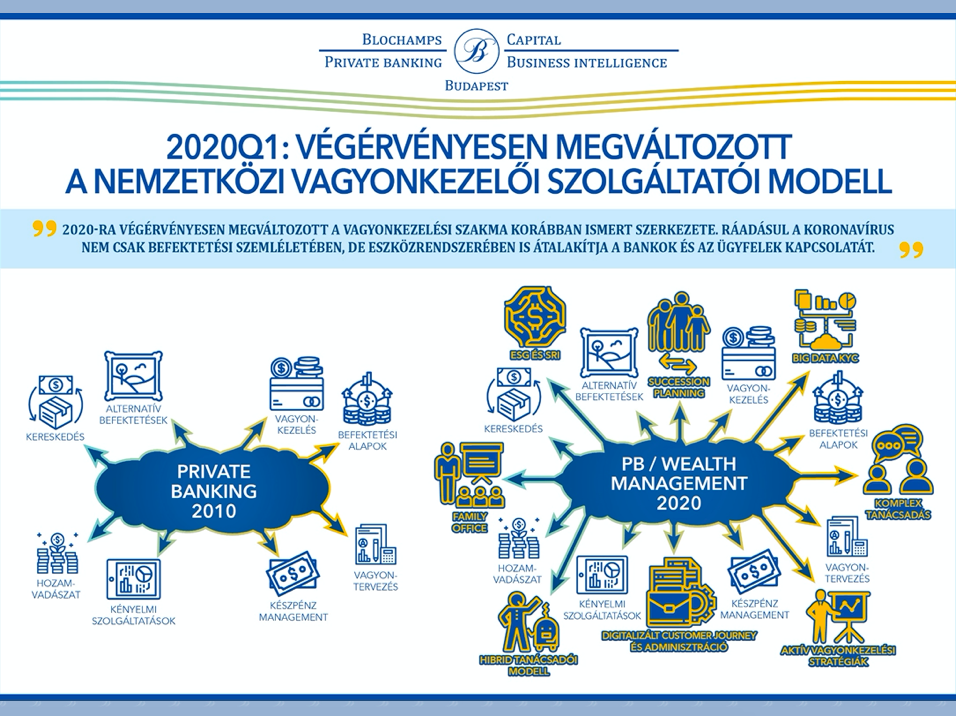

A víruskarantén a vagyonkezelési kiszolgálás és a technológia közvetlenebb összefonódását hozta, így új standardokat teremtett: lehetőséget az ügyfeleknek, hogy a vagyonkezelőjükkel virtuálisan is tölthessenek időt, minden szükséges információt be tudjanak szerezni mobilbarát, átlátható felületeken online, és átfogó képet kapjanak befektetésükről. A digitalizációs fejlődés irányára kétségkívül a generációváltással kapcsolatos gondolkodásbéli átalakulás is hatással van, mi több vitathatatlan, hogy a koronavírus megjelenése olyan rég nem látott innovációs vágtát eredményezett a privátbanki szolgáltatók részéről, amely meghatározza a következő évek fejlesztési stratégiáját is.

A hirtelen jött pénzügyi és életviteli aggodalmak az idősebb privátbanki ügyfeleket erőteljesebben emlékeztette az utódlás-öröklés kihívásaira.

Az utóbbi hónapok instabilitása annyi „jót” legalább bizonyosan hordoz magával, hogy az idősebb ügyfelek ebben a kérdésben kifejezetten fegyelmezettebbek lettek és nem „sértődnek” meg, ha az utódlás témája szóba kerül, nem tologatják azt a prioritási lista aljára.

A „valamikor ráérünk megoldani” kérdésből családi összfelelősségű feladattá vált a vagyon koordinált örökítésének megszervezése.

Milyen privátbanki trendeket prognosztizálnak most, a víruskarantén után?

A koronavírus krízise még inkább kiélezi majd a versenyt az ügyfelekért. A vírus alatti időszak már elkezdte kirajzolni mely szolgáltatók maradnak versenyhátrányban, de a következő pár hónap munkája vízválasztó lehet. Itt az ideje rugalmasabb modellekben gondolkodni, mind vagyonkezelői díjazásban, mind ügyfélkezelésben és üzleti stratégiában is.

Előreláthatólag a nagybankok és a kis niche szolgáltatók - így akár a kifejezetten succession planning-re specializált szolgáltatók - nem szenvednek nagy károkat, sőt speciális tudásaikkal, termékeikkel tartósan tölthetik be a szolgáltatási réseket, de a középkategóriás bankok a romló méretgazdaságosságukban felvásárlási célponttá válhatnak.

A koronavírus hatalmas digitalizációs nyomást hozott. Milyen megoldások segítik a jövőben a folyamatokat?

A koronavírus – ha lehet így fogalmazni - az iparág már tavaly megkezdődött átalakulásának katalizátora lett. Minden eszközrendszerében átalakítja a bankok és az ügyfelek kapcsolatát.

A Covid19 és az ügyfelek igényei arra kényszerítették a bankokat, hogy bővítsék-fejlesszék a digitális csatornákat és a banki tech megoldásokat, elkezdjék re-definiálni az iparágat.

Azok a szereplők, ahol korábban csak napirenden volt az applikációk, honlapok privátbanki ügyféligényekre fejlesztése, advisory tools eszközök bevezetése, vagy a nagy tech óriásokkal való együttműködés tervezése, most lenyűgöző innovációs vágtába kezdtek. A távolságtartás ráadásul még inkább fokozta a hatékony adatfelhasználás és elemzés szükségességét. Miközben a privátbanki piac pont olyan pénzügyi terület, ahol a közvetlen emberi kapcsolat és a bizalom létfontosságú az ügyfél számára az intelligens megoldások, az online CRM-rendszerek, a nyílt platformok, a robottanácsadók és a beépülő modulok (API) egyre növekvő fontossággal bírnak nem csak a termékfejlesztésben, de az ügyfélélmény megteremtésében is.

A világ elképesztő vagyonosodáson ment keresztül az elmúlt 10 évben, a lakossági vagyon 125.000 milliárd dollárról 226.000 milliárdra emelkedett, régiónkban 1500-ról 3700-ra, elsősorban az 1-5 millió dolláros réteget bővítve.

Ez a hatalmas friss vagyonos kör már 18 millió főt számlál, a 2010-es méret csaknem dupláját! Összefoglalva a digitalizáció előretörése és az affluens szegmens rapid növekedése a vagyonkezelési iparág egészében a szolgáltatások vertikális sztenderdizálását hozhatja magával!