A helyi iparűzési adó vagy a társasági adó nagyobb teher a vállalatoknak?

MAGA 2017-től az Európai Unió legalacsonyabb adókulcsú és évről évre új kedvezményekkel és ösztönzőkkel bővülő magyar társasági adórendszer jól szimbolizálja Magyarország elköteleződését a külföldi tőke hazánkba vonzása iránt. A Magyarországon működő vállalatok által tapasztalt csökkenő mértékű társasági adóteher azonban egyre inkább áthelyezi az adóvezetők figyelmét egy olyan adónemre, amely alacsony adókulcsa ellenére jelentős terhet jelent számos iparág számára. 2018-ban a helyi önkormányzatokhoz befolyt helyi iparűzési adó összege csaknem a duplája volt a központi költségvetésbe befizetett társasági adóénak.

A vonzó társasági adó rezsim egy hatékony eszköz a külföldi működőtőke-befektetésekért (FDI) folytatott versenyben. A tőkeimportőr országok gyakran nyúlnak a társasági adómérték csökkentéséhez azzal a szándékkal, hogy magukhoz csábítsák a multinacionális vállalatok beruházásait. Hasonlóan cselekedett Magyarország is, amikor 2017 január 1-i hatállyal lecsökkentette a társasági adó mértékét 9%-ra, a progresszív adó egykulcsossá alakítása mellett.

Az egyszámjegyű adókulcs az olyan adóalap- és adókedvezményekkel kiegészülve, mint a fejlesztési tartalék vagy a fejlesztési adókedvezmény, a magyar társasági adórendszert az egyik legversenyképessé tette az Európai Unión belül.

Ezt tükrözi a Tax Foundation 2019-es adó versenyképességi indexe is, mely szerint Magyarország rendelkezik a 4. legversenyképesebb társasági adóval a vizsgált 36 OECD tagország közül.

A vállalatok effektív adóterheléséből azonban egyre nagyobb arányt képvisel az önkormányzatoknak fizetett helyi iparűzési adó (HIPA), melyet a (legfeljebb) 2%-os mértéke miatt hajlamosak alábecsülni a vállalatok pénzügyi vezetői. Az alacsony adókulcs ugyanis a társasági adóétól az esetek többségében jelentősen nagyobb adóalapra vetítődik, tekintettel arra, hogy az iparűzési adó alapjából nem vonhatók le olyan szignifikáns költségtételek, mint az igénybe vett szolgáltatások értéke, személyi jellegű ráfordítások, értékcsökkenési leírás vagy az egyéb ráfordítások.

A helyi iparűzési adó különösen nagy terhet jelent például a szolgáltató központoknak (Shared Service Center - SSC), melyek költségstruktúrájában jellemzően a – HIPA alapból le nem vonható – személyi jellegű ráfordítások szerepelnek a legnagyobb súllyal (de a szintén jelentős iroda bérleti díj sem minősül levonható ráfordításnak). A szolgáltató központokon kívül azonban a tőkeintenzív iparágak esetében is gyakran meghaladja a fizetendő helyi iparűzési adó összege a társasági adóét, amiben nagy szerepet játszik a beruházások bekerülési értékének el nem ismerhetősége a HIPA adóalapban (sem felmerülésükkor, sem pedig időben elcsúsztatva értékcsökkenés formájában).

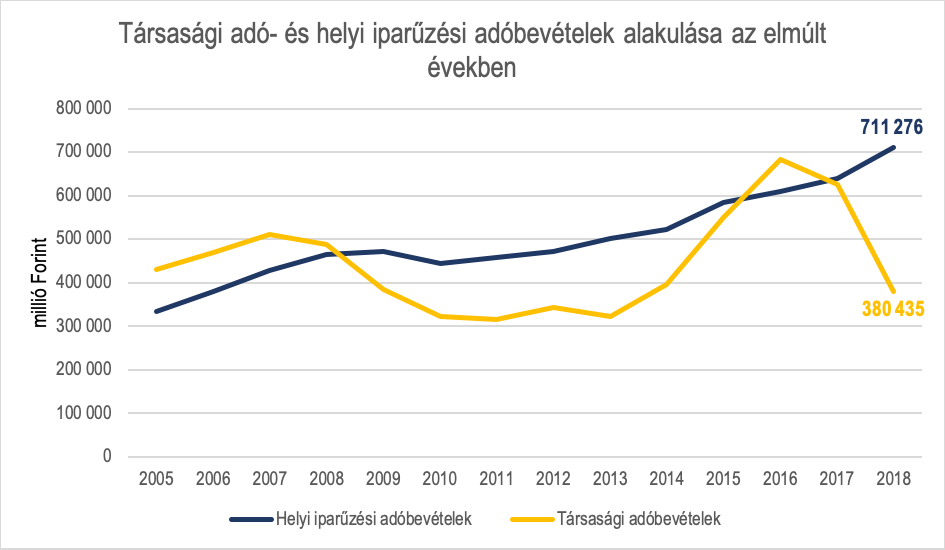

A KSH adatai alapján látszik, hogy a gazdasági szereplők által teljesített társasági adó összege 2016-ban meghaladta az önkormányzatok költségvetésébe befolyó helyi iparűzési adó összegét, viszont 2018-ra – főleg a társasági adókulcs csökkentésnek köszönhetően – a társasági adóbevételek csaknem a helyi iparűzési adóbevételek felére csökkentek. Az idősoros ábrából jól látható, hogy amíg a társasági adó költségvetési hozzájárulása rapszodikusan alakult az elmúlt másfél évtizedben, addig a helyi iparűzési adóbevételek relatíve kiegyensúlyozott forrást jelentettek a helyi önkormányzatok költségvetéseinek.

Mivel – a társasági adóval ellentétben – a helyi iparűzési adóban az adóalanyoknak nincs lehetőségük veszteségelhatárolásra (a negatív adóalap jövőben történő felhasználására), ezért a HIPA-ból származó adóbevételeket még a 2008-as gazdasági világválság sem törte meg jelentősen.

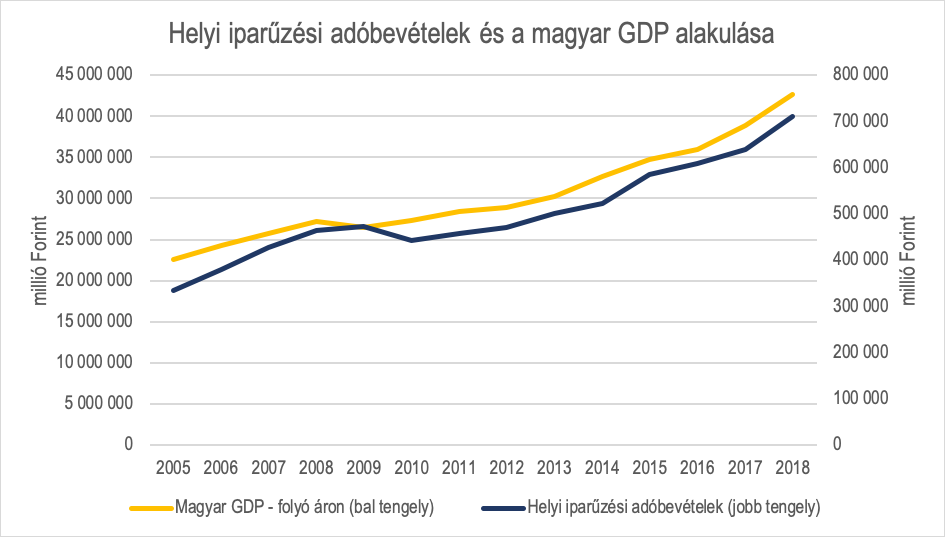

A helyi iparűzési adóbevétel alakulása szoros korrelációt mutat a magyar GDP folyó áron vett értékének alakulásával. Valószínűleg a helyi iparűzési adó válságállósága is hozzájárult ahhoz, hogy az adónem nem esett át komolyabb változáson az elmúlt évtizedben. Abban az esetben viszont, ha Magyarország tovább akarja növelni a versenyképességét a külföldi működőtőke-befektetésekért folytatott küzdelemben, indokolt lehet bizonyos beruházás-ösztönző elemek beépítése a HIPA rendszerébe. E szándék egyik megtestesítője a helyi adókról szóló törvény azon módosítása, mely szerint 2019-től a helyi önkormányzatoknak lehetőségük van – a társasági adóban megtalálható fejlesztési adókedvezményhez hasonló – adókedvezményt bevezetni az adott önkormányzat területén üzembe helyezett beruházás értékéig (a helyi önkormányzatok eldönthetik, hogy a beruházás értékével az adó alapja vagy az adó összege csökkenthető).

A beruházási adókedvezmény helyi iparűzési adóba való gyakorlati bevezetéséhez azonban a kormányzati szándék mellett a helyi önkormányzatok támogatására is szükség lenne. A Magyar Államkincstár adatbázisa alapján alig pár helyi önkormányzat élt a jogszabály adta lehetőséggel és léptetett hatályba 2019. január 1-től beruházási adókedvezményt. Ahhoz, hogy hazánk versenyképességét tovább tudjuk növelni, ettől több ösztönzőre lenne szükség a helyi iparűzési adó tekintetében (akár a helyi önkormányzatok részéről, az említett beruházási adókedvezmény bevezetése által, akár a kormány részéről további költségtételek (pl. értékcsökkenés) iparűzési adóalapból történő levonásának engedélyezésével).

A szerző az EY szenior adótanácsadója.