Itt ülünk egy energiaválság közepén - Jamniczky Zsolt írása

MAGEz az energiaválság a szakértők szerint akár középtávon is fennmaradhat, azaz eltarthat még vagy 3-4 évig. Görögországban, Romániában, Nagy-Britanniában, Franciaországban és Spanyolországban már tüntetésekig fajult a dolog, Hollandiában, Németországban és Szlovákiában ipari leállásokig.

A helyzet fő drivere, hogy a gáztárolók alacsony feltöltöttségi szintje mellett erőteljes gazdasági növekedés indult meg GDP-ben mérve az EU-ban, a 2021-es év egészére nézve több, mint 5%, ami az előrejelzések miatt 2022-ben is tartós marad.

Rásegített a kínálati szűkösség kialakulására Európa saját kitermelésének a 23%-os csökkenése 2019 és 2021 között, és hogyaz USA-ból importálható LNG mennyisége 10 milliárd köbméterrel csökkent. Ez a mennyiség Ázsiában talált gazdára.

Emellett a Jamal-vezetéken jelenleg fordított a gázáramlás lengyel vásárlások híján- és az El Maghrabi Algeria-vezeték sem működött egy ideig Európa felé. Hiába, a baj sosem jár egyedül.

De azért, ha hagyjuk egy kicsit eluralkodni magunkon a kicsi gonosz gondolatokat: nem lehet, hogy a gyenge ellátásbiztonsági lábakon álló EU-t ’shortolta’ a piac?

Hogy lássuk a tipikus számokat, nem árt egy kis ismétlés.

Honnan, mennyi gázt vesz az EU?

Az EU földgázfogyasztása 394 milliárd köbméter volt 2020-ban, a saját kitermelése ebből 54 milliárd köbmétert tett ki, ami 23%-os csökkenés a 2018-as adathoz képest. Az import 2020-ban 326 milliárd köbméterre adódott, ami az összfogyasztás 82,7%-a.

Oroszország az EU fő beszállítója (48%, 156 milliárd m3), Norvégia a második (24%, 78 milliárd m3), majd Algéria és Líbia következik (együtt 10,0%, 39 milliárd m3).

Az importált gáz 82%-a vezetékeken keresztül érkezik, a többi 18% hajón (LNG). Oroszország fő export útvonala Ukrajnán keresztül a Testvériség gázvezeték és a balkáni útvonal volt, ez lefedte az orosz gázimport 50%-át.

Ezt követi a Lengyelországon keresztül futó Jamal-gázvezeték, ami az orosz gázimport 20%-áért felelt, illetve az Északi Áramlat-1 gázvezeték 30%-os részesedéssel.

Mit tud ehhez hozzátenni az LNG?

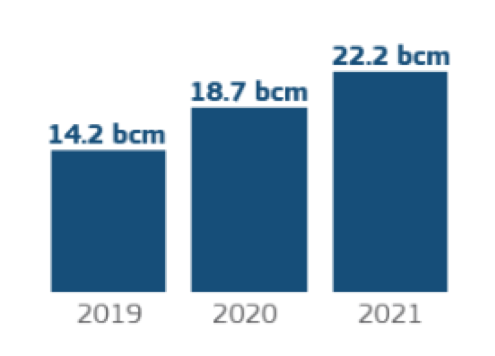

Bár csak öt éve, 2016 áprilisában adták át az EU első tengeri LNG termináljait, azóta évről évre egyre nagyobb az elősorban USA-ból importált cseppfolyósított földgáz mennyisége. Csak 2019 és 2021-között 56%-os volt a növekmény (1. ábra), ami ha így folytatódik, jelentősen bővítheti Európa földgáz forrás diverzifikációját.

1. ábra – Az USA-ból az EU-ba irányuló LNG export alakulása 2019 és 2021 között. Forrás: EU-U.S. LNG Trade, European Commission, 2022 January

1. ábra – Az USA-ból az EU-ba irányuló LNG export alakulása 2019 és 2021 között. Forrás: EU-U.S. LNG Trade, European Commission, 2022 January

A piaci alapon folyó LNG kereskedelem egyik fontos sajátossága, hogy a csővezetéken szállított gázhoz képest dinamikusan képes lekövetni a nagykereskedelmi árak változását olyan értelemben, hogy a tanker hajók egyszerűen a magasabb árat, a nagyobb margint ajánló és nagyobb eladható mennyiséget ígérő terminálba érkeznek.

A 2021-es év nagy részében Ázsia – elsősorban Kína - volt a fő célpont, de az európai árak további emelkedésével változott a helyzet.

Persze azért nem ennyire kristálytisztán piaci alapon mennek a dolgok. Az Európai Bizottság és a Biden-adminisztráció közötti folyamatos egyeztetések is nyilván szükségesek az amerikai LNG európai útjának az egyengetéséhez. Joe Biden diplomáciai missziót indított a most is erőtlennek tűnő európai vezetők helyett Európa gázhelyzetének a javítására. Kérésére Katar is növelni fogja az LNG exportját, Japán pedig lemond Európa javára a megrendelt LNG-jének egy részéről.

Ahhoz képest, hogy 2020-ban az amerikaiak még maguk is temették az európai piacokra történő LNG export lehetőségét, látva a tartós európai kínálati szűkösséget és az ázsiainál is magasabb árakat, csak a Tellurian LNG 15 milliárd dolláros befektetési projektet tervez indítani önmagában az európai export infrastruktúrájának a kialakítására.

Honnan kaphat mentőövet Európa?

A globális LNG kereskedelemben nem éppen importálóbarát fejlemény az, hogy Ázsia, Dél-Amerika és Európa ugyanazon forrásokért verseng, a legnagyobb margin mindent visz.

A földgáz kínálati szűkösség miatt 2021 januárja és 2022 januárja között globálisan megháromszorozódott az amerikai LNG export, az Európába szállított mennyiség pedig megduplázódott. Európában is kulcsfontosságú lesz az LNG-t fogadni tudó infrastruktúra fejlesztése (2. ábra).

2. ábra – Tervezett és már működő LNG terminálok Európában. Forrás: EU-U.S. LNG Trade, European Commission, 2022 January

2. ábra – Tervezett és már működő LNG terminálok Európában. Forrás: EU-U.S. LNG Trade, European Commission, 2022 January

Vannak azonban olyanok is az USA-ban, akik nem nézik jó szemmel ezt az magas áron történő LNG export-boom-ot, félve attól, hogy a magas export árak felhajtó hatással lesznek az amerikai belföldi árakra is, nem mellékesen felpörgetve az inflációt.

A holland tőzsdén jegyzett európai benchmark LNG ár tartósan a magasabbá vált, mint az ázsiai spot-ár, vagy a japán-koreai marker ár (JKM). Úgy tűnik az ázsiai piac telítődött, részesedésük a múlt év végi LNG kereskedelemből 25%-ról 13%-ra csökkent.

Most az európai piacok stabilizálása lehetne a cél az európai ellátásbiztonság szempontjából szemlélődve. Ezek alapján felmerülhet a kérdés, hogy végül az LNG lesz végül Európa gáz-mentőöve, az orosz gázfüggéstől való megszabadulás kulcsa. Hát, vannak kérdőjelek.

A furcsaság az, hogy Oroszország különösebb erőlködés nélkül, egyszerűen azzal, hogy alá tudna menni árakkal és fölé tudna menni mennyiségekkel az amerikai LNG-nek, el tudná lehetetleníteni az amerikai elképzeléseket. Mégsem teszi.

A német-lengyel határon Frankfurthoz közel fekvő Manlow kompresszor- és mérőállomás, egyben a Jamal vezeték németországi belépési pontja, valamint a szlovák-ukrán határon lévő Velke Kapusany a Testvériség gázvezeték belépési- és mérőpontja nagyon fontos elemei az európai piaci árképzési mechanizmusnak. Az átárámló gázmennyiségek fontos árképző faktorok.

Ha az Oroszország felől ezeken a pontokon érkező gázmennyiség kicsit is esik, azonnal ártüske alakul ki, ha pedig a várthoz képest nő a beérkező mennyiség, akkor csökkenek az árak.

Ezen a két mérőponton átáramoltatott gáz mennyisége tehát Oroszország számára eddig közvetlen eszköz volt az európai piaci árak alakításához.

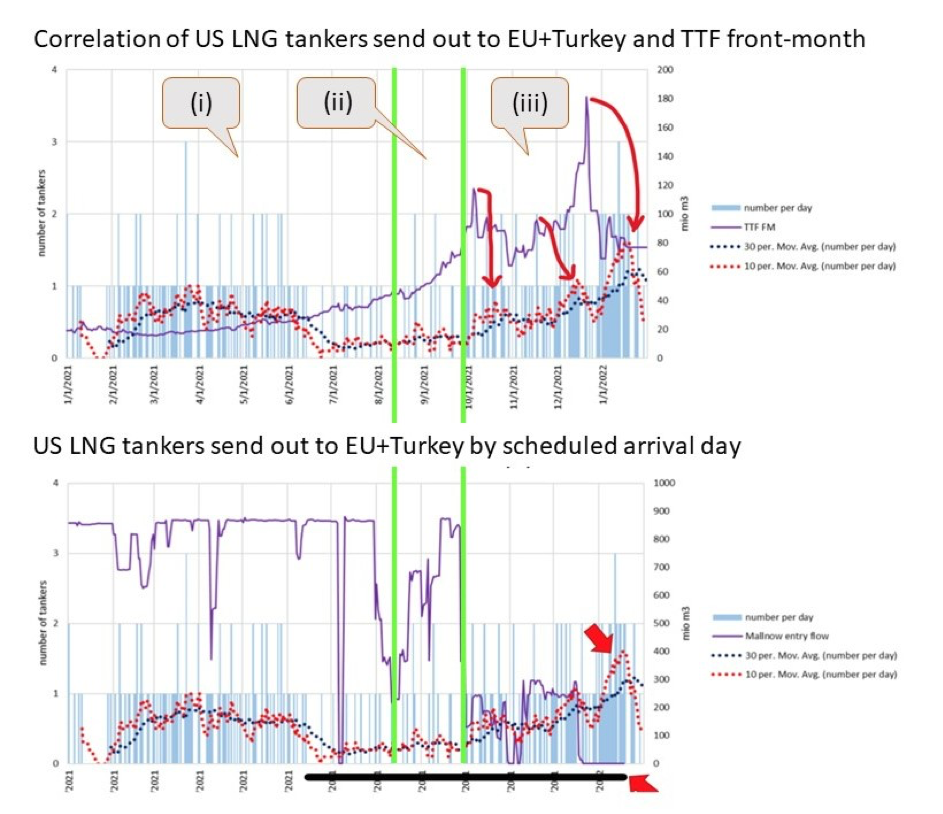

3. ábra – Az Európai gázárak alakulása (TTF) a vezetékes (orosz) és az LNG szállítások függvényében.

A fenti ábra olyan helyzeteket ábrázol, amelyek egyrészt egybeesnek a fentiekben elmondottakkal: (i) magas (normális) vezetékes áramlás a Manlow mérési ponton - a Velke Kapusany áramlási adatainak a változatlansága mellet – egybeesése viszonylag nagy mennyiségű LNG importtal alacsony árakat eredményez, másrészt olyanokkal, amelyek ellentmondanak annak:

- a vezetékes gáz és az import LNG mennyiség szignifikáns párhuzamos csökkenése sem vált ki azonnali áremelkedést,

- a minimális vezetékes mennyiség mellett beérkező, azt kompenzálni nem tudó LNG import pedig csak irreálisan lassú, arányaiban kisebb mértékű árnövekedést vált ki.

Mindez egy fokozott mögöttes pénzügyi tevékenységre utal, arra, hogy az európai gázpiaci árak alakulását például a Wall Street-i és a City-ben ülő pénzügyi alapok tevékenysége nagyban képes befolyásolni.

Persze szó sincsen arról, hogy Washington egy globális diplomáciai színjáték mögött összejátszik Moszkvával, és felhúzta az európai gázpiaci benchmarkot az ázsiai szintjére (és nem fordítva, mekkora kár nekünk!), hanem a szuperliberalizált, és egyelőre alig regulált (mármint ahhoz képest, hogy lassan több a tisztán pénzügyi üzlet, mint fizikai) európai gázpiacot igen könnyen beszorították a nagy exportőrök maguk közé – kvázi egy globális kartellt alkotva. Mi pedig fizetjük az árát.

Visszatérve a címben feltett kérdésre, hogy az LNG lehet-e Európa gáz-mentőöve, nos, egészen addig, ameddig ez megfelel az amerikai érdekeknek. Európa úgy tűnik végérvényesen le akarja írni az orosz vezetékes gázt, hiszen az orosz katonai lépésekre adott első válaszok között volt az Északi Áramlat-2 vezeték engedélyeztetési folyamatának leállítása.

A német Zöldek tehát elérték a sok éve dédelgetett álmaikat, az új kancellár pedig miközben végre lépett egyet előre, rögtön lábon is lőtte magát (orosz fenyegetés a többezer eurós gázárakkal).

Miután az oroszok Kelet-Ukrajna orosz többségű területeinek eddig „csak” az egyharmadát foglalták el, nem kizárt, hogy a konfliktus tovább eszkalálódik és az Északi Áramlat-1-, a Jamal- és a Testvériség vezeték működése is megkérdőjeleződik orosz válaszlépésként.

Az EU olyan helyzetbe lavírozta magát megint, hogy mások jóindulatától függ, leginkább az USA-tól. A kérdés, hogy az amerikaiak meddig mennek el ennek a helyzetnek a kihasználásában.

Bár volt már egy amerikai, aki 40 éve is figyelmeztette Európát, hogy hibát követ el az akkor új vezetékek (Szojuz és Testvériség) építésével, és támogatta is az akkori amerikai szankciókat is, amik Európa keleti irányú gázfüggőségét igyekeztek tompítani. Úgy hívják, hogy Henry Kissinger.

A szerző az E.ON Hungária Zrt. vezérigazgató-helyettese.