Kuti Zsolt – Sisak Balázs: Felezzük meg a GDP és a GNI közötti különbséget!

MAGMagyarországon az elkölthető jövedelem jóval kevesebb, mint amennyit megtermelünk, mivel a megtermelt jövedelem egy része külföldre kerül. Mindez azzal jár, hogy negatív a GDP-GNI rés. A válság óta a csökkenő kamatkiadásoknak köszönhetően javult a helyzet, azonban hosszabb távon a kedvező folyamatok erősítéséhez – a technológiaintenzív külföldi tőke megtartását magában foglaló – új, átfogó tőkekifektetési stratégia kialakítására van szükség.

Miért nem tudunk annyit költeni, mint amennyit megtermelünk?

Magyarországon – a feltörekvő gazdaságokhoz hasonlóan –

a hazai gazdasági szereplők számára rendelkezésre álló jövedelem (GNI) jelentősen elmarad az országban megtermelt érték (GDP) nagyságától.

A rendszerváltástól a válságig lezajlott hazai folyamatok – kezdetben a tőkehiányos gazdaságba beáramló külföldi működőtőke, majd a 2000-es évek elejétől a külső eladósodás – ugyanis azzal a következménnyel jártak, hogy a hazánkban megtermelt jövedelem egy része külföldre kerül. A hazai szereplők által elkölthető jövedelmet (GNI) jelentősen csökkenti a külföldi tulajdonban álló vállalatokjövedelme és a külföldi adósság utáni kamatkiadás, amit részben ellensúlyoz a külföldön szerzett munkavállalói jövedelem és az uniós források egy része.

A válság utáni fordulat és az önfinanszírozás következtében javult a helyzet

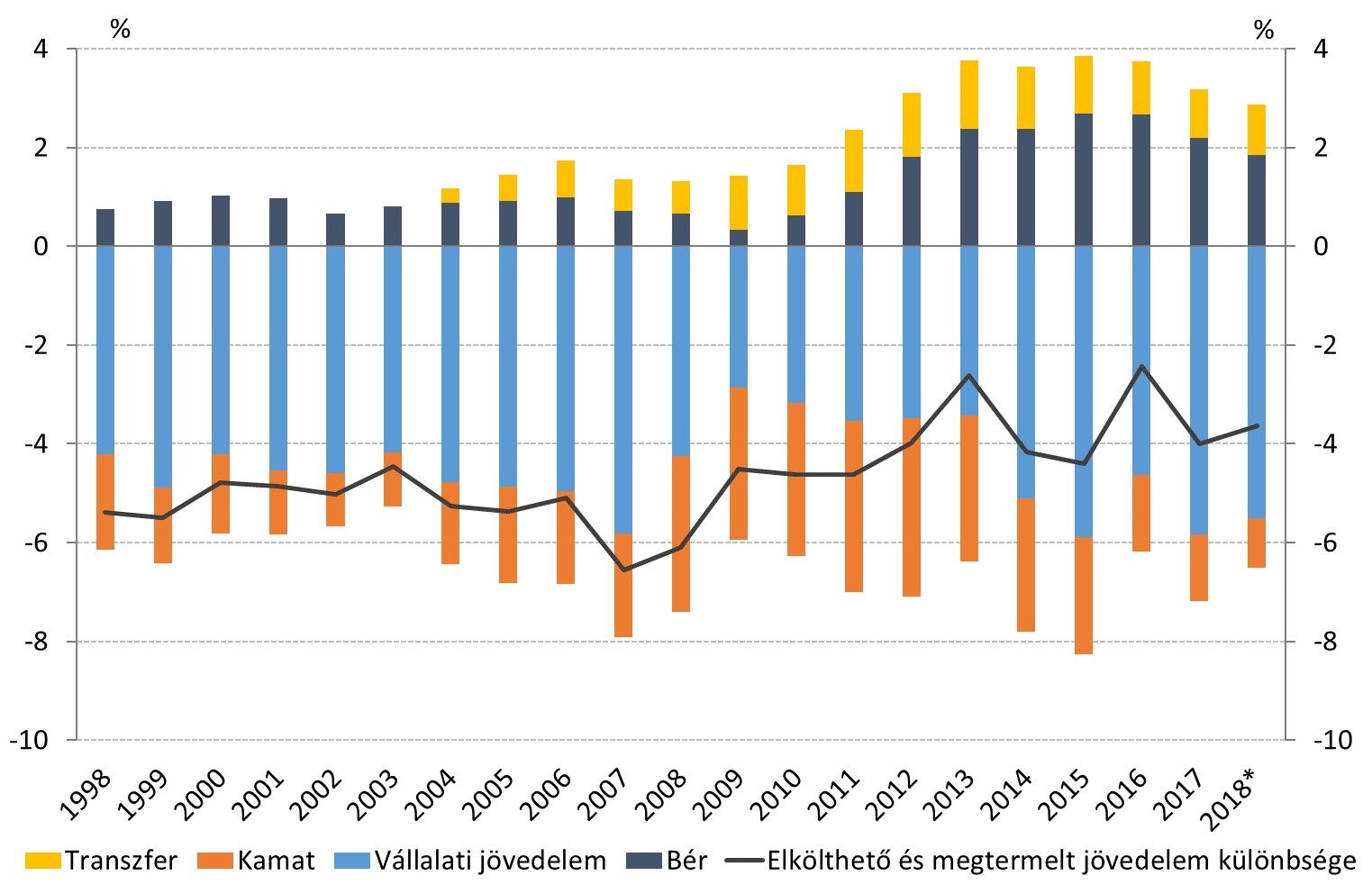

Hazánkban a megtermelt és az elkölthető jövedelem közötti különbséga válságig jellemzően – a nemzetközi összehasonlításban magas – 5-6 százalékos GDP-arányos szinten alakult, majd a válságot követően a GDP 3-4 százalékára csökkent. A mérséklődés alapvetően két tényezőhöz köthető:

- Egyrészt a folyó fizetési mérleg korábban jelentős hiánya többletbe fordult, miközben az államadósság folyamatos csökkent, illetve a magas lakossági megtakarítás mellett erősödött az önfinanszírozás, vagyis a gazdaság finanszírozási modellje áttért a belső finanszírozásra. A jegybank önfinanszírozási programja – a bankok állampapír-vásárlásán keresztül – szintén nagyban hozzájárult ehhez a folyamathoz. Mindezek hatására visszaestek az ország külső adósságmutatói.A nettó külső adósság például a GDP 60 százaléka körüli csúcsértékről 2018 végére 10 százalék alá esett, ami az alacsony hozamkörnyezettelkiegészülve töredékére csökkentette a külföldre fizetett kamat nagyságát. Az elmúlt években folytatott gazdaságpolitika tehát sikeresen kezelte a jövedelemkiáramlás egyik csatornáját.

- Másrészt az Európai Unió munkaerőpiacának megnyílását követően dinamikusan emelkedett a külföldről származó bérjövedelem. Ide kapcsolódóan érdemes azonban megemlíteni, hogy a magyarok átmeneti külföldi munkavállalása rövid távon ugyan javítja a hazai jövedelmi helyzetet, hosszútávon azonban rontja a magyar gazdaság növekedési kilátásait.

Emellett fontos ugyanakkor azt is látni, hogy a fenti két tényező kedvező alakulása mellett

továbbra is magas az elkölthető és a megtermelt jövedelem közti különbség, aminek hátterében a hazánkban működő külföldi vállalatok nemzetközi összehasonlításban is kiemelkedő jövedelmezősége áll. Így a következő évek gazdaságpolitikájának egyik sarkalatos kérdése lehet, hogy hogyan javítható ez az egyenleg.

1. ábra: A Magyarországon megtermelt és elkölthető jövedelem különbsége és tényezői (a GDP arányában)

*Az elérhető adatok alapján készített becslés.

Erősítsük a hazai tulajdont és hitel helyett tőkét exportáljunk!

A lakosság válság utáni alkalmazkodásának köszönhetően jelentősen nőtt a pénzügyi megtakarítás, és ezzel párhuzamosan a felhalmozott pénzügyi vagyon is. Előrejelzéseink szerint ez a folyamat a jövőben is folytatódik, így

ezzel összhangban a magyar gazdaság 2021-től nettó hitelezői pozícióba kerül – azaz a hazai gazdasági szereplőknek már több pénzügyi követelése lesz a külföldiekkel szemben, mint amennyivel a külföldieknek tartozni fogunk.

Át kell gondolni ugyanakkor, hogy ezt a felhalmozott vagyont hogyan érdemes allokálni a különböző eszköztípusok között. A jelenlegi alacsony kamatkörnyezetben ugyanis nem számíthatunk arra, hogy a külföldieknek nyújtandó hiteleinken megkeresett kamatokból olyan mértékű többletjövedelem generálódik, amely érdemben javítja az ország jövedelemegyenlegét.

Ha azonban ezen források egy jelentős részét a hazai vállalatok külföldi reálgazdasági beruházásokba vagy a hazai tulajdon erősítésébe forgatnák, az már jelentősebb mértékben hozzájárulhatna a profitegyenleg javulásához. Ha a folyamat eredményeképp a hazai vállalatok jövedelmezőségének kilátásai javulnak, akkor a hazai gazdasági szereplők elkölthető jövedelme érdemben nőhet, szűkülhet a megtermelt és elkölthető jövedelem közötti különbség és mindez pozitívan hatna a folyó fizetési mérleg egyensúlyára is. A hazai vállalatok külfölddel szembeni profitegyenlegének javítása tehát két úton is elérhető:

- A hazai tulajdon erősítése. A gazdasági növekedés és a technológiatranszfer szempontjából nélkülözhetetlen, magas hozzáadottértékkel termelő külföldi vállalatok megtartása továbbra is kulcskérdés, így ezeknél a vállalatoknál a megszerzett jövedelem minél nagyobb arányú újrabefektetésének ösztönzésére érdemes törekedni. Néhány ágazatban azonban (ahol monopol pozíciókat kell megszüntetni, vagy ahol elsősorban a piac megszerzése volt a cél, illetve ahol a vállalkozás érett – elsősorban csak a jövedelem osztalék formájában történő kivitelére koncentráló – szakaszába érkezett), racionális lehet a külföldi tulajdonba került vállalatok visszavásárlása, amennyiben a tudás és a tőke a hazai vállalatok számára rendelkezésre áll.

- Hazai vállalatok külföldi befektetéseinek a növelése. Az elmúlt évtizedben érdemben csökkent a gazdaság külső eladósodottsága, a folyó fizetési mérleg többletével összhangban az elmúlt években a hazai bankok és vállalatok igen jelentős mértékben (mintegy 15 milliárd euróval) növelték külföldi eszközeiket, amelyeket azonban hasznosan kell befektetni. A jelenlegi alacsony hozamkörnyezetben például érdemes lehet a hitelkihelyezés helyett magasabb hozamot ígérő külföldi tulajdont Nemzetközi példák alapján érdemes egy olyan új kifektetési stratégia megalkotása, amely támogatná a magyarországi vállalatok külföldi befektetéseinek növelését.

A külföldi kifektetések bővülésével, valamint a hazai tulajdon erősítésével növelhető a hazai szereplők elkölthető jövedelme, aminek eredményeképp a GDP és GNI közötti különbség az elkövetkező hat évben akár meg is feleződhet, ami nem utolsó sorban gyorsíthatja felzárkózásunkat a fejlett gazdaságokhoz.

Kuti Zsolt az MNB igazgatója, Sisak Balázs az MNB vezető közgazdasági elemzője.