MBH Elemzési Centrum: újra a gázra léphet a magyar autóipar

AutóA magyar gazdaság egyik hosszú időn át meghatározó húzóágazata az autóipar volt, amely a 2010-es évektől egészen 2023-ig dinamikusan bővült. Az ágazatban egyszerre van jelen az erős beágyazottság a német és nyugat-európai termelési láncokba, valamint az egyre erősödő ázsiai járműipar felé is nyitott. A trend azonban, több külső ok együttállása miatt, 2023 után megtört, és a 2024–2025-ös időszakot már a visszaesés, a gyenge rendelésállomány és az átfogó iparági bizonytalanság jellemezte. Jelenleg biztatóak a jelek arra, hogy idén megtörténhet a fordulat, és távolabbra tekintve az évtized végére akár 1 millióig is felfuthat az itthon gyártott személygépjárművek száma - olvasható az MBH Bank elemzésében.

Napjainkban a magyarországi autógyártás nagyjából a GDP 4 százalékát teszi ki, beszállítókkal együtt pedig 6-7 százalék környékén van, és több mint 160 ezer embernek biztosít munkát. Ez a jelenleg sem csekély érték még tovább is növekedhet az új gyárak indulásával.

Ha a teljes értékláncot nézzük, 2025-ben a járműgyártás az ipari export mintegy 28 százalékát adta, az exportértéke pedig 1,4 ezer milliárd Ft volt (3% csökkenést jelent év/év alapon).

A magyar autóipar nemzetközi összehasonlításban

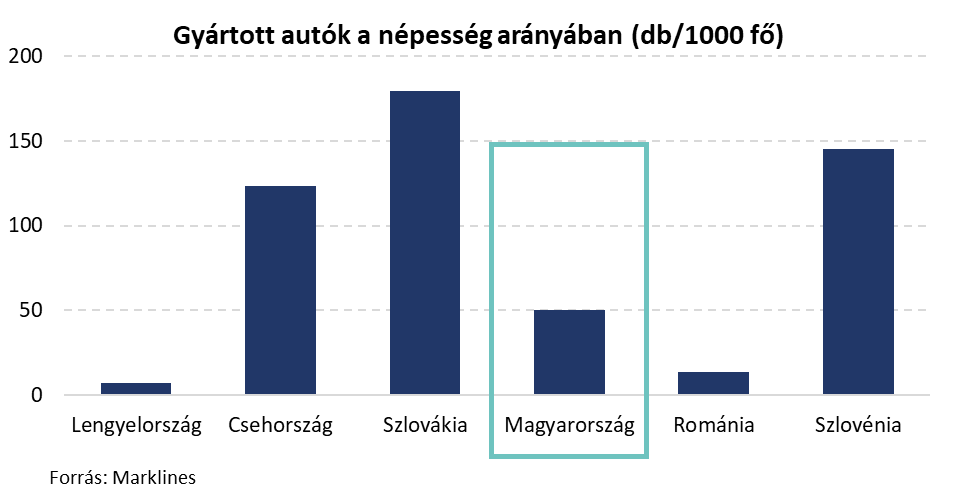

A magyar járműipar 2024–2025-ben is jelentős szereplője maradt az európai termelési láncoknak, de tavalyi adatok azt mutatják, hogy Magyarország jelenleg nem tartozik a régió élvonalába, ha a gyártás 1000 főre jutó volumenét nézzük. 2025-ben a Magyarországon gyártott autók száma 1000 főre vetítve ~50 volt, szemben Szlovákia 182-es mutatójával. Szlovákia teljesítménye egyébként Európa-szinten is kiemelkedő. Jelen van itt a Volkswagen, a Stellantis csoport, illetve a Kia, a Landrover Jeep, és várják a Volvo csoportot is.

A régiós országok viszonylatában Magyarország a középmezőnybe csúszott vissza, és kibocsátása is romlott, ugyanis 2016 óta 11%-kal csökkent az 1000 főre jutó autógyártások száma. Ez részben annak tudható be, hogy hazánkban jelentős a súlya a jelenleg nehézségekkel küzdő német vállalatok gyárainak.

Ugyanakkor a fenti adatok azt a közkeletű vélekedést is árnyalják, miszerint Magyarország függ a régión belül a legerősebben az autóipartól. Látható, hogy három régiós országban is jóval magasabb az egy főre jutó autógyártás, és még a következő években itthon várható felfutás mellett sem várható, hogy Magyarország első helyre kerüljön ebben a mutatóban.

Forrás: MBH Bank

Forrás: MBH Bank

A magyar autóipar lassulásának okai

A fő tényezők, amelyek jelenleg különösen súlyosan érintik az ágazatot, a következők: általánosan csökkent az európai autópiaci kereslet, visszaesett a német ipar teljesítménye, illetve az utóbbi években nem várt módon lassult az elektromos átállás.

Mindemelett felerősödött a verseny az európai autópiacon, ugyanis a kínai márkák évtizedes előnyt építettek ki a villanyautó-fejlesztésben és erőteljesen terjeszkednek a kontinensen is. Tovább növeli a bizonytalanságot az EU folyamatosan változó és gyakran kiszámíthatatlan szabályozási környezete, amely jelentős hatással van a gyártók beruházási és fejlesztési döntéseire. Ezek mellett a helyzetet tovább súlyosbítja az EU és Kína között kibontakozó vámfeszültség, valamint az amerikai protekcionista iparpolitika, amelyek együttesen globalizált értékláncokon keresztül növelik a költségeket és fokozzák a piaci volatilitást.

A járműipar működésére hagyományosan erős ciklikusság jellemző: az autóvásárlások száma időről időre hullámzóan emelkedik vagy csökken.

Ezt leginkább a gazdasági növekedés üteme és a reálbérek alakulása határozza meg, de a kamatszint is meghatározó tényező. Alacsony kamatkörnyezetben olcsóbbá válnak a hitelek, így nő a lakossági és vállalati kereslet az új autók iránt; magas kamatok mellett viszont drágul a finanszírozás, ami visszafogja a vásárlási kedvet.

Mivel az EU‑ban az újautó‑regisztrációk mintegy 60%‑át cégek adják, a gazdasági lassulás, a magas kamatok és a gyengébb üzleti bizalom közvetlenül fékezte a vállalati beszerzéseket, ami gyorsan megjelent a rendelésállományban és a termelésben.

2024–2025-ben több hónapon át csökkentek az EU újautó‑eladásai, különösen a nagy céges súlyú piacokon (pl. Németország, Franciaország, Olaszország), ahol a gyengébb makrokörnyezet és a finanszírozási feltételek romlása miatt halasztották a flottacseréket – s ez a gyártók kapacitáskihasználtságát is visszavetette. Összességében az ACEA adatai szerint 2025-ben csekély mértékben, 1,8%-kal nőtt ugyan az újautó‑regisztráció az előző évhez képest, de fontos emellett megemlíteni, hogy az európai újautó‑piac 2019 óta összességében mintegy 30%-os visszaesést szenvedett, ami jól mutatja, milyen nyomott keresleti környezetben működik jelenleg az ágazat.

Mivel a Magyarországon gyártott járművek túlnyomó része az Európai Unió piacaira kerül, a hazai autóipar teljesítményét elsősorban az európai gazdaságok állapota és konjunktúrája befolyásolja.

Az EU-n belül is Magyarország exportstruktúrája szorosan integrálódik a német értékláncba, így a német gazdasági ciklus lassulása a hazai iparra a tényleges súlyánál jóval erőteljesebb hatást gyakorolt.

2025-ben a német autógyártás ugyan enyhén, mintegy 2%-kal nőtt az előző évhez képest, ám továbbra is jelentősen elmarad a válság előtti szintektől: a VDA (Német Autóipari Szövetség) szerint az éves termelés 4,15 millió darab volt, ami még mindig 11%-kal alacsonyabb a 2019-es értéknél. 2024 és 2025 között mintegy 51 500 munkahely szűnt meg a német autóiparban, ami érezhetően visszafoghatja a térség beszállítói megrendeléseit. Ezzel szemben Magyarországon ugyanebben az időszakban az ágazatban foglalkoztatottak száma 161,4 ezerről 163,8 ezer főre emelkedett, amit részben magyarázhat, hogy német autóipari szereplők a kedvezőbb költségszint miatt olyan lokációkba, így hazánkba helyezhetnek át bizonyos tevékenységeket, ahol már rendelkeznek gyártókapacitásokkal – strukturális átrendeződést jelezve a német autógyártók ellátási láncában.

Forrás: MBH Bank

Forrás: MBH Bank

Miért lehet 2026 fordulópont? – Új beruházások és kapacitásfelfutás

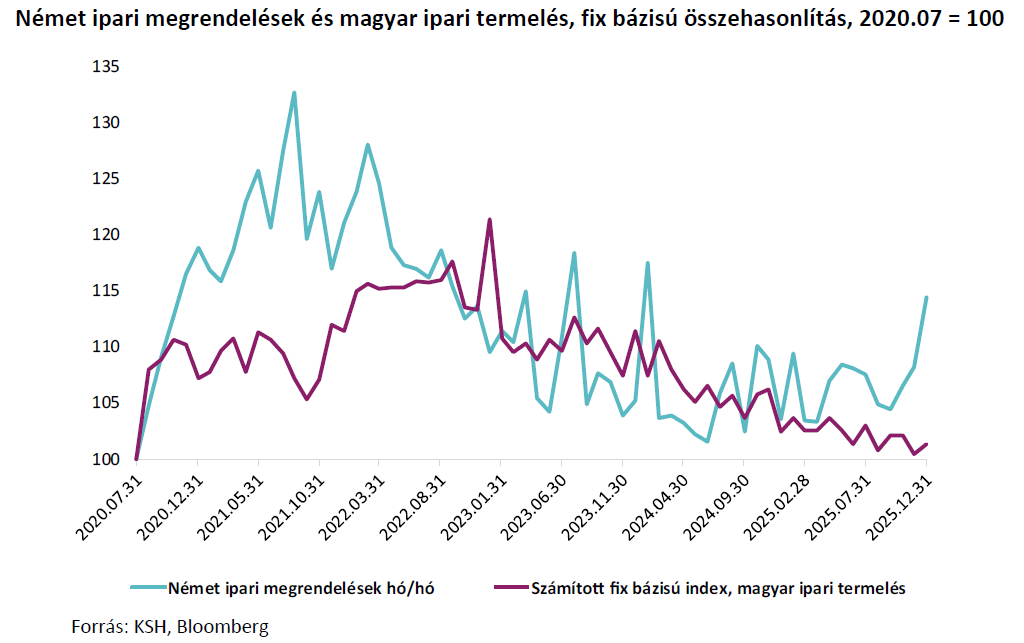

A német ipari megrendelések már hónapok óta több százalékos növekedést mutatnak, ami pozitív hír a magyar termelés szempontjából. Emellett az export ipari rendelésállomány a szezonalitás figyelembevétele mellett is nagyobb mértékben bővült idehaza 2025 év végén az utóbbi években megszokottnál. Az alapvető folyamatok tehát abba az irányba mutatnak, hogy pozitívak lehetnek itthon az ipari számok a teljes évet nézve.

Magyarország nem áll túl jól az itthon gyártott autók keresletében, ugyanakkor a következő években jelentős kapacitásbővülés valósul majd meg: a BYD új üzeme 2026 tavasán indulhat be, ahol kezdetben évi 150 ezer, később 300 ezer autót gurulhat le a gyártósorokról (a beruházás értéke mintegy 4 milliárd euró).

A szegedi BYD-gyár indulása azért is hozhat jelentős változást, mivel két népszerű kínai modell, a Dolphin és az Atto 3 is megjelenik a hazai palettán.

A BMW debreceni gyára bár az induláskor 80–90 ezer járművel tervez, de 150 ezer darabos kapacitásra készül néhány éven belül (a beruházás értéke 2 milliárd euró).

Az itt gyártani tervezett BMW i3 iránt élénk kereslet mutatkozik, a megrendelések már 2026 végéig lekötötték a tervezett gyártókapacitás jelentős részét, ami miatt a második műszak bevezetése is napirendre került.

A kapacitásbővítés erejét jól mutatja a Mercedes 1 milliárd euró értékű fejlesztése is, amely 400 hektárra növeli a kecskeméti gyár területét. Ez a stratégiai, hosszú távú kapacitásnövelés megerősíti Magyarország szerepét a Mercedes globális termelési hálózatában. Ezzel párhuzamosan azért, hogy az új gyártósorok telepítése és az építési munkálatok zavartalanul haladhassanak, a gyár rövid távra egy műszakos munkarendre váltott. A műszakcsökkentés így operatív, átmeneti lépés, amely a bővítés megvalósítását szolgálja, és nem jelent termelésvisszafogást hosszabb távon.

A hazai gyártók jövőbeli helyzete nagyrészt attól függ, hogyan alakul a kereslet és az értékesítési volumen a következő időszakban. A volumenek felfutására a már említett tényezők folytatódó javulása utal, miközben az elektromos autók piacán az olcsóbb akkumulátortechnológiák és az uniós szabályozások, úgy mint CO2 kibocsátási normák, töltő-építési támogatások, akkumulátor útlevél, elektromos átállási támogatások új növekedési hullámot indíthatnak idővel. Mindezt tovább erősíti, hogy a 2023–2025 között bejelentett nagyberuházások éppen 2026 körül lépnek termelési fázisba.

A MAGE előrejelzése szerint 2026-ban 550–600 ezer, az új gyártósorokon történő termelés felfutással 2028-ra 750–800 ezer autóra nőhet a magyarországi járműgyártás volumene. Ha a piaci körülmények engedik, akkor az évtized végére akár az 1 millió darab is elérhető. Erre komoly esély mutatkozik, hiszen az újonnan átadott gyártósorok a legmodernebb technológiát képviselik, azokat várhatóan teljesen kihasználják a hazánkban működő OEM-ek (Audi, Mercedes Suzuki, Stellantis, BMW).

A 2024–2025 közötti időszakban a magyar autóipar nehézségekkel szembesült. A termelési és exportadatok visszaesése, az európai kereslet gyengülése, a német ipar lassulása, a vámháborúk hatásai és az elektromos autók piacának megtorpanása együttesen okozták a szektor válságát.

A magyar gazdaság nagyfokú autóipari kitettsége miatt mindez a teljes makrogazdasági teljesítményben is megjelent.

Ugyanakkor a 2026–2027-es időszakban hatalmas volumenű új beruházások lépnek termelési fázisba, és ezek egyszerre jelentenek kapacitásnövekedést, technológiai előrelépést és a hazai beszállítói körnek új lehetőségeket. Ez a folyamat várhatóan lassú felfutási ütemben, de megfordítja a negatív trendeket, amennyiben az utóbbi időszakban kibontakozó geopilitkai helyzet hamar deeszkalálódik.