3-5 százalékra nőhet a bedőlt hitelek aránya a hitelmoratórium kifutása után

ElemzésekA lakossági és vállalati hitelesek mekkora része vesz részt a 2021 közepéig meghosszabbított hitelmoratóriumban? Milyen mértékben emelkedhet meg 2021 második felétől a nem-teljesítő hitelállomány? Erről kérdeztük a Takarékbankot, az MKB, a CIB és a K&H Bankot.

Mennyire sérülékenyek a hitelesek?

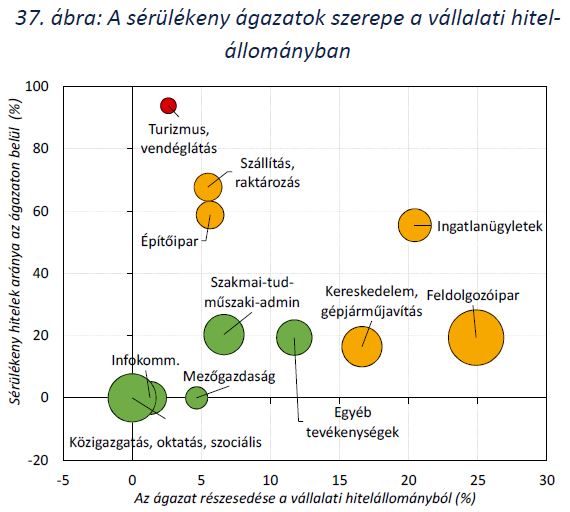

Az MNB pénzügyi stabilitási jelentése alapján a legsérülékenyebb vállalati hitelesek a turizmus, vendéglátás, illetve a szállítás, raktározás ágazatokban találhatók. A bankok szempontjából ugyanakkor kedvező, hogy ezen ágazatok súlya viszonylag alacsony a teljes hitelállományon belül. Így a moratórium június végi kifutása után esetlegesen keletkező hitelezési veszteségek nem jelentenek rendszerszintű kockázatot.

Forrás: MNB

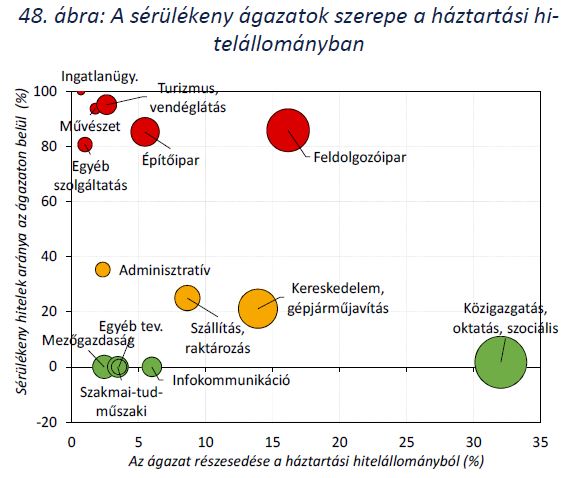

A lakossági oldalon az ingatlanügyek, a művészet, a turizmus, vendéglátás, az építőipar és a feldolgozóipar esetében látni nagyobb számú sérülékeny adóst. Ezen kategóriák részesedése azonban alacsony a teljes háztartási hitelállományból. Kivételt a lakossági hitelek több mint 15 százalékáért felelős feldolgozóipar jelent.

A hazai iparban ugyanakkor az őszi hónapokra megvalósult a „V” alakú kilábalás, sőt, éves szinten már növekedés látható. Emiatt jó esély van rá, hogy a feldolgozóiparban alacsonyabb szinten marad az év második felében a késedelmes hitelek aránya.

Forrás: MNB

Takarékbank

A Takarékbank ügyfeleinek mintegy fele él a hiteltörlesztési moratóriummal.

A vállalati oldalon alapvetően minden ágazat érintett, de tendencia, hogy a válság által jobban sújtott ágazatok kiemelkednek.

A Takarékbank szakembereinek elmondása alapján jelenleg nincs szakmai konszenzus a piacon azzal kapcsolatban, hogy milyen mértékben emelkedhet meg a nem-teljesítő hitelállomány ráta.

Az eredmény nagyrészt függ az állami intézkedésektől is, úgymint a korlátozásoktól, az oltásoktól, a támogatásoktól, a moratórium további hosszabbításától, a prudenciális előírásoktól és a gazdasági serkentő programoktól.

A következő két évben az új default (nem-teljesítés) mértéke ügyfél szegmensektől függően 3-5 százalék között mozoghat.

A vállalati körben ágazatonként nagy eltérések várhatók. A turizmus, vendéglátás, szállodaipar, kultúra és szolgáltatások nagy veszteségeit a közvetlen állami támogatások és a hitelgarancia intézmények fokozott kockázatvállalása, illetve az állami korlátozások gyors feloldása tudja csak mérsékelni.

A Takarékbank szakemberei rámutattak, a hitelmoratórium költsége egyrészt a be nem folyt és így elhatárolt hitel pénzáramlások nettó jelenértékének veszteséghatásából származik.

Emellett számolni kell a moratórium miatti IT-fejlesztések és ügyfél-kommunikáció közvetlen költséghatásával, a fokozott monitoring, riporting, jelentésszolgálat, modell- és termék fejlesztés költségeivel, valamint a külső és belső ellenőrzések miatt lekötött munkaerő költségével. Összességében mindkét tétel többmilliárdos nagyságrendű.

CIB Bank

Azon portfolióra vetítve, amelyre vonatkozik a moratórium, a CIB Bank lakossági ügyfeleinek 58 százaléka, a vállalati ügyfeleinek 52 százaléka, a lízing ügyfeleinek 63 százaléka lépett ki január végéig a moratóriumból.

A kormányrendelet alapján 2021-ben is változatlan a moratóriumra jogosultak köre. A decemberben életbe lépett új jogszabályi rendelkezések hatására nem tapasztalt a CIB Bank jelentős mozgást.

Minimális számban léptek vissza a moratóriumba azok, akik korábban már kiléptek és szintén nagyon alacsony azon ügyfelek aránya, akik januártól léptek ki a moratóriumból.

A vállalati moratóriumos ügyfelek jellemzően olyan ágazatokba tartoznak, melyeknél jelentős negatív hatása van a járványhelyzetnek. Ilyenek például az idegenforgalommal foglalkozó ügyfelek.

A CIB Bank kiemelkedően egészséges hitelportfolióval rendelkezik, és alapvetően nem számít a nem teljesítő hitelállomány számottevő megugrására a koronavírus-járvány gazdasági hatásai miatt a moratórium lejárta után sem.

Különböző modellek segítségével folyamatosan vizsgálják a CIB Bank szakemberei, hogy a moratórium alatt lévő ügyfeleink esetében várható-e fizetési nehézség a moratórium letelte után.

A lakossági hiteleket érintően minimális nem teljesítő hitelekre számít a bank jelenleg. A kkv és nagyvállalati ügyfeleknél valamelyest magasabb, de szintén nem jelentős lehet ez az arány.

A CIB Bank szerint fizetési nehézséggel leginkább a kisvállalatok lehetnek majd érintve.

Ennek megfelelően tavaly felülvizsgálta a bank a kisvállalatok számára elérhető fizetéskönnyítési megoldásait, hogy az ügyfelek még szélesebb köre számára tudjon megoldást kínálni ilyen helyzet esetén is.

K&H Bank

A K&H Banknál a jelenlegi kitettség megközelítőleg 27 százaléka tartozik a moratórium alá. A lakossági kitettség 29 százaléka, a vállalati kitettség 25 százaléka vesz részt a moratóriumban.

A moratóriumban résztvevő lakossági hitelek 74 százaléka jelzáloghitel, a vállalatok esetében pedig 62 százaléka hosszú lejáratú hitel. A jelenlegi ügyfélkör kevesebb, mint 2 százaléka lépett vissza a moratórium hatálya alá.

A K&H 2020. harmadik negyedévében a törlesztési moratóriumhoz kapcsolódó 3,6 milliárd forint módosítási veszteséget és 19 milliárd forint IFRS szerinti értékvesztést könyvelt el a pandémia miatt várható jövőbeli hitelezési veszteségekre.

MKB Bank

Az MKB Bank tájékoztatása alapján a moratóriumi státuszban lévő ügyletek tőkekitettsége a jogosult ügyletek tőkekitettségéhez képest megközelítőleg 53 százalék.

Az MKB Bank 2020 harmadik negyedéves gyorsjelentése alapján a nem teljesítő hitelállomány ráta 3,28 százalékra csökkent, emelkedő (NPL) fedezettség mellett. A harmadik negyedévben a stabil ügyfélbázisnak és a prudens portfólió kezelésnek köszönhetően mindössze 2,2 milliárd forint volt a korrigált kockázati költségképzés.

A hitelmoratórium meghosszabbításának pontos eredményhatását várhatóan a negyedik negyedévben számszerűsíti a bank.