A külső egyensúlyi mutatókban a régió élmezőnyében: a magyar gazdaság elmúlt évtizede számokban

ElemzésekA Magyar Nemzeti Bank a gazdaság helyzetét és a hazai növekedési modell átalakulását elemző cikksorozatának újabb eleme az ország külső pozíciójának jelentős javulását mutatja be. A szerzők az MNB elemzői.

A 2013 óta megfigyelhető dinamikus hazai növekedés a folyó fizetési mérleg tartós többlete mellett alakult ki. A magyar gazdaság kedvező külső egyensúlyi pozíciójának köszönhetően jelentősen csökkent az ország külső sérülékenysége, és javultak az ország adósságmutatói, ami fontos szerepet játszott az S&P közelmúltbeli felminősítésében is.

Az elmúlt évtizedben Magyarország nemcsak ledolgozta a régióval szembeni hátrányát, hanem számos mutatóban az élmezőnybe került. Mindez az ország külső megítélésének alakulása és egy esetleges újabb válság szempontjából is jelentős előrelépés, ami a hitelminősítők, az IMF és az Európai Bizottság értékelésében is tükröződik, jelezve a gazdaság ellenállóképességét.

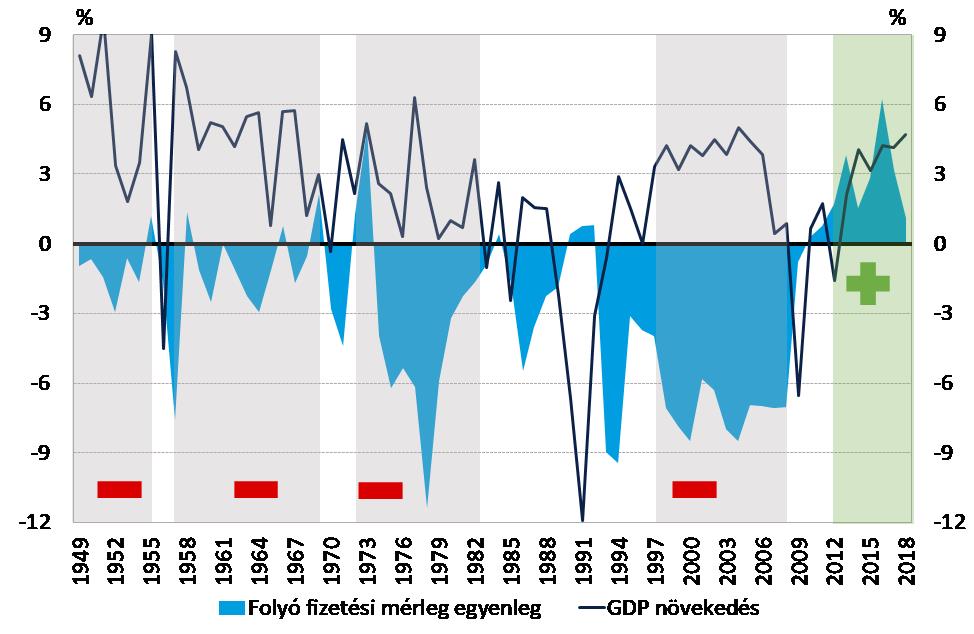

Az elmúlt néhány évben magyar gazdaságtörténeti kuriózumnak lehettünk tanúi: a gazdasági növekedés a folyó fizetési mérleg többlete mellett valósult meg.

A növekedés finanszírozási modellje jelentősen átalakult 2013-at követően.

Mivel a korábbi növekedési periódusokban a növekedés forrása alapvetően a külföldi források voltak, így a gazdasági növekedés a külső tartozásmutatók (például külső adósság) növekedésével, vagyis az ország külső sérülékenységének emelkedésével párosult.

Az adósságból finanszírozott növekedés azonban nem tudott tartósan fennmaradni: a külső egyensúlyi pozíció javulása csak a gazdasági visszaesés mellett következhetett be. A jelenleg is zajló növekedési periódusban ezzel szemben

a folyó fizetési mérleg egyenlegének tartós többletét és a külső adósságmutatók számottevő korrekcióját tapasztalhatjuk: azaz a jelenlegi felzárkózási időszak döntően főként belső, hazai forrásokra támaszkodik.

A következőkben röviden áttekintjük, milyen tényezők segítségével valósulhatott meg mindez, és hogy ezek a fo-lyamatok hogyan alakultak a visegrádi országokban.

1. ábra: A magyar gazdaság konjunktúra ciklusai és a folyó fizetési mérleg egyenlegének

alakulása 1949 és 2018 között

Megjegyzés: a színezett sávok a hosszabb konjunktúra periódusokat jelölik, míg az ábrán található előjelek a folyó fizetési mérleg egyenlegét az adott időszakban.

Forrás: KSH, MNB becslés

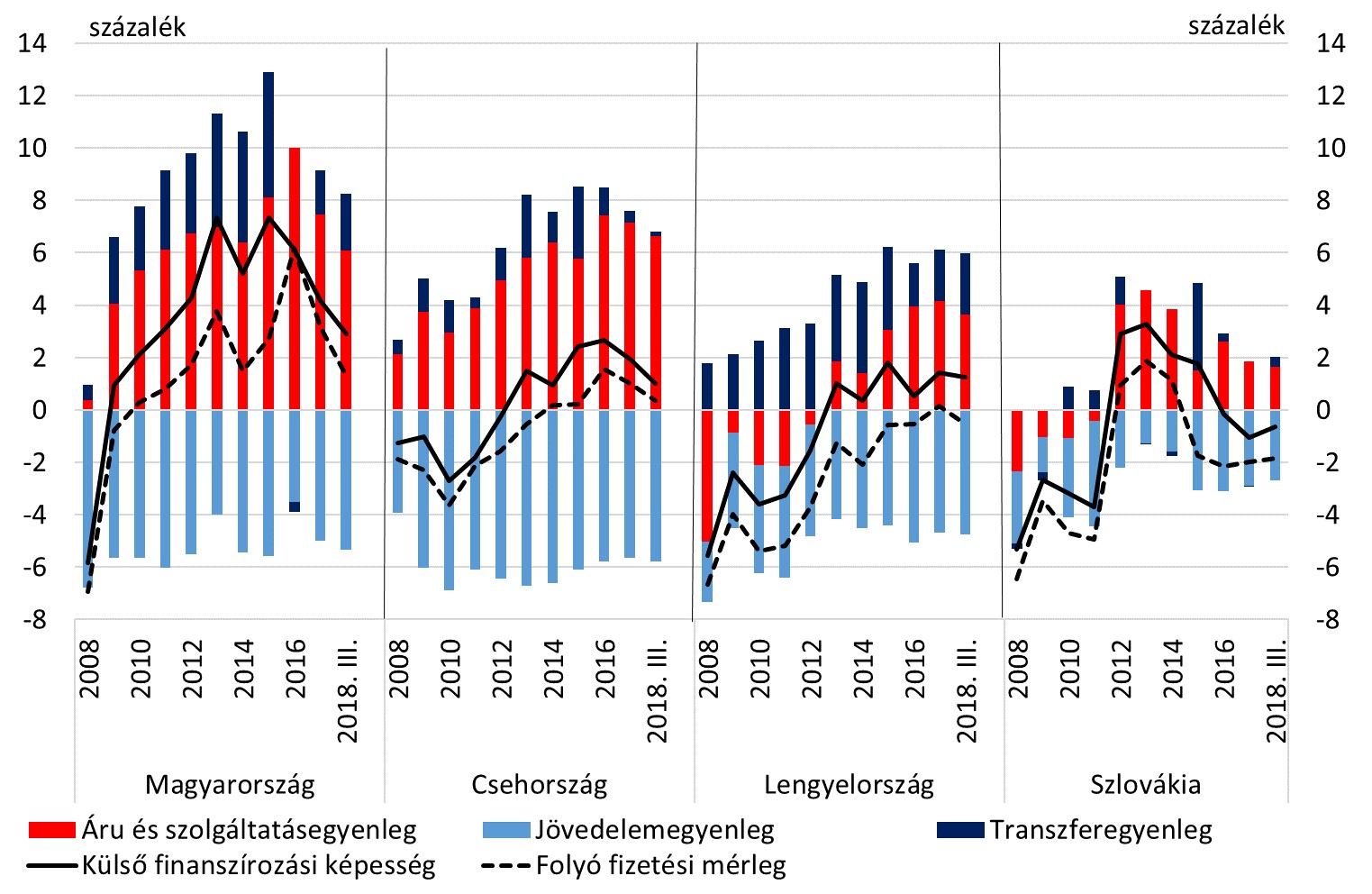

A magyar gazdaság külső finanszírozási képessége az elmúlt évtized során folyamatosan felülmúlta a régió többi országában tapasztalt szintet. Az egyes országok sebezhetőségének fontos indikátora a külső finanszírozási képesség, ami a gazdaság külső forrásokra való ráutaltságáról ad információt.

A külső finanszírozási igény (vagy másképp a fizetési mérleg hiánya) jellemzően azt jelzi, hogy alacsony a belföldi megtakarítások szintje a beruházásokéhoz képest, amit az ország külső források bevonásával tud finanszírozni. Ezzel szemben külső finanszírozási képesség mellett (vagyis a folyó fizetési mérleg aktívuma esetén) a hazai szereplők képesek korábban felhalmozott külső adósságaik csökkentésére és akár külföldi tőkeberuházások finanszírozására is.

A válságot követően a régió egészére általánosan jellemző volt a külső egyensúlyi pozíció javulása, amely hazánkban mutatta a legdinamikusabb emelkedést.

A külső sérülékenységet megragadó mutatók elmúlt évekbeli alakulása a 2015 tavaszán kezdődő felminősítéseiben és a legutóbbi, 2019 február közepi Standard & Poor's általi felminősítésében is érdemi szerepet játszott.

A régióban a külső finanszírozási képesség mindenütt 4 százalék alatt ma-radt az elmúlt tíz évben, míg Magyarországon fokozatosan emelkedve 2015-ben a GDP 7 százaléka közelében érte el historikus csúcsát. Az ország finanszírozási képessége – a régióban látott erős belső kereslet növekedéssel összhangban – csökkent ugyan az utóbbi három évben, ugyanakkor továbbra is kiemelkedőnek számít.

2. ábra: A GDP-arányos külső finanszírozási képesség alakulása régiós összevetésben

Forrás: Eurostat

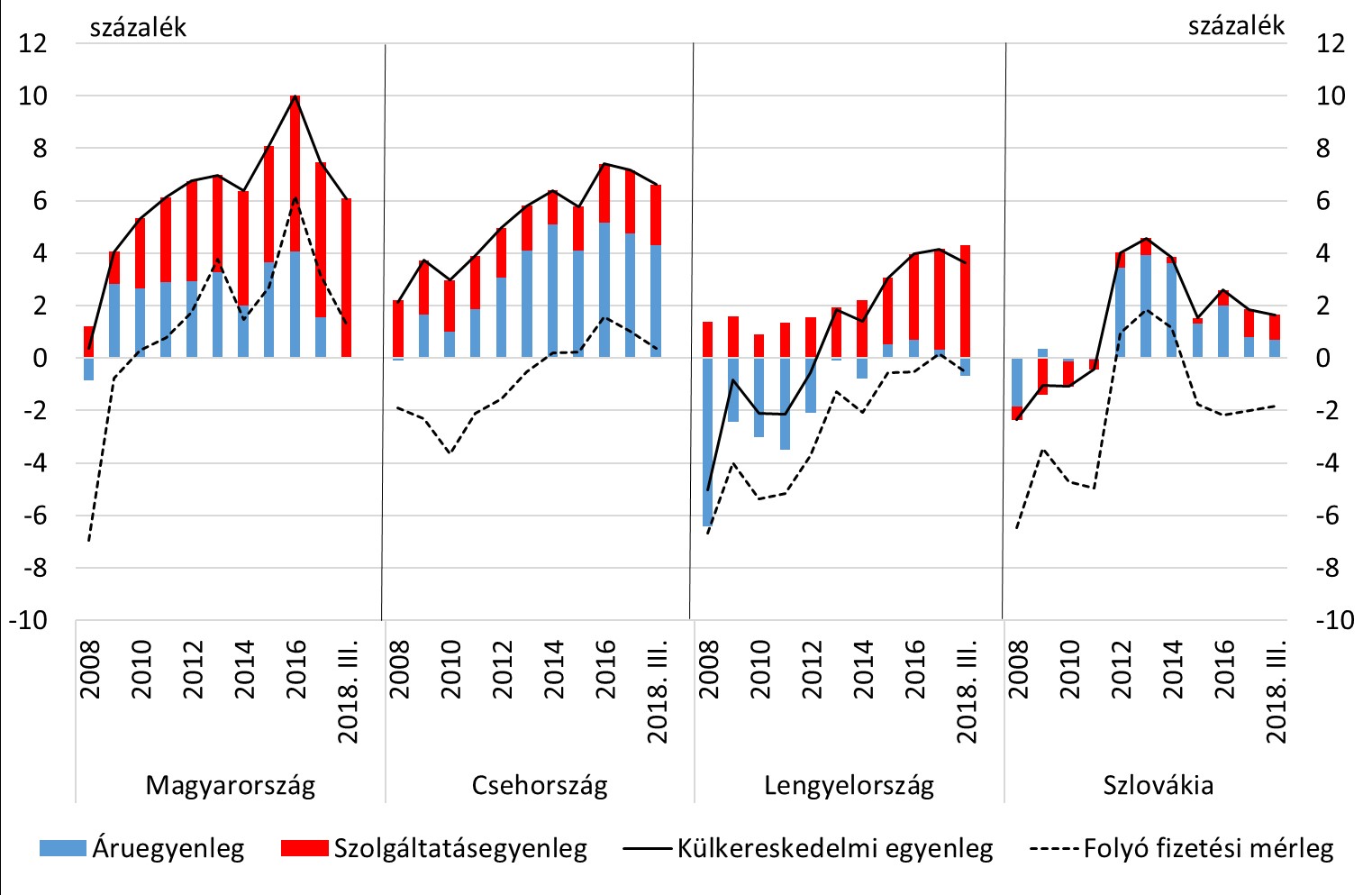

A külkereskedelmi egyenleg magas többlete és szerkezetének változása elősegítette, hogy a magyar folyó fizetési mérleg tartósan a régiós szint felett alakuljon. A válságot követően kezdetben a visszaeső belső kereslet miatt csökkenő import áruegyenleget növelő hatása járult hozzá a magyar folyó fizetési mérleg többletbe fordulásához, később azonban a szolgáltatásegyenleg trendszerű növekedése vált meghatározó tényezővé.

A szolgáltatások egyre szélesebb körű megjelenése nemzetközi szinten általános jelenséggé vált, külkereskedelemben betöltött szerepének növekedése a régió országai közül Magyarországon a legjelentősebb.

Az elmúlt két év csökkenésének ellenére továbbra is a magyar gazdaság folyó fizetési mérlegének többlete a legmagasabb a régióban, aminek hátterében a – gazdaság ciklikusságától kevésbé függő – stabilan magas szolgáltatásegyenleg áll.

3. ábra: A GDP-arányos külkereskedelmi egyenleg és a folyó fizetési mérleg alakulása

Forrás: Eurostat

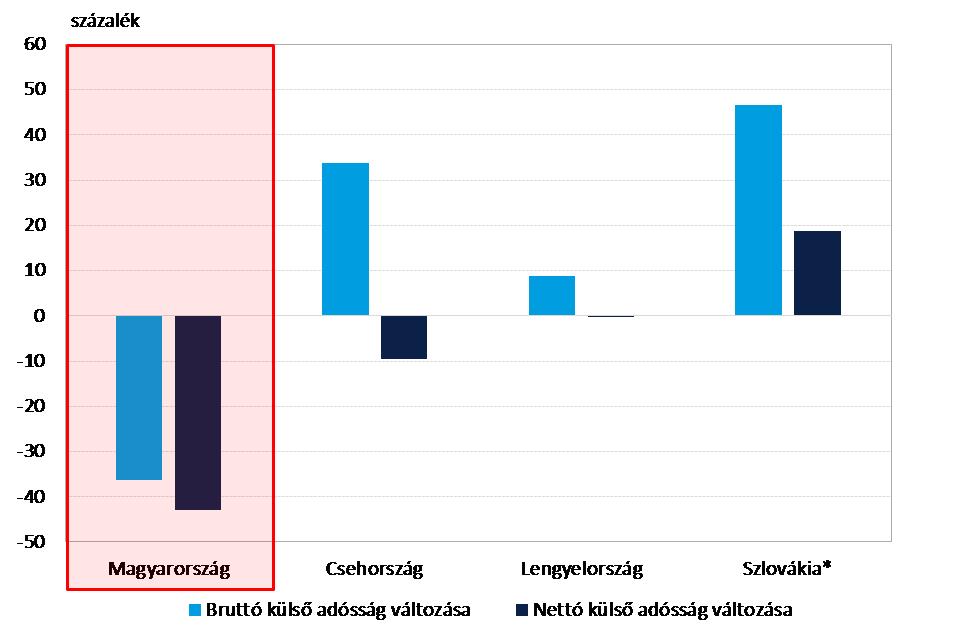

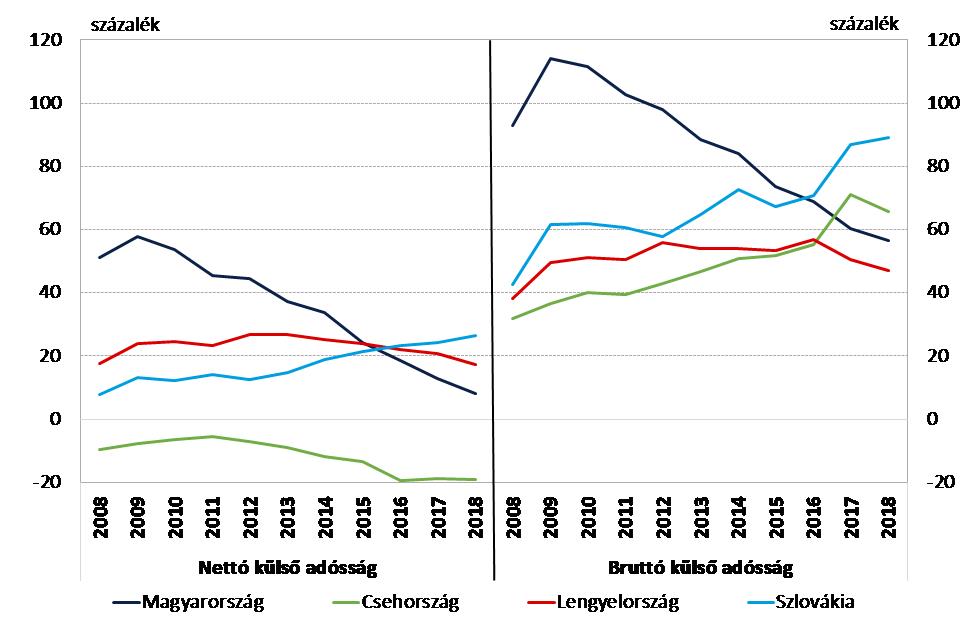

A magas finanszírozási képességnek köszönhetően Magyarország bruttó és nettó külső adóssága a GDP több mint 35 százalékával csökkent az elmúlt 10 évben, míg a régió többi országában jellemzően emelkedtek vagy csak kisebb mértékben csökkentek ezek a mutatók (3. ábra).

Egy ország bruttó külső adóssága azt mutatja meg, hogy a gazdaság szereplői mennyi külföldi adósságot halmoztak fel. A mutató sérülékenységi szempontból azért fontos, mert például a 2008-as események nemcsak arra mutattak rá, hogy külső sokk esetén a külföldi források gyorsan elhagy-hatják a gazdaságot, hanem arra is, hogy a külföldi befektetők és hitelminősítők gazdasági folyamatokról kialakított képét is nagyban rontotta.

Vagyis a bruttó külső adósság túlzott mértéke egyben megújítási kockázatot is jelent, ami pénzpiaci feszültségekhez – a kockázati felárak emelkedésén keresztül hozamemelkedéshez, illetve az árfolyam gyengüléséhez – vezethet.

Míg a bruttó külső adósság csak egy ország gazdasági szereplőinek külső eladósodottságát mutatja, addig a nettó külső adósság a tartozások mellett figyelembe veszi azt is, hogy mennyi külföldön befek-tetett adósság jellegű eszközzel (például devizatartalékkal) rendelkeznek a gazdaság szereplői. Magyarországon a 2008-at követően kialakuló jelentős finanszírozási képesség az ország külső adósságának csökkenésében is tükröződött.

Összességében Magyarország bruttó külső adóssága a GDP több mint 35 százalékával mérséklődött 2008 és 2018 között, míg a nettó külső adósság a GDP több mint 40 százalékával csökkent. Ez a legnagyobb mértékű csökkenés a régiós országok között, amelyeknél az időszak során általában – Románia kivételével – még nőttek is külső adósságmutatók.

4. ábra: A GDP-arányos bruttó és nettó külső adósság változása 2008 vége és 2018 harmadik negyedéve között

*Szlovákia bruttó külső adósságának emelkedésében az eurozóna fizetési rendszeréhez kapcsolódó tartozás növekedés is szerepet játszott. Megjegyzés: Tulajdonosi hitelek nélküli mutatók.

Forrás: Eurostat

Az adósságkiáramlásnak köszönhetően az adósságmutatók szintjében sikerült felzárkózni a régióhoz: Magyarország bruttó és nettó külső adóssága megfelel a régiós országokban megfigyeltnek. Magyarország bruttó külső adóssága 2018 harmadik negyedévének végére a GDP 60 százaléka alá,

a nettó külső adósság a GDP 10 százaléka alá csökkent, ami már megfelel a többi régiós ország átlagos értékének.

Míg a válság kitörésekor Magyarország bruttó külső adósságának nagysága kiugróan nagy volt a régióban jellemző szinthez képest, addig az elmúlt évek csökkenésének következtében már a régiós országok középmezőnyébe tartozik.

Ezt a folyamatot támogatta, hogy a lakosság hitelfelvétel helyett a hiteleit kezdte el törleszteni, a költségvetési hiány is mérséklődött, és az állam külföldi adóssága — részben a lakossági állampapír-vásárlásnak, részben az MNB Önfinanszírozási Programjának köszönhetően — folyamatosan mérséklődött.

A válság utáni alkalmazkodásnak köszönhetően a bruttó külső adóssággal párhuzamosan a nettó mutató is nagymértékben csökkent. Magyarország nettó külső adósságának szintje az elmúlt évek jelentős csökkenésének köszönhetően alacsony, a régióban csak Csehországban és Romániában kisebb a mutató. A mérséklődést először elsősorban a külső tartozás csökkenése, míg az utóbbi időben a magánszektor külföldi eszközeinek növekedése támogatta.

5. ábra: A GDP-arányos bruttó és nettó külső adósságállomány a régióban

Megjegyzés: Tulajdonosi hitelek nélküli mutatók 2018 harmadik negyedévéig.

Forrás: Eurostat

Összességében tehát az elmúlt években Magyarország a külső sérülékenységi mutatókban nemcsak ledolgozta a – válság során felszínre került – régióval szembeni hátrányát, hanem számos mutatóban felzárkózott a régió átlagához, sőt az élmezőnybe került.

A 2008-as pénzügyi, majd a mediterrán országok adósságválsága rávilágított a külső tartozás- és egyensúlyi mutatók fontosságára. Ezt támasztja például alá az is, hogy az Európai Bizottság több, a fizetésimérleg-statisztikákból származó mutatót is figyelemmel kísér a makrogazdasági egyensúlytalanságokat felügyelő mechanizmusában (MIP).

Továbbá számos piaci, befektetési banki vagy nemzetközi intézmény által egy ország külső sérülékenységéről készített elemzés is kiemelt figyelmet szentel ezen mutatóknak. Ezért is különösen fontos, hogy a válság idején megmutatkozó lemaradásából Magyarország felzárkózott a régióhoz képest, ami annak köszönhető, hogy a külső egyensúlyi folyamatok dinamikája hazánkban volt a legkedvezőbb.

A fizetési mérleg javulása ugyanakkor nem járt növekedési áldozattal: az elmúlt hat évben a külső adósság csökkenése – korábban nem tapasztalt módon – növekedéssel párosult.

A tartósan kedvező külső egyensúlyi folyamatok továbbá lehetővé tették, hogy egyes mutatókban nemcsak a régiós átlagot ér-tük el, hanem az élmezőnybe kerültünk: a stabilan magas szolgáltatásegyenleg, az adósságmutatók javulása mind hozzájárul ahhoz, hogy a magyar gazdaság mára sokkal ellenállóbb a külső sokkokkal – így egy esetlegesen bekövetkező válsággal – szemben is. A cikksorozatunk következő részében azt tekintjük át, hogyan támogatta a háztartások megtakarításának alakulása a belső forrásokra támaszkodó növekedést.

Kékesi Zsuzsa az MNB vezető közgazdasági elemzője, Boldizsár Anna az MNB elemzője