A súlyos gazdasági bajok miatt bukhatja Erdogan az elnökséget

ElemzésekFelemás gazdasági örökséget mutathat fel Recep Tayyip Erdogan, aki 68 évesen most száll utoljára ringbe az elnöki posztért. A törökországi infláció 50 százalékos, de a munkanélküliségi arányt sikerült lejjebb vinni, miközben az ország eladósodottsága emelkedett. Az impozáns GDP mutatók azonban nem fedik el a hatalmas egyenlőtlenségeket az országon belül.

Törökországban köztársasági elnöki és parlamenti választásokat rendeznek május 14-én, amelyeken az előrejelzések szerint régóta nem látott éles küzdelem várható az elnök Recep Tayip Erdogan és pártja a kormányzó AKP (Igazságosság és Fejlődés Pártja), valamint a hatpárti ellenzéki összefogás között, amely formáció Kemal Kilicdaroglut jelölte az elnöki posztra.

Erdogan régóta vezeti a hatalmas, közel 85 milliós lakosságú országot. Minden túlzás nélkül kijelenthető, hogy Törökország egyik, ha nem a legnagyobb jelentőségű politikusa Atatürk óta, és20 éve áll az ország élén. 2003 és 2014 között mint miniszterelnök, majd 2014-től napjainkig köztársasági elnökként vezeti az Európa és Ázsia határán fekvő államot.

Most azonban szoros választások elé néz az előrejelzések alapján. Törökországot ugyanis komoly gazdasági nehézségek sújtják, ráadásul idén év elején az ország déli részén kipattant pusztító földrengés mély sebet ütött a török társadalmon, és az éves török növekedési kilátások kockázatait is lefelé módosította.

A választások kimenetelét nehéz megjósolni. Erdogan elnök és az AKP támogatottsága alapvetően magas az országban.

A parlamenti választásokon az előrejelzések szerint önmagában az AKP szerezheti továbbra is a legtöbb voksot, viszont a többséget elveszíthetik, mivel az ellenzéki összefogás együttesen több széket szerezhet a házban.

Az elnöki posztért még szorosabb küzdelem várható. Négy jelölt van versenyben, ám valódi esélye csak Erdogannak és ellenfelének Kilicdaroglu-nak van.

Hatból öt előrejelzés az ellenzéki jelölt győzelmére számít, míg egy a jelenlegi elnökére. A különbségek viszont viszonylag alacsonynak mondhatók, így szinte bármi megtörténhet.

Az AKP és Recep Tayip Erdogan pártja a mostani szoros helyzetet alapvetően az országot sújtó gazdasági problémáknak köszönheti.

Törökország ugyanis hosszú ideje extrém magas inflációval és a gyenge lírával küzd.

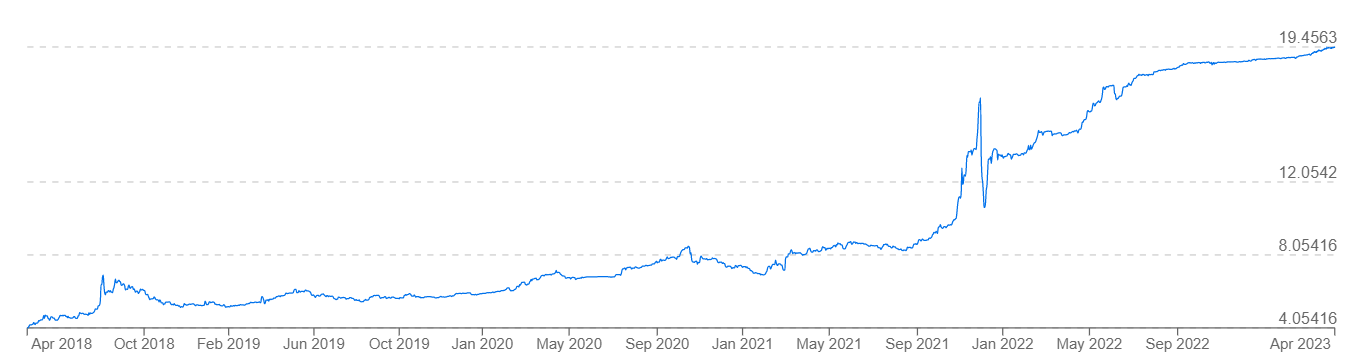

A török líra- amerikai dollár árfolyam (xe.com)

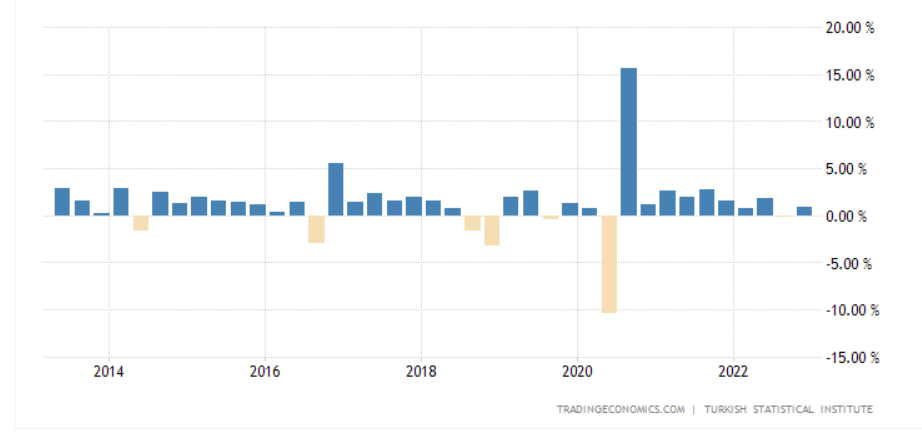

Ha csupán a török GDP növekedést nézzük, akkor ugyanis egy dinamikusan fejlődő ország görbéjét láthatjuk. Még a járvány évében, 2020-ban sem csökkent a török gazdaság teljesítménye, 2021-ben pedig jelentős 11,4 százalékos növekedést produkált az ország gazdasága. A GDP növekedés a nehéz tavalyi évben sem volt kicsinek mondható, hiszen 5,6 százalékra rúgott, amit jó pár ország elirigyelne.

A problémák azonban épp a dinamikus, talán túlontúl is gyors gazdasági növekedés mögött álló strukturális problémákból fakadnak.

Az AKP és Erdogan ugyanis túlzás nélkül szinte mindent megtett a dinamikus gazdasági növekedés fenntartása érdekében, miközben számos más gazdasági mutató ezt közel sem tette volna lehetővé.

A mai gazdasági nehézségek valójában messzire, egészen 2018-ig nyúlnak vissza. Abban az évben súlyos adósságválság alakult ki Törökországban. A korábbi évek építőiparra alapuló növekedési modellje összeomlott, mivel bedőlt az ingatlanszektor. A török lakosság, a vállalati szektor eladósodott (a magánszektor GDP arányos adóssága elérte a 70 százalékot), magas volt a folyó fizetési mérleg és a külkereskedelmi mérleg hiánya.

A török államadósság viszont ekkor GDP arányosan viszonylag alacsony 30 százalék körüli volt, de nominálisan emelkedett az elmúlt 20 évben.

A török GDP változása (év/év,%, tradingeconomics)

Ahogy felszínre kerültek a török gazdaság problémai, a befektetők is bizalmatlanabbá váltak az országgal szemben és a török fizetőeszköz a líra is gyengülni kezdett, ami megdrágította az importot, tehát költséginflációt okozott és megemelte az államadósság finanszírozás költségeit.

Az infláció egyébként a korábban sem túl alacsony 10 százalék körüli szintről 2019-re az import drágulása következtében 20 százalék fölé ugrott.

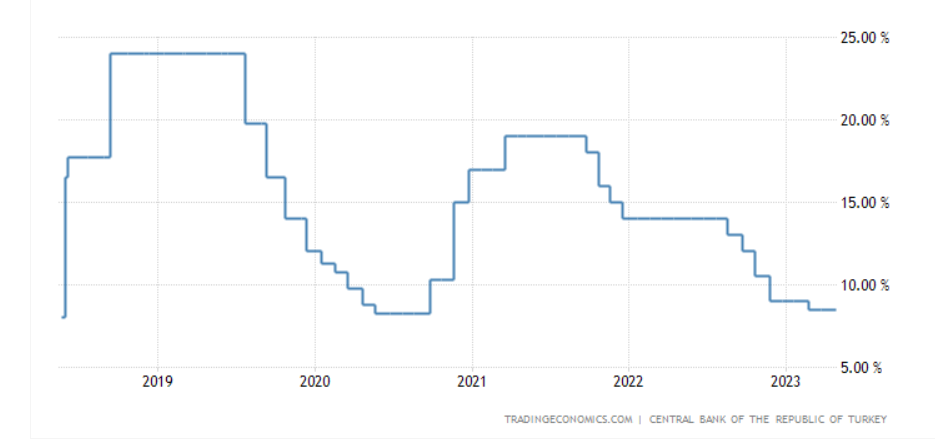

A török jegybank ezt akkor teljesen hagyományos módszerrel, a monetáris politika szigorításával kezelte, ami meg is hozta az eredményét. 2018 második felére a török központi bank rendkívül magasra, 24 százalékra vitte fel az irányadó kamatot.

Ez olyan kockázati prémiumot jelentett, ami mellett megállt a líra gyengülése és a tőke kiáramlása az országból és 2019 végére az inflációt is újra 10 százalék körüli szintre nyomta.

A magas kamatkörnyezetnek viszont ára volt, a korábban dinamikus évi akár 7-8 százalékos (de még a rosszabb években is 3 százalék fölötti) gazdasági növekedést 0,9 százalékra nyomta le 2019-re. Mindez azonban teljesen természetes velejárója egy ilyen válsághelyzet kezelésének.

Ebben a helyzetben találta a török gazdaságot az egész világot megrengető koronavírus-járvány, ami 2020. második negyedévében a török GDP-t is jelentősen visszavetette, ám a gyors állami beavatkozás fenntartotta a török gazdaság motorját, és az egész évre nézve még nőtt is 1,9 százalékkal a bruttó hazai termék értéke.

Az irányadó kamatot extrém gyorsan csökkentette a török jegybank. A 2019-es 24 százalékról 2020. májusára 8,25 százalékra vitték le ami beindította a hitelezést, lökést adott a gazdaságnak. Ezt erősítette hogy a török bankszektorban nagy súlyt képviselő állami tulajdonú bankok is felpörgették a hitelkihelyezést.

Ennek hatására 2021-ben kilőtt a török gazdaság, viszont eközben világszerte egyre súlyosabb problémák alakultak ki az ellátási láncok terén.

A járvány utáni kilábalás felpörgette a keresletet, amit nem tudott követni a kínálati oldal, nőtt a gazdasági bizonytalanság, a világgazdaság és éppígy a török gazdaság egy túlfűtött állapotba került, ahol újból nőni kezdtek az inflációs kockázatok.

Az infláció alakulása (év/év,%)

Az sem segített a helyzeten, hogy míg 2018-ban sikerült visszafogni a folyó fizetési mérleg hiányát, sőt 2019-ben 1,42 százalékos pluszban volt a török folyó fizetési mérleg, addig 2020-ban ezt újra elengedték és a hiány ismét 4,43 százalékosra nőtt.

A 2020-as gyors kamatcsökkentést a líra sem fogadta jól és sokat gyengült a főbb valutákkal szemben. Míg év elején 5,92 líra volt egy amerikai dollár addig az év utolsó negyedévére már 8 líra volt egy dollár.

Ekkor a jegybank még 2020 második felében újabb kamatemelésbe kezdett, hogy kezelje a fellépő problémákat és 2021 márciusára 19 százalékra emelte az irányadó kamatot. A monetáris politika szigorítása ekkor helyénvaló volt, ám ezután rendkívül szokatlan manőverekben kezdett a török központi bank.

Látva ugyanis a körvonalazódó gazdasági nehézségeket ismét kamatcsökkentésbe kezdett 2021 őszén.

A földgáz és kőolaj ára az egekbe emelkedett, ami önmagában világszerte gerjesztette az inflációt. A befektetők elfordultak a kockázatosnak vélt feltörekvő piacoktól, a 2022-es aszály hatására (amelyben Törökország is érintett volt) brutálisan élelmiszerdrágulás indult meg Európában.

A feltörekvő devizákat ütötték a befektetők. A jegybankok, ide értve a FED-et és az EKB-t kamatemelésbe kezdtek,

a török jegybank azonban szembe ment az árral. Sorra hajtotta végre a kamatvágásokat és így idén márciusra 8,5 százalékra vitte le az irányadó kamatot.

A jegybanki alapkamat változása (%)

Ennek újból súlyos következményei lettek. A GDP növekedés fennmaradt, és még tavaly is elérte az 5,6 százalékot, a hitelezés felpörgött, de a török líra válságos állapotba került, és az infláció szárnyalni kezdett.

Így 2023 márciusában már 18,92 török lírába került egy dollár, míg 2021 szeptemberében, tehát a kamatvágások kezdetén csak 8,51-be. Ez azt jelenti hogy kevesebb, mint másfél év alatt, több mint 122 százalékkal gyengült a török fizetőeszköz a dollárhoz képest.

Ez megmutatkozott az importárak korábban nem látott emelkedésében is, amit tovább erősített az energiahordozók drágulása is. Ez pedig komoly cserearány romlásban, és magas inflációban csúcsosodott ki.

Az infláció végül 2022. novemberében érte el a csúcsát, 84,38 százalékot. Azóta a hivatalos török statisztikák szerint az infláció mérséklődni kezdett, ami alapvetően logikus, így idén márciusra 50,51 százalékra esett vissza. Az infláció csökkenése látványosnak mondható, de az 50,51 százalékos ráta valójában továbbra is nagyon súlyosnak mondható.

A drágulás mérséklődése mögött ráadásul elősorban nem a török fiskális és monetáris politika, vagy az egyensúlyi mutatók javulása áll. Egyrészt az előző évi magas bázisból is következik az infláció enyhülése, annak természetéből fakadóan, másrészt mostanra globálisan visszaestek az energiaárak, ami szintén infláció csökkentő hatású.

Bár mérséklődött a török külkereskedelmi mérleg hiánya az energiahordozók árának a csökkenése és a turizmus visszaépülése következtében, valójában továbbra is jelentős mínuszban van a mutató. Idén márciusban 8,5 milliárd dollárra rúgott a török külkereskedelmi deficit.

Szintén aggasztó, hogy a folyó fizetési mérleg hiánya már 2021 év végére nagyot zuhant, 2023 elejére pedig már a -10 milliárd dollárt is elérte. Ez azt jelenti, hogy 2022-ben a folyó fizetési mérleg hiánya GDP arányosan 5,4 százalékot tett ki.

Az ország egyensúlyi mutatói tehát igen kedvezőtlenül alakultak, ami miatt a török gazdaság kilátásai továbbra sem rózsásak.

Mostanra egy nagyon furcsa kettős helyzet alakult ki az országban.

A magas GDP növekedés következtében valójában felfutott a foglalkoztatottság, és a járvány idején 14 százalék fölé ugró munkanélküliségi ráta 10 százalék közelébe, azaz a 2018-as szintre mérséklődött. A fiatalok munkanélküliségi mutatója 19 százalék.Az infláció hatására iszonyú drágulással szembesültek a török fogyasztók, de érdekes módon ez nem csúcsosodott ki a fogyasztás visszaesésében, sőt felpörgött a kiskereskedelmi forgalom, mert a törökök a gyors értékvesztéstől félve nem tartják meg a pénzt, inkább elköltik. Eközben a gyenge líra miatt dollarizáció indult meg, tehát a lakosság dollárra kezdte váltani a megtakarításait.

A magánszektor eladósodottsága továbbra is magas és kifejezetten pörög a hitelezés. Ezek a tényezők viszont akár egy újabb válság irányába mutatnak.

Aggasztó, hogy Törökország főbb piacain az utóbbi hónapokban visszaesett a kereslet. A török ipar teljesítménye idén februárban 8,2 százalékkal csökkent. Mindez kérdésessé teszi a GDP növekedés fenntarthatóságát is.

Eközben továbbra is fennállnak a kockázatok az energiapiacon és egy újabb 2022. augusztusihoz hasonló energiaár újra mélybe lökheti a török külkereskedelmi mérleget és meglódíthatja az inflációt. A földrengés utáni újjáépítés pedig komoly rést üthet a török költségvetésen, ráadásul az érintett térség gazdasági ereje is érdemben lecsökkent, ami szintén visszavetheti az idei török GDP növekedést és megemelheti a munkanélküliséget.

Ez a nehéz gazdasági környezet pedig nem kedvez a kormányzó pártnak és Erdogannak a választásokon.

Ha viszont nyer az ellenzéki összefogás az újra kérdéses helyzetet teremthet, mivel a gazdasági problémák egy kormányváltással nem múlnak el, mi több előfordulhat, hogy az esetleges új kormány hatalomra kerülését követően csúcsosodnak ki, aminek nehezen belátható következményei lehetnek a török belpolitikában.