Állampapírhozamok: háromszoros növekedés bő egy év alatt

ElemzésekTavaly ilyenkor még épp, hogy csak kezdték a piaci szereplők komolyan venni a megjelenő inflációt, de nem tartottak az elhúzódásától, így a jegybanki kamatszintek és a piaci hozamok is alacsonyak voltak, sőt, negatív hozam is akadt bőven. Azóta nagyot változott a világ.

Deflációból vágtató infláció

A jegybanki kamatok és az állampapírhozamok sok éven át korábban soha nem látott mélységben voltak, és a piacok történetében először megjelentek a józan ésszel nehezen értelmezhető negatív hozamok is. Mindezt egy deflációs pszichózis hozta magával:

sokan elhitték, hogy már soha nem tér vissza az infláció, az eszközvásárlási programok során fedezetlenül kibocsátott pénz is legfeljebb csak a tőzsdéket, az ingatlanárakat és a kriptodevizákat hajtja.

Törvényszerű volt, hogy ha már senki nem hisz az inflációban, akkor ez váratlanul megjelenik, és nem is akármilyen formában, hisz ilyenor a pszichológia, az inflációs várakozások átlendülnek a túlsó véglet irányába. Okot természetesen mindig lehet találni: a járványnak először deflációs, majd inflációs hatása lett, és persze ha egy ilyen időszakban jön egy háború, az olaj a tűzre.

Nagy eltérések

A fejlett országok állampapírjainak hozamai sokáig alig reagáltak erre a helyzetre, mostanra azonban felgyorsult a folyamat, igaz, hogy ez országonként, térségenként erősen eltérő számokat jelent. A hatalmas állampapírvásárlási programjaikat épp kivezető jegybankokkal rendelkező USA és eurózóna hozamai nagyot emelkedtek, bár az eurózóna legtöbb országában még mindig alacsonyak hosszú távon nézve, térségünk önálló valutával rendelkező országaiban ugyanakkor igencsak elszálltak a hozamok.

Hazai helyzet: rég nem látott szint

A jó összehasonlíthatóság kedvéért a hosszabb, 10 éves állampapír hozamokat vizsgáljuk meg, kezdve mindjárt a hazai helyzettel. Miközben a monetáris politika által nem konvencionális eszközökkel is alakított hazai rövid távú kamatszint is járt a negatív tartományban, még ha csak napokig is, nálunk a 10 éves hozam csak rövid ideig süllyedt nem sokkal 2 százalék alá, jelezve, hogy

a szereplők nem hitték el azt a képtelenséget, hogy akár 10 évig is kitarthat a nulla körüli kamatok világa.

Ebben persze valamelyest szerepet játszott az is, hogy magánszemélyként magasabb kamat mellett lehetett állampapírt vásárolni, ezzel a lakossági kereslet kikerült a szabadpiaci szegmensből.

10 éves magyar intézményi állampapír hozama, sokáig a 2-4 százalék közti sávban volt. Forrás: stooq.com

10 éves magyar intézményi állampapír hozama, sokáig a 2-4 százalék közti sávban volt. Forrás: stooq.com

A 2 százalék körüli szint, ami olcsó hosszabb távú finanszírozást tett lehetővé az államnnak, a tavalyi év elején hirtelen véget ért, és felszaladt 3 százalékig. Ez még mindig nem mondható soknak, de amikor tavaly ősszel nyilvánvalóvá vált, hogy az infláció elszabadulóban van, hirtelen felrobbant a hozam, és év végére 4,5 százalékra, mostanra pedig már 6,7 százalékra emelkedett. Ha belegondolunk,

ez a szint már meglehetősen vonzó lehet, hisz igen kicsi az esélye, hogy a következő 10 évben ilyen magas maradjon a kamatszint,

amikor a jegybank inflációs célja 3 százalék, ami megfelelő gazdasági felzárkózási ütem esetén akár még csökkenhet is. A jelenlegi magas kockázatmentes hozam utoljára 2013 közepén, közel 9 éve volt elérhető.

Visegrádi társak

A cseh piacon hasonló folyamatok játszódtak le, de a 10 éves hozam mélypontja alacsonyabban volt, mint nálunk: 2016-ban rövid ideig alig volt nulla fölött, majd 2020-ban volt egy 0,60 százalék körüli lokális mélypont, onnan mostanra 4,25 százalékig emelkedett a szint. Az emelkedés mértéke így nagyjából megegyezik a miénkkel, csak nominálisan alacsonyabbak az értékek: kétségkívül, a cseh jegybank inflációs célja alacsonyabb, 2 százalék.

Cseh 10 éves állampapír hozama. Forrás: stooq.com

A lengyel állampapíroknál a hozamemelkedés 500 bázispont volt, miközben a nominális szint a magyar és a cseh között alakult: tavalyelőtt alig 1 százalék fölötti volt a 10 éves hozam, mostanra meghaladta a 6 százalékot.

Eurózóna

Az eurózónában jóval alacsonyabbak a hozamok még az emelkedést követően is, azonban ez nem meglepő, miután egyrészt

az Európai Központi Bank (EKB) még mindig nem emelt kamatot,

másrészt most kivezetés alatt álló eszközvásárlási programjával ő süllyesztette negatív tartományba sok ország állampapírjának hozamait. Még az igen erősen eladósodott Görögország és Olaszország papírjai és 1 százalék alatti szinten forogtak, ezzel az EKB célja az volt, hogy könnyítse hatalmas adósságuk finanszírozását.

Leginkább emiatt tekintheti a közös európai jegybank a kisebbik rossznak az inflációt, ezért nem siet a kamatemeléssel, az állampapírhozamok ugyanakkor növekednek, hisz a jegybank befejezi vásárlásukat. A német 10 éves papír, amely tavaly év közepén még -0,50 százalékos hozam mellett forgott, most már a pozitív tartományban tartózkodik, 0,90 százalék körül.

A holland szint 1,1, a francia 1,4 százalék körül van, de még a spanyol és portugál hozam is 2 százalék alatt van. Az olasz szint 2,5 százalékig emelkedett, a görög 2,9-ig, vagyis a két, rendkívül nagy adóssággal küzdő állam is jóval olcsóbban jut hosszabb távú forráshoz, mint térségünk országai.

Svájc

Egy speciális helyzet Svájc, ahol -1 százalék is volt a hozam, noha ott jegybanki vásárlásról nem volt szó, egyszerűen egyes befektetők annyira féltek minden mástól, esetleg olyan folyamatos erősödést vártak a frank árfolyamában, ami mellett nem tekintették problémának az évi egy százalékos veszteséget. A helyzet azért most már ott is megváltozott, az utóbbi hónapokban a pozitív tartományba lépett a hozam, mald közel 1 százalékig emelkedett.

Svájci 10 éves államkötvény hozama. Hét éven át volt 0 alatt! Forrás: stooq.com

USA

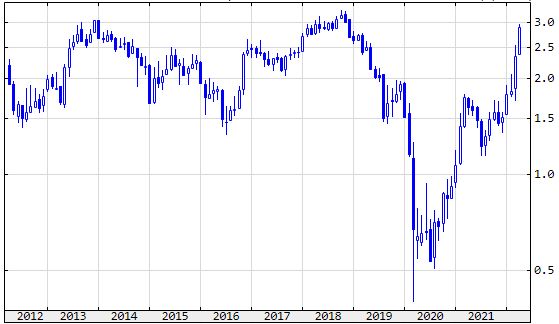

Végül nézzük meg, mi történik az amerikai állampapírok hozamával. Az USA esetében sosem merült fel, hogy negatívak lehetnének a hozamok a hosszabb papírokban. Egyrészt azért, mert ugyan rengeteget vásárolt az amerikai jegybank szerepét betöltő Fed az eszközvásárlási programok során, ez arányában mégis kisebb, mint az EKB beavatkozása. Másrészt az amerikai papírok piaca sokkal nagyobb, globálisabb, mindig van bőséges kínálat a kereslettel szemben, így nem tud előállni ez a torz helyzet. A legalacsonyabb érték fél százalék volt 2020-ban, de összességében még egy százalék alatt is csak tavalyelőtt járt a hozam, amikor a Fed szinte korlátlanul vásárolt. Tavaly már másfél százalék volt jellemző, ami most már felszaladt 3 százalékig.

Amerikai 10 éves államkötvény hozama. Nem sokáig volt 1,5 százalék alatt. Forrás: stooq.com

Amerikai 10 éves államkötvény hozama. Nem sokáig volt 1,5 százalék alatt. Forrás: stooq.com