Az élelmiszereken és a benzinen is múlt a magasabb infláció

ElemzésekMárciusban tovább emelkedett az infláció. Mutatjuk, hogy minek köszönhető a magasabb fogyasztói árindex, és ez milyen hatással lehet a hazai monetáris politikára.

Márciusban a fogyasztói árak átlagosan 3,7 százalékkal voltak magasabbak az egy évvel korábbi értéknél a KSH legfrissebb adatai alapján. A maginfláció 3,8, míg a jegybank által leginkább figyelt indirekt adóktól szűrt maginfláció 3,5 százalékon alakult.

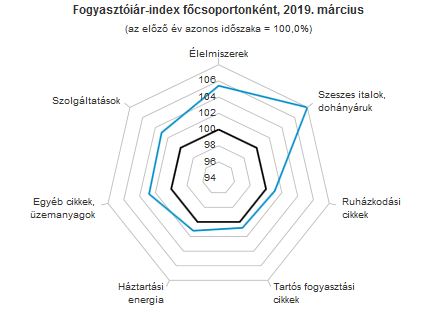

A maginfláció emelkedését főként az iparcikkek gyorsuló árdinamikája és a dohánytermékek jövedékiadó-emelése okozta. Az infláció megugrásához emellett az üzemanyagok és az élelmiszerek drágulása, valamint a bázishatások is jelentősen hozzájárultak.

Az infláció összetevőinek alakulása:

Forrás: KSH

Az emelkedő inflációs mutatók nagyságrendileg megfelelnek az MNB legutóbbi előrejelzésének, amely szerint az év első felében a robosztus lakossági fogyasztás, és a dinamikusan emelkedő bérek miatt átmenetileg a 3 százalékos jegybanki középtávú cél felé emelkedhet az infláció. Mindazonáltal az év második felétől a gyengülő külső konjunktúra és az ezáltal alacsonyabb importált inflációs hatás, illetve a visszafogottabb hazai és régiós inflációs várakozások fokozatosan elkezdik fékezni a fogyasztói árindexet.

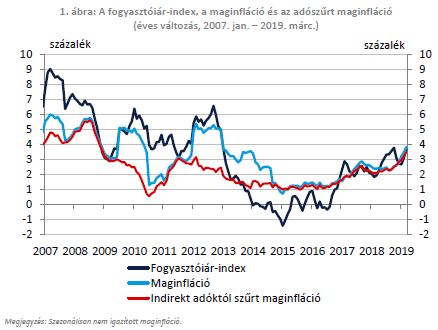

Hogyan alakultak eddig az inflációs mutatók?

Az idei első negyedévben tudott 2012 óta először a 3 százalékos középtávú jegybanki cél környezetébe emelkedni az indirekt adóktól szűrt maginflációs mutató, azaz az MNB elérte az inflációs célját.

Az inflációs mutató a korábban említett okok miatt 3,7 százalékkal emelkedett márciusban, azonban elmaradt a tavaly októberi 3,8 százalékos csúcstól. Tavaly októberben egyébként a magasabb üzemanyagárak és a bázishatások miatt volt nagyobb mértékű a drágulás.

Forrás: MNB

A fontosabb inflációs alapfolyamatokat megragadó keresletérzékeny inflációs mutató azonban már valamivel visszafogottabb inflációról tanúskodik.

Forrás: MNB

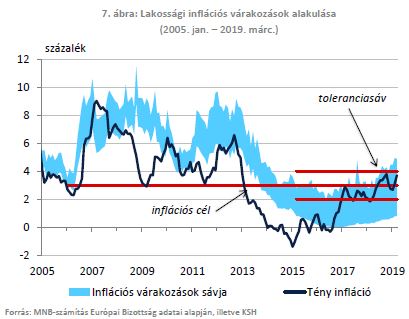

A lakossági inflációs várakozások továbbra is mérsékeltek, amely az alábbi ábrán is látható.

Mekkora lehet a hazai infláció?

A Magyar Nemzeti Bank aktuális inflációs becslése a következő három évre vonatkozóan:

Összehasonlításképpen mutatjuk, hogy mekkora inflációt vár az Európai Központi Bank az euróövezetben az elkövetkezendő években.

|

EKB, márciusi prognózisok |

2019 |

2020 |

2021 |

|

Infláció (%) |

1,2 |

1,5 |

1,6 |

Az eurózónában tapasztalható alacsonyabb inflációs környezet többek között a lassabb gazdasági növekedésre, a bérek lomhább emelkedésére, és a periférikus országok gyengébb makrogazdasági és egyensúlyi pályájára vezethető vissza.

Az infláció az eurózónában a teljes előrejelzési horizonton az EKB 2 százalékos inflációs célja alatt alakul, amely tartósan fékezheti a hazai árnövekedés ütemét.

Összességében elmondható, hogy a hazai inflációs pálya nagyságrendileg az MNB várakozásainak megfelelően alakul, aminek következtében egyelőre szerintünk nincs szükség a monetáris kondíciók nagyobb mértékű módosítására.