Ezek az euró nemzetközi térnyerésének akadályai

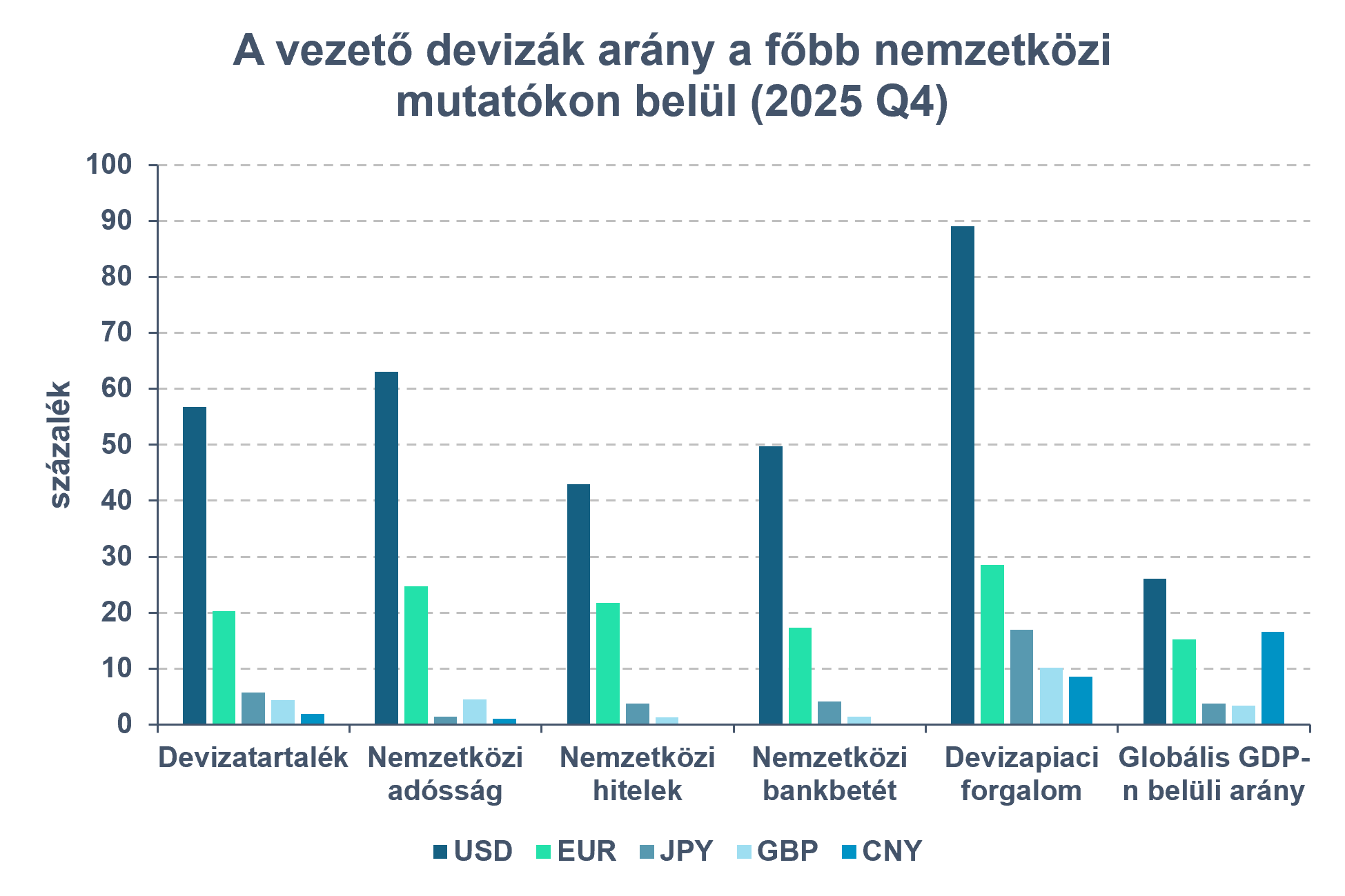

ElemzésekAz EKB június elején közzétette az euró nemzetközi szerepének alakulásáról szóló éves jelentését. Az EKB kompozit mutatója szerint az euró nemzetközi szerepe 20 százalék közelébe emelkedett a tavalyi év során, ami közel 5 százalékponttal haladta meg az eurozóna globális GDP-n belüli részarányát, így továbbra is a második legfontosabb deviza a nemzetközi pénzügyi rendszerben.

Forrás: EKB

Forrás: EKB

Az uniós fizetőeszköz tavaly új csúcsot döntött a nemzetközi hitelek és adósságpapírok denominációja terén.

Az euróban denominált, újonnan folyósított nemzetközi hitelek és kibocsátott adósságpapírok volumene éves bázison 30 százalékkal emelkedett és megközelítette az 1 000 milliárd eurót, ami a legmagasabb szint az euró bevezetése óta.

Az adósságpapír-kibocsátás majdnem 50 százalékkal emelkedett az előző évhez képest, míg a hitelkibocsátás kis mértékben csökkent. Az euró aránya a teljes kibocsátott volumenen belül 2 százalékponttal 30 százalék közelébe emelkedett, míg a dollárré 60 százalékra mérséklődött.

A zöld adósságpapírok terén az euró átvette a vezetést 2025-ben.

A 2024. évi 90 milliárdról tavaly 100 milliárd dollár közelébe emelkedett az euróban denominált zöld kötvények újonnan kibocsátott volumene, míg a teljes kibocsátáson belüli arányuk 35 százalékról 41 százalékra változott, első alkalommal meghaladva a dollárét (rendre 75 milliárd és 32 százalék).

A nettó portfóliótőke-beáramlás is historikus csúcs közeli szinten, 850 milliárd eurón alakult 2025-ben.

Az EKB jelentése szerint az euró több alkalommal menekülődevizaként viselkedett a tavalyi év risk-off epizódjai során és az adósságpapírok likvidálásához, fedezetként való használatához és biztonságához társított „kényelmi hozam” (convenience yield) is emelkedett.

Az euró globális devizatartalékokon belüli aránya változatlanul 20 százalék közelében alakult - szemben a dollár 57 százalékával - és tovább folytatódott devizapiaci szerepének 2008-as pénzügyi válság óta tartó csökkenése.

A fenti, döntően kedvező folyamatok ellenére két tényező gátolja az euró nemzetközi szerepének érdemi emelkedését. Az egyik a jó minőségű eurózóna állampapírok limitált kínálata. A másik a kellően széleskörű, nemzetközi végső hitelnyújtói funkció hiánya.

Amíg a piacképes USA állampapírok állománya jelenleg 31 ezer milliárd dollár közelében alakul, addig a legalább A-osztályzatú eurózóna állampapírok kínálata mindössze 11 ezer milliárdot tesz ki. Ráadásul a heterogén kibocsátói kör, illetve a közös adósságot megtestesítő értékpapírok célspecifikus és átmeneti (nem megújuló) jellege korlátozza a likviditást és a kényelmi hozam mértékét.

Az euróban rejlő nemzetközi potenciál kiaknázásához elengedhetetlen a nagyobb, mélyebb és likvidebb egységes (tőke)piac létrehozása.

A közjószágok (infrastruktúra-fejlesztés, honvédelem stb.) közös adósságkibocsátással történő finanszírozása segíthet olyan nagy volumenű, euróban denominált, likvid eszközosztály létrehozásában, ami sikerrel tölthetné be a kockázatmentes eszköz szerepét.

Az EKB idén februárban a világ valamennyi jegybankja számára (kivéve a szankciók alá eső, illetve pénzmosásban és terrorizmus finanszírozásban érintett intézmények) elérhetővé tette a korábban csak 8 jegybank (köztük az MNB) által igénybevehető eurólikviditást nyújtó repo eszközét (EUREP).

Az eszköz jó minőségű, euróban denominált értékpapírok fedezete mellett biztosít backstop finanszírozást a zónán kívüli európiacokról begyűrűző negatív hatások enyhítése és ezáltal a monetáris politikai transzmisszió hatékonyságának növelése céljából. A partnerkör kiterjesztésével az eszköz hatóköre globálissá vált, de jellegéből fakadóan hatékonysága továbbra is korlátozott.

A központi bankok közötti devizacsere-megállapodások keretén belül az egyik jegybank a saját pénznemének fedezete mellett juthat a másik által kibocsátott külföldi pénznemben likviditáshoz.

Az EKB-nak jelenleg csak az 5 legnagyobb fejlett jegybankkal (Fed, BoJ, BoE, SNB, BoC) van érvényben korlátlan mennyiségben igénybe vehető, lejárat nélküli, kölcsönös devizacsere-megállapodása. A kínai jegybankkal kötött 45 milliárd eurós keretösszegű, kölcsönösen igénybe vehető megállapodás 2028 októberében jár le, míg a dán és svéd jegybankok rendre 24, illetve 10 milliárdos nemkölcsönös kerettel rendelkeznek.

Előnye a repo eszközzel szemben, hogy igénybevételéhez nincs szükség a partnerjegybank pénznemében denominált, fedezetként elfogadható értékpapírra. Utóbbit szükségképpen korlátozza a devizatartalék nagysága, míg a devizacsere ügylet esetében a jegybank által bármikor, korlátlan mennyiségben teremthető és a partnerjegybank nála vezetett számláján jóváírt saját pénznem szolgál fedezetként.

A jegybankok közötti devizacsere-megállapodások már régóta fontos eszközei a nemzetközi pénzügyi rendszer hatékony működtetésének.

A Fed az 1960-as évektől kezdve kiterjedt partnerkörrel hajt végre devizacsere-ügyleteket, amik a nemzetközi pénzügyi rendszer architektúrájának átalakulásával párhuzamosan eltérő célokat szolgáltak.

Először a Bretton Woods-i rögzített árfolyamok fenntartásához szükséges devizapiaci intervenciókat finanszírozták, és az egyre fontosabbá váló eurodollár piac likviditási kondícióit finomhangolták, majd a 2008-as pénzügyi és 2020-as koronavírus-járvány okozta válság során az akut globális dollárhiányt enyhítették.

Az elmúlt évek során a geopolitikai megfontolások is egyre nagyobb szerepet játszottak a jegybanki együttműködések kiépítésében.

A 2008-as válság óta, a renminbi nemzetközi szerepének növelése és a nemzetközi pénzügyi rendszer fokozódó töredezettsége miatt, a kínai jegybank kezdett kiterjedt partnerkör-bővítésbe, és mára több mint 40, döntően feltörekvő piaci jegybankkal tart fenn bilaterális devizacsere-megállapodást.

Az euró nemzetközi szerepe csak úgy növelhető tovább, ha az EKB a riválisaihoz hasonlóan, új devizacsere-megállapodások révén, legalább regionális szinten (nem eurózóna tag EU-s országok) kiterjeszti nemzetközi végső hitelnyújtói funkciójának hatókörét.

A szorosabb jegybanki együttműködés a pénzügyi piacok hatékonyabb működése, így az egységes piac mélyítése révén az Európai Unió stratégiai pozícióit is erősíthetné.