Bundesbank: recesszióba kerülhet Németország

Elemzések- A német Bundesbank szerint a harmadik negyedévben is zsugorodhat a német GDP, a lefelé ható kockázatok erősek

- A vártnál alacsonyabb lett az eurózónában az infláció, a maginfláció ismét 1 százalék alatti

- Tovább csökkenhet a magyar fogyasztói árindex is a gyengébb külső konjunktúra hatására

- Egyre jobban érik az Európai Központi Bank (EKB) szeptemberi lazítása

Recesszió küszöbén Németország?

A német Bundesbank szerint a harmadik negyedévben is enyhén zsugorodhat a német gazdaság, miután az Egyesült Államok és Kína közötti kereskedelmi háború, a lassabb globális növekedés, a problémákkal küzdő német autóipar, valamint a rendezetlen Brexit veszélye egyaránt a gazdasági teljesítmény visszaeséséhez vezethet.

A negatív fejlemények begyűrűzése a német ipari termelésen is jól látszik, amely júniusban több mint 5 százalékkal zsugorodott. Sok jót vélhetően a júliusi adat sem fog mutatni, mivel az előremutató feldolgozóipari beszerzési menedzserindexek a folyamat folytatódását valószínűsítik.

A lakossági fogyasztás ugyan még erős, és a felfutó építőiparral együtt egyelőre sokat kompenzál, ugyanakkor már a munkaerőpiacon, és a szolgáltató szektorban is lehet látni a lassulás jeleit, vagyis egyre szélesebb bázisúvá válhat a visszaesés.

Összeomlik az infláció?

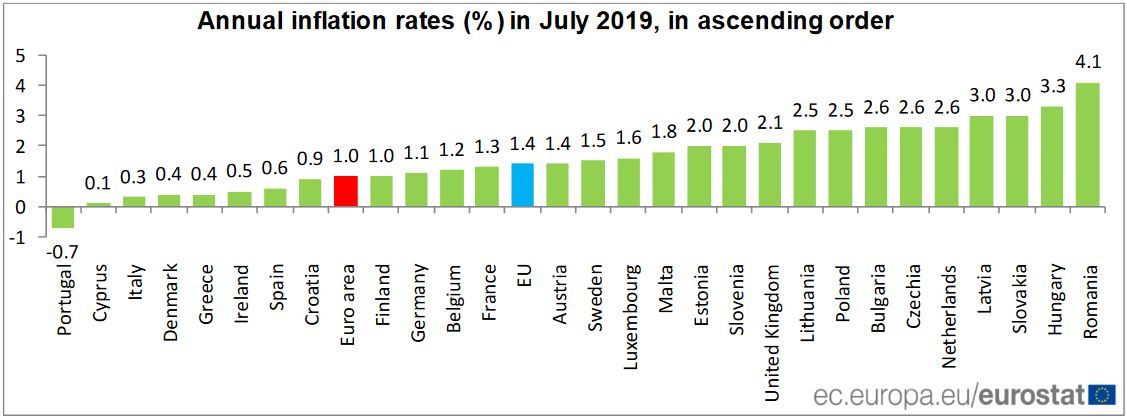

A várakozásokat alulmúlva júliusban már csupán 1 százalékkal nőtt az infláció az eurózónában. Ezzel párhuzamosan a maginfláció enyhén ismét visszaesett 1 százalék alá, ami a mögöttes keresleti folyamatok visszafogottságáról tanúskodik.

A fogyasztói árindex ráadásul az őszi hónapokban tovább mérséklődhet az euróövezetben, ugyanis az olajárakhoz köthető bázishatások lefelé nyomják a mutatót.

Az alábbi ábra az egyes országok júliusi inflációs mutatóját ábrázolja.

A magasabb magyar inflációs mutató az Európa szerte kimagasló GDP bővülésnek és a kétszámjegyű béremelkedésnek a következménye.

Mindazonáltal a gyengébb külső konjunktúra, az alacsonyabb importált infláció, valamint a bázishatások miatt az őszi hónapokban hazánkban is lefelé veheti az irányt az inflációs mutató.

Összeáll a kép

Az eurózóna tartósan alacsony maginflációs mutatója, a lefelé ható gazdasági kockázatok, és a recesszió küszöbére kerülő Németország mind olyan súlyos tényezők, melyek azt valószínűsítik, hogy az ősszel leköszönő Mario Draghi jegybankelnök szeptemberben újabb lazító intézkedést jelenthet be.

Az EKB elnökségi tagjának, Oli Rehn-nek a közelmúltban tett nyilatkozata is ezt a forgatókönyvet erősíti, Rehn szerint ugyanis számottevő mértékű monetáris lazításra van szükség.

Miután a -0,40 százalékon álló betéti kamatlábakon túl sokat már nem tud vágni az Európai Központi Bank, a célzás jó eséllyel az eszközvásárlási program újraindítására irányult.

Piaci hatások

Az alacsonyabb infláció, a lassabb gazdasági növekedés, és a támogató jegybanki jelenlét miatt újabb mélypontra zuhantak a hozamok a kötvénypiacokon.

A részvénypiacoknak ugyan nem kedveznek a negatív makrogazdasági fejlemények, azonban rövidtávon a remény fenntarthatja a jókedvet a befektetők körében,

ugyanis egy recesszió szélén lévő Németország jó eséllyel vagy egy jelentős, több 10 milliárd eurós költségvetési élénkítő programot jelent majd be, vagy nem állja útját az Európai Központi Bank lazuló pénzpolitikájának.

Az euró számára sem kedvezőek a hírek. A mérsékeltebb infláció, az alacsonyabb kamatkörnyezet és a várhatóan lazuló monetáris politika egyaránt az euró gyengülését segítik elő.