Érik már Magyarország felminősítése

ElemzésekA széles bázisú és dinamikus gazdasági növekedés, a csökkenő külső sérülékenység, valamint a fegyelmezett költségvetési politika ellenére sem javította, illetve nem is vizsgálta a Moody’s hazánk adósbesorolását. Maradt a stabil kilátás is. A hitelminősítő intézet aktuális „Baa3” besorolásához képest a pénzpiacok ugyanakkor már legalább két fokozattal magasabb szintekre árazzák Magyarországot. Számottevő befektetői reakciók emiatt nem várhatók.

A piac mást gondol

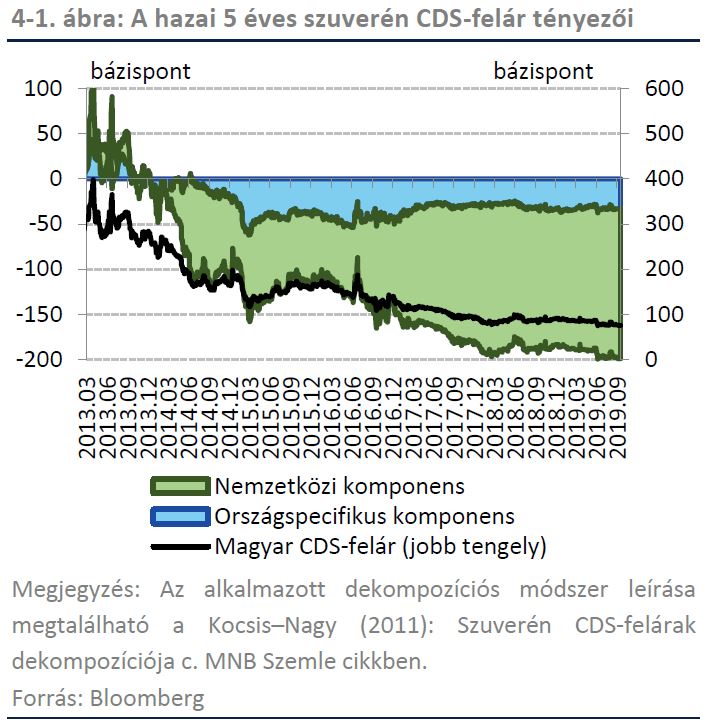

Már régóta indokolt lenne a Moody's részéről a felminősítés, hiszen a pénzpiacok legalább 2 fokozattal magasabbra árazzák Magyarországot, mint a hitelminősítő intézet. Elég csak a történelmi mélypontoknál járó kötvénypiaci hozamokra vagy a csődkockázatot mutató CDS felárakra gondolni.

A CDS felárak hazánkban 0,85 százalékra süllyedtek az elmúlt időszakban.

Csökkenő államadósság

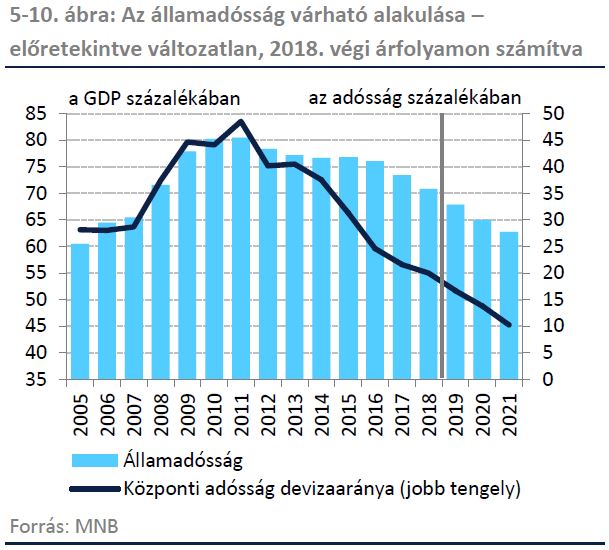

Az elmúlt években folyamatosan csökkent Magyarország GDP arányos bruttó államadóssága. A mutató 2019 végére 67,9 százalékra, míg 2021 végére 63 százalék közelébe süllyedhet.

Másrészről az adósságállomány szerkezete egészségesebbé vált. Az államadósság devizaaránya is csökkenő pályán halad, 2019 végére 17 százalékra süllyedhet.

Ezenfelül a lakossági állampapírok segítségével az államadósság finanszírozása fokozatosan eltolódik a belföldi szereplők irányába. Ennek tükrében a külföldi szereplők súlya a forint és deviza adósság tekintetében mára már a 30 százalékos érték közelébe mérséklődött.

Eltűnő külső adósság

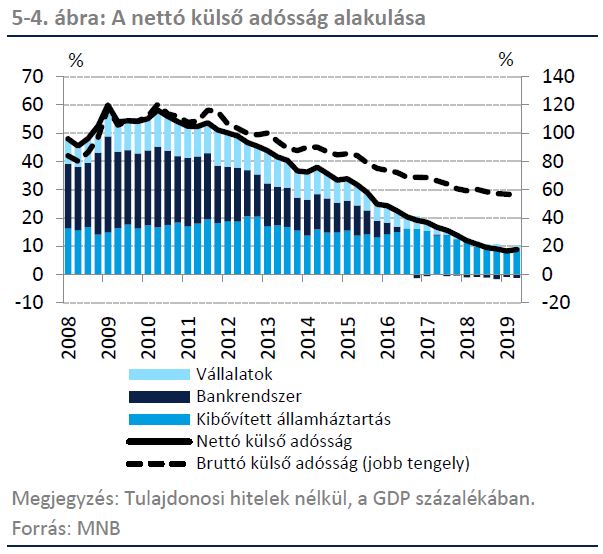

A magas külső finanszírozási képességnek köszönhetően a gazdaság nettó külső adóssága, vagyis a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása 2021-re nulla százalék közelébe csökkenhet. Ez gyakorlatilag azt jelenti, hogy egy-egy jövőbeni nemzetközi válság esetén rendkívül védett lesz a magyar gazdaság.

Hatalmas mozgástér

Hatalmas mozgástér

A jövő évi költségvetés mindössze egy százalékos hiánycéllal számol, illetve további egy százalékos tartalékot képez. Egy nem várt külső sokkra tehát szükség esetén képes lesz reagálni a költségvetési politika.

A Magyar Nemzeti Banknak is van még mozgástere, miután az MNB mérlegfőösszege 2018 végére a GDP 28 százaléka alá süllyedt szemben a 2010 év végi 40 százalék feletti értékkel.

Az alacsonyabb jegybanki mérlegfőösszeg a későbbiekben lehetővé teszi, hogy akár újabb nem-konvencionális eszközöket vezessen be a Monetáris Tanács. Az irányadó ráta és a kamatfolyosó ugyan már jelenleg is alacsony szinten vannak, de akár ezen a téren is van lehetőség további finomhangolásra.

Azt azonban érdemes kiemelni, hogy idén Magyarország növekszik a leggyorsabban az egész EU-ban, azaz jelenleg nem indokolt egy jelentős és összehangolt serkentő intézkedéscsomag bejelentése. A gazdaságvédelmi akcióterv ráadásul a jövő évtől még jobban kifejtheti a hatását, ami mellesleg hozzájárul a versenyképesség növekedéséhez is.

Erős fundamentumok

Az MNB előrejelzései alapján idén 4,5 százalékkal, míg jövőre és 2021-ben 3,3-3,3 százalékkal növekedhet a magyar gazdaság, miközben az infláció stabilan 3 százalék közelében maradhat.

A munkanélküliségi ráta történelmi mélypontokon ragadhat, sőt egyre jobban megközelítheti a 3 százalékos értéket. A munkaerőhiánynak és a széles bázisú gazdasági növekedésnek köszönhetően 2020-ban és 2021-ben közel 10 százalékos béremelkedés mehet végbe a versenyszférában.

Ennek hatására a lakossági fogyasztás az elkövetkezendő években is magas szinteken stabilizálódhat.

Van még tér a hitelezés előtt

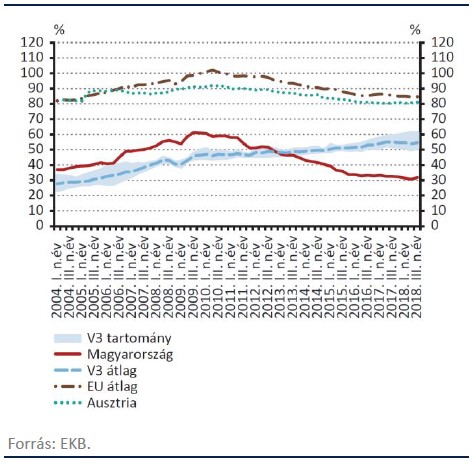

A magánszektor GDP arányos 32 százalék körüli hitelállománya rendkívül alacsony hazánkban az eurózóna 85 százalékos átlagához képest. Következésképpen nem beszélhetünk túlhitelezésről.

Bőven van tehát még tér a további hitelezés előtt, ami támogatja a gazdasági növekedést és a bankszektor nyereségességét. Utóbbi tőkemegfelelése kifejezetten szilárd lábakon áll jelenleg, miközben a kockázati költségek történelmi mélypontokon vannak a jó minőségű banki hitelportfóliók miatt.

Érdemes megemlíteni, hogy a Magyar Állampapír Plusznak köszönhetően a lakossági megtakarítási ráta idővel 10 százalék közelében stabilizálódhat. Azaz úgy növekszik jelenleg a magyar gazdaság, hogy nem alakulnak ki egyensúlytalanságok. Ez jelentősen csökkenti a jövőbeni válságok kialakulásának esélyét.

Régiós kitekintő

Az alábbi táblázat összegzi a régiós országok hitelminősítését. Hazánk hitelminősítése elmarad a visegrádi országok besorolásától, azonban a piaci értékítélet és a magyar gazdaság fundamentumai alapján nem lenne indokolt ekkora különbség.

|

Moody's |

S&P |

Fitch |

|

|

Magyarország |

Baa3 |

BBB |

BBB |

|

Románia |

Baa3 |

BBB- |

BBB- |

|

Lengyelország |

A2 |

A- |

A- |

|

Szlovákia |

A2 |

A+ |

A+ |

|

Csehország |

Aa3 |

AA- |

AA- |

Az alábbi táblázat a hitelminősítői jelzések sorrendjét mutatja. A befektetésre ajánlott kategória az S&P és a Fitch hitelminősítő intézetek esetében a BBB- jelzéstől felfelé, míg a Moody’s esetében a Baa3 jelzéstől felfelé kezdődik.

Előzmények

A Moody’s még 2016 novemberében emelte vissza Magyarországot a befektetésre ajánlott kategóriába, azóta viszont hallgat a hitelminősítő intézet. A másik két piacvezető globális hitelminősítő, a Standard & Poor's és a Fitch Ratings még idén februárban feljavította Magyarország hitelminősítését.