Ezek a magyar gazdaság motorjai idén

ElemzésekA tavalyi 4,9 százalékos növekedést követően idén 3,8 százalékkal bővülhet a hazai GDP kiegyensúlyozott inflációs pálya mellett. Elemzésünkben mutatjuk, milyen tényezők fűtik a magyar gazdaságot idén.

Az alábbiakban sorra vettük, miből származik az idei gazdasági növekedés, amelyet 3,8 százalékra becsülnek a jegybank szakértői.

Lakossági fogyasztás

Az idei évben a lakossági fogyasztás további robosztus bővülése várható az MNB márciusi inflációs jelentése alapján, amelyet egyaránt támogatnak az emelkedő reáljövedelmek, a historikusan alacsony munkanélküliségi ráta, a magas pénzügyi vagyon és fogyasztói bizalom, a felfutó hitelpiac, a családtámogatási programok, illetőleg a lakáspiac fellendülésének másodkörös hatásai. 2020-tól a lakossági fogyasztás bővülése élénk, ugyanakkor fokozatosan lassuló ütemben folytatódhat.

Az erőteljes lakossági fogyasztás folytatódását egyébként a januári kiskereskedelmi értékesítések is alátámasztják, melyek év/év alapon 5,4 százalékkal bővültek.

Beruházások

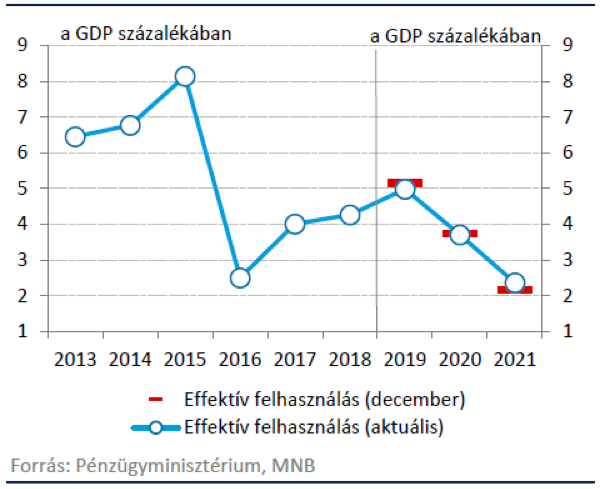

A nemzetgazdasági beruházások (vállalatok, háztartások, állam) dinamikus emelkedése vizionálható 2019-ben. Ezt követően a vállalati és háztartási szektorok beruházásai tovább növekedhetnek, azonban az állami beruházások a magas bázisnak, valamint az előreláthatóan idén tetőző uniós forrásoknak köszönhetően 2020-2021-ben mérséklődhetnek.

Uniós támogatások effektív felhasználása

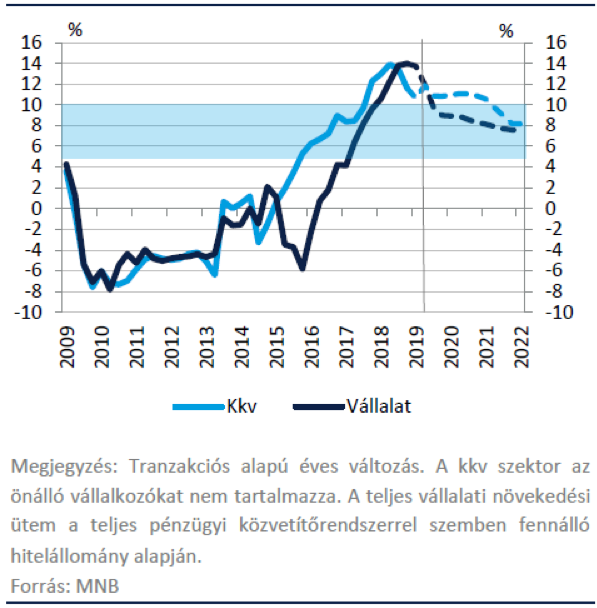

A vállalati beruházásokat meghatározó mértékben serkenti a vállalati hitelpiac dinamikus bővülése (a vállalati hitelezés éves szinten 14 százalékkal, míg a kkv-szektor hitelállománya megközelítőleg 12 százalékkal bővült),

az erős belső kereslet, a feszes munkaerőpiac, a dinamikus gazdasági növekedés, illetve a korábban bejelentett nagyberuházások és kapacitásbővítések (Mercedes, MOL, BMW, FAKT AG, SK Innovation).

A teljes vállalati és a kkv-szektor hitelállományának éves változása:

Az alacsony hozamkörnyezet mellett az MNB által bejelentett Növekedési Hitelprogram Fix konstrukció, és a Növekedési Kötvényprogram is érdemben hozzájárul a vállalati hitelpiac bővüléséhez.

A háztartási szektor beruházásai tekintetében gyors növekedés várható az elkövetkezendő években,

amelyet támogatnak a lakásépítések és a februárban bejelentett kormányzati intézkedések – bár utóbbi inkább 2020-2021-ben fejti ki hatását.

A fenti folyamatok következtében a nemzetgazdasági beruházási ráta 25 százalék közelében stabilizálódhat, amely elengedhetetlen egy magasabb tőke és technológia intenzitáshoz, valamint egy magasabb potenciális GDP növekedési szint fenntartásához.

A magyar gazdaság hosszú távú potenciális GDP növekedési szintje az alapforgatókönyv megvalósulása esetén nagyságrendileg 3,5 százalék közelében alakulhat.

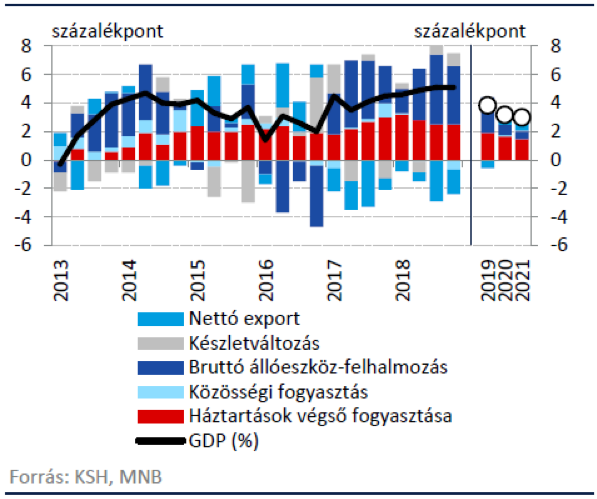

Nettó export

A nettó export az idei évben még negatívan járul hozzá a GDP bővüléshez, amely a gyengébb európai és globális kereslettel, illetve az erős belső kereslet miatti magas behozatallal magyarázható, ugyanakkor az exportpiaci kapacitásaink kiépülésével, és az exportpiaci részesedésünk növekedésével együtt 2020-tól már pozitív mértékű lesz a hozzájárulás.

Hozzájárulás a GDP éves változásához:

Amennyiben teljesül az idei évre prognosztizált 3,8 százalékos növekedési szám, abban az esetben idén több mint 2 százalékponttal haladhatjuk meg az eurozóna GDP bővülési ütemét (az EKB prognózisa az eurózóna idei GDP növekedésére csupán 1,1 százalék).

Előretekintve a termelékenység határozza meg a GDP hosszú távú potenciális növekedési ütemét, ezért a jövőben egyre nagyobb hangsúlyt kaphatnak a versenyképesség javítását célzó intézkedések.

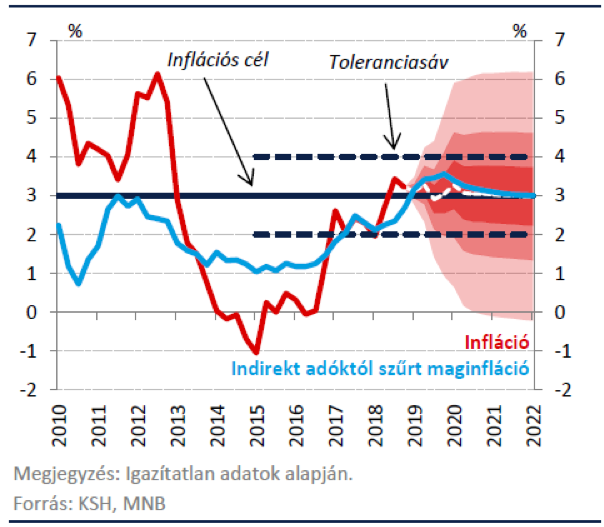

Infláció

Az infláció a következő negyedévekben a 3 százalékos jegybanki cél körül ingadozhat nagyobb változékonyság mellett. Az adószűrt maginfláció az őszi hónapokig tovább emelkedhet, majd az év végétől mérséklődhet. A mutató idén 3,4 százalékos értéket vehet fel átlagosan, míg 2021-hez közeledve folyamatosan konvergálhat a 3 százalékos célhoz. Az inflációs mutatók az előrejelzési horizonton mindvégig a 2-4 százalékos tolerancia sávon belül alakulnak.

Várható inflációs pálya:

Az inflációt fűti az erős belső kereslet, ugyanakkor a gyengülő külső konjunktúra kilátások az év második felétől mérséklik az árszínvonal növekedési ütemét. A külső hatások visszavezethetők egyrészről fundamentális tényezőkre, másrészről az olajárak – és így az üzemanyagárak – változékonyságára.

Az EKB előrejelzései alapján az eurózóna inflációs mutatója a teljes előrejelzési horizonton a 2 százalékos középtávú cél alatt maradhat, míg az idén 1,2 százalékkal emelkedhet.

Milyen tényezők emelik a hazai fogyasztói árindexet?

- erős belső kereslet, robosztus lakossági fogyasztás, emelkedő reáljövedelmek

- feldolgozott élelmiszerek magasabb árdinamikája

- alkohol és dohánytermékek ára drágult a népegészségügyi termékadó és a jövedéki adó emelése okán

- a szolgáltatói szektorban az év elején nagyobb mértékű átárazások mentek végbe, amely részben magyarázható a kétszámjegyű béremelkedéssel, amely gyorsabban ki tudja fejteni a hatását a munkaerő-intenzív szolgáltatói szegmensben – az áremeléseket pedig vélhetően nem tudják a hazai cégek tartósan kompenzálni az egyébként magas szinteken lévő vállalati profitmarzsok szűkítésén keresztül.

A fogyasztói árindex emelkedését fékező hatások:

- gyengülő globális növekedési kilátások, alacsonyabb importált infláció

- horgonyzott hazai és régiós inflációs várakozások

- a hazai vállalatokat terhelő szociális hozzájárulási adó további csökkentése

Összességében elmondható, hogy a jelenlegi dinamikus GDP növekedési ütem egy kiegyensúlyozott inflációs környezet mellett változatlanul hozzájárul a teljes foglalkoztatottsági szint eléréséhez, és a bérek további relatíve gyors emelkedéséhez.

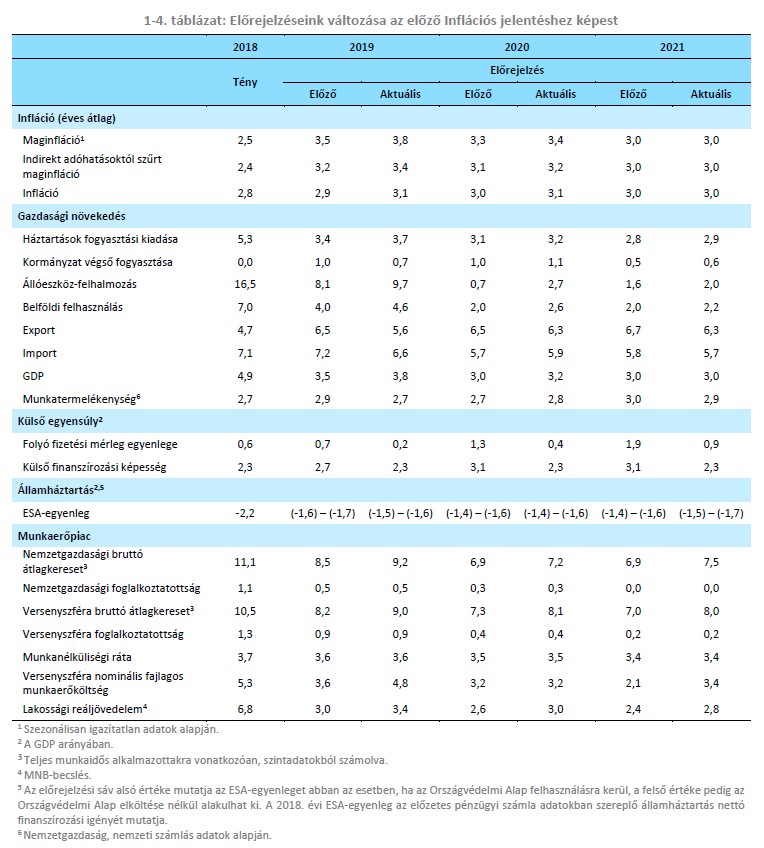

MNB prognózisok változása a decemberi inflációs jelentéshez képest: