Fellélegezhetnek a feltörekvő országok – nem lesz több kamatemelés az USA-ban?

ElemzésekJó eséllyel véget ért a kamatemelési ciklus az Egyesült Államokban. Összegezzük, hogy ez miért fontos számunkra, illetve megnézzük, milyen gazdasági és pénzügyi folyamatoknak köszönhető mindez.

Miért fontos, mit jelent ez nekünk?

Az amerikai jegybank szerepét betöltő Fed esetleges kamatemelései érdemben befolyásolják a globális kamatszínvonalat. Ha a Fed kamatot emel, akkor jellemzően megemelkedik az amerikai hozamgörbe rövid és középső oldala, valamint erősödni kezdhet a dollár. Következésképpen a befektetők magasabb hozamot várnak el a kockázatosabb befektetéseken, többek között a feltörekvő régiós kötvényeken.

A magasabb kamatok viszont növekedési áldozattal járnak, ez pedig mérsékelheti a piaci szereplők kockázatvállalási étvágyát. Egy ilyen környezetben megnőhet a tőkekiáramlás, valamint lecsökkenhet a likviditás a feltörekvő régióban, amely esetenként pénz- és tőkepiaci eséshez, illetve a régiós devizák gyengüléséhez vezethet.

Emellett egy erősebb dollárárfolyam megdrágítaná az adósságtörlesztést a globális kereskedelemből egyre nagyobb szeletet kihasító feltörekvő országok számára, melyek sok esetben dollárban vannak eladósodva.

De miért állhat meg a Fed a kamatemelésekkel?

A legutóbbi, márciusi előrejelzéseiben lefelé módosította a Fed a GDP növekedési, az inflációs és a várható kamatpályára vonatkozó számokat. Az azóta eltelt időszakban a friss makrogazdasági adatok alapján azonban még tovább romlottak a gazdasági kilátások.

Az elmúlt hónapokban számottevően csökkentek az előremutató feldolgozóipari és szolgáltatói menedzserindexek, és jelenleg nem sokkal vannak a növekedést jelző 50-es középérték felett.

Ezenfelül az ipari termelési adatok tavaly ősz óta megállás nélkül romlanak, áprilisban csupán 0,9 százalékos volt a bővülés éves alapon.

A beruházások és a lakossági fogyasztás is mérsékeltebb ütemben bővült már az első negyedévben, utóbbi a visszafogottabb kiskereskedelmi értékesítéseken is látható.

Az inflációs mutatók az elkövetkezendő három évben a Fed 2 százalékos középtávú céljához közel alakulhatnak, miközben az inflációs várakozások továbbra is visszafogottak.

A mérséklődő inflációs várakozásokkal párhuzamosan a 2018-ban tapasztalt 3 százalék feletti szintekről visszasüllyedt 2,4 százalékra a 10 éves hozam az Egyesült Államokban. A 2 éves hozamok szintén nagymértékben leereszkedtek, és jelenleg 2,2 százalékon állnak.

Továbbra is nagy tehát a kockázata, hogy inverz alakúvá váljon a hozamgörbe az Egyesült Államokban, azaz a rövid hozamok a hosszú hozamok felé emelkedjenek. Ez a jelenség az elmúlt harminc évben nagy pontossággal jelezte a közelgő recessziókat, melyek rendre be is következtek általában 1-2 évvel később.

Ha ugyanis a 10 éves hozamok alacsonyak, akkor a kötvénypiac kisebb inflációt és növekedést vár hosszabb távon, miközben a szigorodó monetáris politika miatt megemelkednek a rövid hozamok, ami pedig még jobban lehűti a gazdaságot.

Mindemellett a munkanélküliségi ráta ugyan történelmi mélypontok közelében van, ugyanakkor még mindig magas a részmunkaidősök aránya és a bérnövekedés is lehetne dinamikusabb, aminek fényében még jobban tudna bővülni a lakossági fogyasztás.

Laposabbá vált továbbá az úgynevezett Phillips görbe, azaz hiába alacsony a munkanélküliségi ráta, az infláció mégsem pörög fel kellő ütemben. A Phillips görbe a nominálbérek növekedése és a munkanélküliség szintje közötti kapcsolatot írja le: minél alacsonyabb a munkanélküliségi ráta, annál gyorsabban emelkednek a munkabérek.

Nem hivatalos politikai cél ugyan, de nagyon fontos az Egyesült Államok számára, hogy a Fed 2 százalékos inflációs célját elérje az áremelkedés üteme, ugyanis ebben az esetben könnyebben el lehetne inflálni a GDP 100 százalékát meghaladó államadósságot.

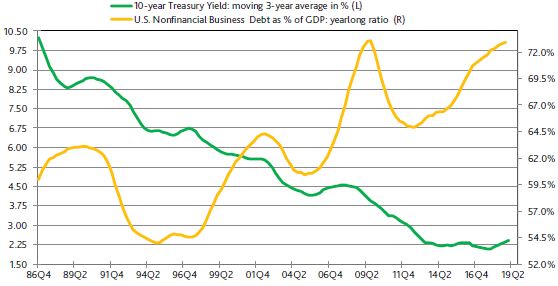

Az alacsony hozamkörnyezet ráadásul egy nagyon veszélyes gyakorlathoz vezetett, a nem pénzügyi vállalatok eladósodottsága ugyanis a csökkenő kamatokkal párhuzamosan látványosan megugrott.

Ennek tükrében egy jelentős kamatemelkedést már nem bírna ki a vállalati szektor, azaz megnőne a vállalati csődök száma. Sikeresen fújt tehát egy újabb lufit az amerikai jegybank.

10 éves amerikai államkötvényhozam, zöld szín, bal tengely; nem-pénzügyi vállalatok GDP arányos adóssága, sárga szín, jobb tengely

Forrás: Moody’s, Federal Reserve

Folyamatosan növekszik ezenkívül a politikai nyomás is, Donald Trump egyik bejegyzésében gyakorlatilag nyíltan felszólította a Fed döntéshozóit, hogy a gazdasági növekedés támogatása, valamint az infláció felélesztése és az államadósság elinflálása céljából egy százalékponttal csökkentsék az irányadó rátát.

A monetáris lazítás segítene továbbá ellenállóbbá tenni az amerikai gazdaságot egy esetleges globális lassulással szemben, de azt sem szabad elfelejteni, hogy másfél év múlva elnökválasztás lesz az Egyesült Államokban, így ezért is fontos, hogy a gazdaság addigra minél jobb állapotban legyen.

Mindazonáltal jelenleg a piac is egyre nagyobb valószínűséget tulajdonít egy év végi vagy jövő év eleji 0,25 százalékpontos kamatvágásnak.

Végezetül a Fed jegybankárai korábban azt kommunikálták, hogy a kamatemelések szüneteltetésétől függetlenül folytatják a jegybank mérlegfőösszegének szűkítését, bár ennek ellenére szeptember végén mégis leállnak a mérlegfőösszeg csökkentésével. Ez szintén azt sejteti, hogy nem várható újabb kamatemelés belátható időn belül. Nagyon szoros egyébként az együttmozgás a piacok és a Fed mérlegfőösszege között.

Elég volt a korábbi 4500 milliárd dolláros mérlegfőösszeget kicsivel 4000 milliárd alá csökkenteni az elmúlt negyedévekben, és világszerte jelentős piaci kilengések keletkeztek.

A Fed mérlegfőösszegének alakulása (4M = 4000 milliárd dollár)

Forrás: Federal Reserve

Mi szól a kamatcsökkentések ellen?

Ezzel szemben a kamatcsökkentés ellen szól, hogy az Egyesült Államok gazdasága a potenciális GDP növekedési szinthez közel bővül, miközben a munkanélküliségi ráta historikus mélypontokon áll. A jelenlegi 3,6 százaléknál alacsonyabb munkanélküliségi rátát legutóbb csak az 1960-as évek végén regisztráltak.

Az Egyesült Államok és Kína közötti kereskedelmi konfliktus többféle hatást is kiválthat. Egyrészről a kisebb kereskedelmi volumen és bizonytalan üzleti környezet egyaránt a növekedés lassulásának az irányába hat.

Másrészről viszont, ha Donald Trump a maradék 300 milliárd dollár értékű kínai vámárura is kiveti a 25 százalékos védővámot, akkor az az infláció emelkedéséhez vezethetne, amire lehet, hogy a Fed-nek is reagálnia kellene valamekkora szigorítással. Egy ilyen eshetőség mellesleg még nincs beárazva a piacokon.

A Közel-Keleten ismét felerősödtek a geopolitikai kockázatok, jelenleg kérdéses, hogy lesz-e katonai konfliktus az Egyesült Államok és Irán között. Egy ilyen eshetőség a kőolaj világpiaci árfolyamát a jelenleginél sokkal magasabb szintekre lökhetné, ami az infláció átmeneti megugrásához vezethetne. Az esetleges másodkörös hatások miatt feltehetően a maginflációs mutató sem maradna érintetlen. Egy ilyen forgatókönyv szintén lépésre késztethetné a jegybankot.

Konklúzió

Jerome Powell, a Fed elnökének nyilatkozata alapján az Egyesült Államok gazdaságának jelenleg nincsen szüksége se kamatemelésre, se kamatcsökkentésre, azaz a monetáris kondíciók megfelelőek.

A Fed nyíltpiaci bizottsága minden bizonnyal megvárja a második és harmadik negyedéves adatokat, és a kereskedelmi háború kimenetét, mielőtt a monetáris kondíciók módosításáról döntene.

Összességében azonban elmondható, hogy legfeljebb még néhány kamatemelést láthatunk a Fed-től, bár nagy valószínűséggel már most véget érhetett a kamatemelési ciklus az Egyesült Államokban.