Globális hitelválságot válthat ki a koronavírus – veszélyben a gyors kilábalás?

ElemzésekA koronavírus és az olajháború alapjaiban megrázhatja a vállalati kötvénypiacot. A bóvli kategóriás vállalati kötvények eladósodottsága történelmi csúcsokon jár, miközben hatalmas a fertőzésveszély a tőkepiacokon is. Soha nem voltak még ennyire sérülékenyek a vállalatok a hozamok emelkedésére és a likviditás csökkenésére. A piaci kilengéseket mérő VIX index a 2008-as pénzügyi világválság idején látott szintekre ugrott. Az új vállalati kötvények kibocsátása akadozik. Rendkívül fontos lenne, hogy a jegybankok és a kormányzatok világszerte további gyors és nagyvolumenű védőhálót biztosítsanak még azelőtt, hogy a piaci szereplők bizalma még jobban meginogna.

Extrém szinteken a vállalatok hitelállománya

A koronavírus miatt akadoznak az ellátási láncok, a szolgáltatói szektor teljesítménye drasztikusan visszaeshet, amennyiben karanténokat rendelnek el világszerte vagy korlátozzák a lakosság szabad mozgását. Ez súlyos finanszírozási és adósságtörlesztési problémákat vethet fel a meglehetősen eladósodott vállalati szektorban, amely még soha nem volt annyira sérülékeny, mint most.

Az alacsonyabb hitelminősítéssel rendelkező vállalatok, és azok által kibocsátott kötvények vannak leginkább veszélyben. A befektetésre nem ajánlott kategóriában lévő vállalatok nettó adósság / EBIDTA mutatója történelmi csúcsokra emelkedett az eurózónában és az Egyesült Államokban az elmúlt években tapasztalt alacsony kamatkörnyezet hatására. Az EBITDA a vállalatok kamat, adó és amortizáció előtti eredményét mutatja.

Még a 2008-as globális pénzügyi válság kirobbanásakor sem volt ilyen magasan a vállalatok adósságállománya. Csak az amerikai vállalati adósságállomány értéke a válság előtti 3300 milliárdról 6500 milliárd dollárra nőtt Jerome Powell, a Fed elnöke szerint.

Ez a helyzet megnöveli a vállalati kötvénypiacon egy esetleges csődhullám veszélyét, a bizalom megrendülését, a kamatlábak megemelkedését és a likviditás kiszáradását.

Nettó adósság / EBITDA mutató az Egyesült Államokban (bal oldal) és az eurózónában (jobb oldal) működő vállalatok esetében, melyek kockázatos (high-yield) kötvényeket bocsátottak ki

Forrás: JP Morgan

Ha a kockázatos (high yield) kategóriás vállalati kötvények irányából elindul egy hozamemelkedés és pánik, abban az esetben rengeteg, még éppen a befektetésre ajánlott kategóriában lévő kötvény hozama is megugorhatna, veszélybe kerülhetnek az új kibocsátások, és leminősíthetnék ezen kötvényeket kibocsátó vállalatokat a bóvli kategóriába, amely további nyomás alá helyezné a kötvénypiacokat.

Számos nagy alapkezelő a befektetési politikája miatt csak befektetésre ajánlott kötvényeket tarthat, így el kellene adniuk a portfólió menedzsereknek a bóvli kategóriába került papírokat, egy jelentős eladói hullámot kiváltva ezáltal.

Csökkenő nettó kibocsátás

A bizonytalanságot az is fokozza, hogy az elmúlt időszakban lecsökkent, sőt az utóbbi hetekben negatív volt a nettó kibocsátás a vállalati kötvények esetében.

Nem-pénzügyi vállalatok heti nettó kötvénykibocsátása (USA, Európa, Japán, feltörekvő országok; milliárd dollár)

Forrás: JP Morgan

Forrás: JP Morgan

„Bukott angyalok”

Az úgynevezett „fallen angels”, azaz a befektetésre ajánlott kategóriából a bóvli kategóriába kerülő vállalati kötvények száma már elkezdett emelkedni az idén, amit az alábbi ábra is jól szemléltet.

Forrás: JP Morgan

Forrás: JP Morgan

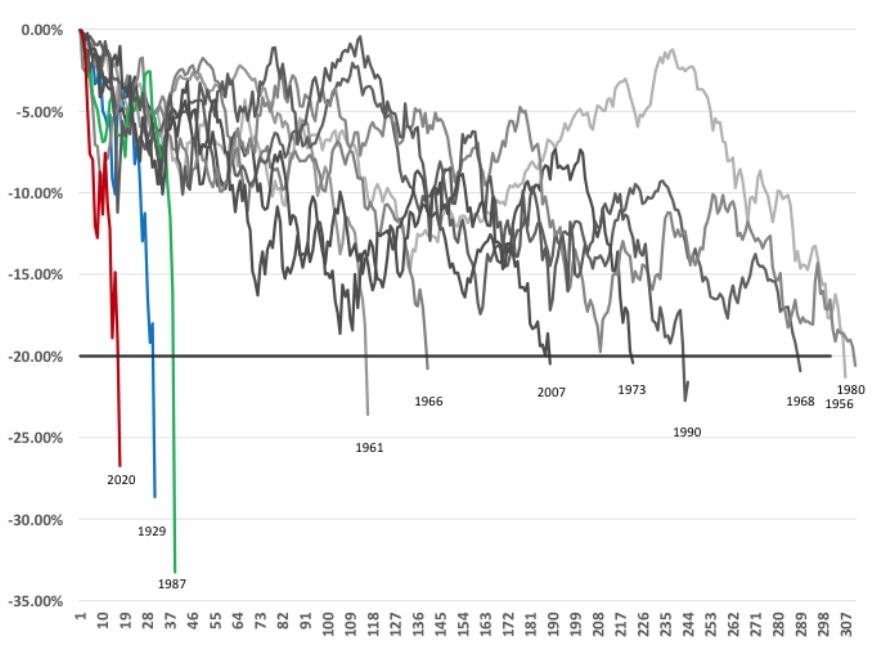

Hatalmas volatilitás

Az S&P 500 részvényindex a történelemben még soha nem esett olyan gyorsan 20 százalékot a korábbi csúcsokról, mint most. Ez az alábbi ábrán jól látható.

Forrás: Bloomberg, zerohedge

Forrás: Bloomberg, zerohedge

A volatilitást, vagyis a piaci kilengéseket mérő VIX index 2009 óta nem látott magasságokba emelkedett. A hatalmas volatilitás csökkenti a befektetők kockázati étvágyát, a pánik eladások miatt kitágulnak a kamatfelárak, és lecsökken a likviditás. Ez az állapot rendkívül kártékony a vállalati kötvénypiac egészére.

A bóvli kategóriás kötvények irányából a fertőzésveszély tehát igen magas, de jelentős átárazások tapasztalhatók a vállalati szektor lecsökkenő eredménytermelő képessége miatt is.

Forrás: zerohedge

Esik a kőolaj árfolyama

A fenti negatív folyamatokra ráerősít a Szaúd-Arábia által kirobbantott olajháború, de kedvezőtlen az is, hogy az idei évben várhatóan zsugorodni fog a globális kőolajkereslet. Ennek tükrében egyrészről újra épülhetnek a kőolajkészletek világszerte, másrészről 30 dollár alá zuhanhat a kőolaj árfolyama. Erre sok fejlett ország magasabb kitermelési költségszint mellett működő olajvállalata nincs felkészülve. Az alacsonyabb olajárak miatti veszteséges működés fenntarthatósági kérdéseket vet fel.

Ha az olajiparban is megszaparodna a csődök száma, akkor azt a teljes vállalati kötvénypiac és a bankrendszer is megérezné.

A Goldman Sachs befektetési bank szerint például az olaj meglehetősen mélyre, 20 dolláros szintekre is leeshet a jelenlegi környezetben. Ez egy rendkívül komoly sokk lenne az olajszektorra nézve.

Eltűnőben a likviditás

A piacon egyre nagyobb likviditáshiány tapasztalható, amit jól mutat az is, hogy a Fed napon-túli likviditásnövelő repo-ügylet aukcióin hatalmas igény mutatkozott. A banki üzletkötők soha nem látott mennyiségben, 108 milliárd dollár értékben nyújtottak be ajánlatokat.

Forrás: zerohedge

Forrás: zerohedge

Veszélyben a gyors kilábalás?

Ha pukkan a vállalati kötvénylufi, akkor jó eséllyel nem lesz V alakú kilábalás, sőt egy mélyebb recesszió is kialakulhat világszerte. Ezért is szükséges, hogy a jegybankok és a kormányzatok világszerte további gyors és nagyvolumenű védőhálót biztosítsanak még azelőtt, hogy a piaci szereplők bizalma még jobban meginogna.