Most válhat időzített bombává a 2008-as szintnél is magasabb adósságráta

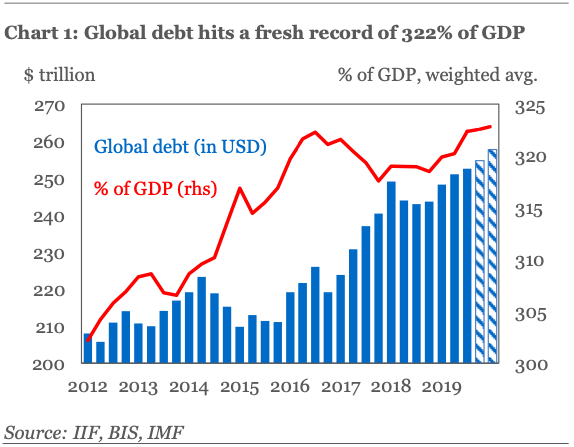

ElemzésekKönnyen időzített bomba lehet globális adósságnak a válság előttinél magasabb szintje, és a koronavírus-járvány lehet a gyújtózsinór. Nemrég új csúcsra, 253 ezer milliárd dollárra emelkedett a világ adósságállománya, amelynek a GDP-hez viszonyított aránya rekordszintre, 322 százalékra nőtt – a Nemzetközi Pénzügyi Intézet (IIF) adatai szerint.

A kormányok, a magánszemélyek és a vállalatok még soha nem tartoztak olyan sok pénzzel, mint napjainkban. A nagyfokú eladósodottság miatt eddig csak néhány szakértő aggódott, de a koronavírus-járvány kiválthatja a régóta érlelődő globális hitelválságot – olvasható a Financial Times elemzésében. A járvány miatt ugyanis ellátási láncok szakadnak meg, és beindulhat a recesszió. Már most rendre lefelé kell módosítani a növekedési előrejelzéseket szerte a világban.

A probléma eredete, hogy az elmúlt évek alacsony, sőt helyenként negatív kamat- és hozamkörnyezetében az országok és a vállalatok is könnyebben jutottak pénzhez. Az International Institute of Finance (IIF) szerint az összes államadósság nagysága 2019 végére meghaladhatta a 70 ezer milliárd dollárt, de a nagyobb baj az, hogy

a 2007-2008-as válság óta nem látott, jelentős adósságállomány épült fel a cégeknél is.

Csak az amerikai vállalati adósságállomány értéke a válság előtti 3,3 ezer milliárdról 6,5 ezer milliárd dollárra nőtt Jerome Powell, a Fed elnöke szerint.

Ráadásul az ultralaza monetáris politika miatt nem feltétlenül a megfelelő helyre áramlott a tőke, így életben maradhattak olyan életképtelen “zombibankok” és cégek is, amelyek magasabb kamatkörnyezetben már rég tönkrementek volna.

Mindezek alapján arra következtetnek a szakértők, hogy a 2008-as krízissel ellentétben a következő válság forrása nem az ingatlan- és a jelzálogpiac, hanem az eladósodott vállalati szektor lehet. Nagyon magas szinten áll a kockázatos vállalati hitelek állománya a Nemzetközi Valutaalap (IMF) szerint is: a fejlett országokban felvett mintegy 19 ezer milliárd dollárnyi vállalati kölcsön visszafizetése már akkor veszélybe kerülhet, ha csak feleakorra visszaesés jön, mint 2008-ban. Elsősorban nem a technológiai, hanem a hagyományosabb cégeket fenyegeti a vissza nem fizetés kockázata.

A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) is arra figyelmeztet, hogy a jelenlegi hitelciklusban – szemben a korábbiakkal – a vállalati adósságokat megtestesítő kötvények hitelképessége alacsonyabb, a lejárat ideje hosszabb és a kötvénytulajdonosok jogai is gyengébbek.

Az utóbbi időben jelentős mennyiségben jelentek meg a piacon épphogy befektetési besorolású kötvények is, amelyek egy esetleges leminősítést követően bóvlivá válhatnak, ami szintén növeli a befektetők kockázatait. Vészhelyzet esetén amúgy is hitelezés akadozásával kell számolni: hiába csökkentette az amerikai jegybank szerepét betöltő Fed a napokban 1,0-1,5 százalékos sávba az irányadó kamatot, egyáltalán nem biztos, hogy ezt követik majd az amerikai kereskedelmi bankok által nyújtott hitelek kamatai.

Tisztában vannak a kockázatokkal a fejlett országok kormányai is, amelyek már bejelentették, hogy nem fognak fukarkodni a fiskális és monetáris ösztönzők alkalmazásával, ha a járvány nagyon visszavetné a gazdaságokat. Ez viszont azt jelenti, hogy továbbra is fennmaradnak a rendellenességek – különösen a monetáris politika háza táján.

A pénzügyi rendszer kockázatai már évtizedek óta halmozódnak: a központi bankok jó része ugyanis – különösen a Fed – aszimmetrikus monetáris politikát folytat. Amikor visszaesés van, akkor beavatkoznak a piacok védelme érdekében, de nem állják útját a buborékok kialakulásának.

Ez a megközelítés jól megmutatkozik a jegybankok mennyiségi lazító politikájában, mely keretében államkötvényeket és más cégeszközöket vásárolnak fel, így az államok és a vállalatok még jobban eladósodnak.

Eközben a támogató monetáris politikának köszönhetően változatlanul rekord mélységben vannak a kamatok világszerte, tovább ösztönözve az eladósodást. A monetáris politikának így egyre kevesebb tere lesz arra, hogy baj esetén ösztönözze a gazdasági növekedést, ugyanakkor a magas eladósodottság miatt nagyon sok ország nem lesz képes arra, hogy a fiskális élénkítés eszközéhez nyúljon, ha jön a következő válság.