Hét dolog, amelyet az MNB-nek köszönhettünk az elmúlt évtizedben

ElemzésekAz alapkamat nagymértékű csökkentésének, a nem-konvencionális eszközök bevezetésének és a GDP arányos államadósság mérséklődésének hatására 2019-re lefeleződött a költségvetés GDP arányos kamatkiadása. A Növekedési Hitelprogram keretében 2800 milliárd forint értékű forrást juttatott a jegybank a KKV szektornak, aminek hatására 2-2,5 százalékkal magasabban alakult a hazai GDP növekedési pálya 2013 és 2017 között. Az alábbiakban összegezzük, hogy milyen fontosabb intézkedései voltak az MNB-nek az elmúlt közel 10 évben.

1. Kamatcsökkentések

Az alapkamat csökkentésének, a monetáris politikai eszköztár megreformálásának, és a GDP arányos bruttó államadósság mérséklődésének köszönhetően a költségvetés kamatkiadásai 2019-re a GDP 2 százalékára süllyedtek szemben a 2012-ben tapasztalt 4,3 százalékról. A kamatkiadások lefeleződése összesen több mint 2400 milliárd forint megtakarítást jelentett a költségvetés számára.

Az alacsony kamatkörnyezet ezenfelül hozzájárult a magánszektor finanszírozási költségeinek mérséklődéséhez, valamint a fogyasztás és a beruházások élénküléséhez.

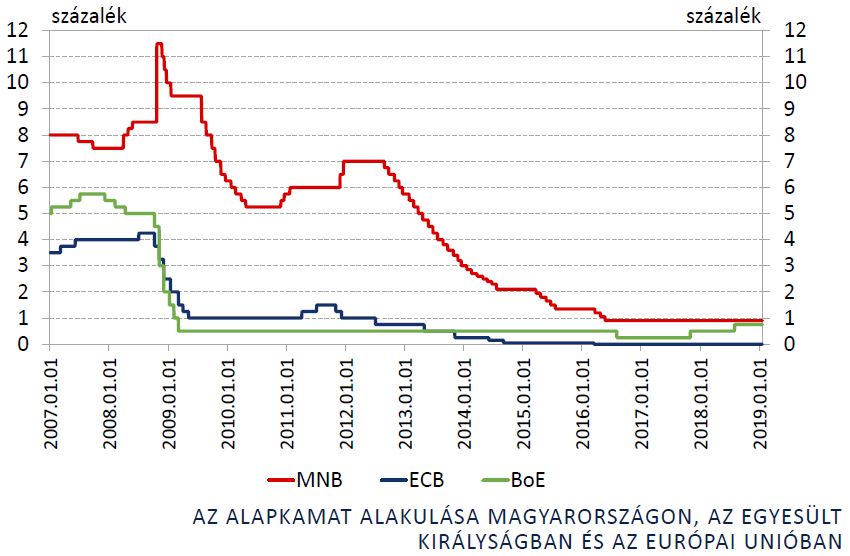

Irányadó ráta alakulása

Forrás: MNB

Forrás: MNB

Az alapkamat csökkentésén túl az MNB 2014-ben indított Önfinanszírozási programja is jelentősen hozzájárult az állampapírok hozamainak csökkenéséhez, melynek keretében a Magyar Nemzeti Bank a kereskedelmi bankok likvid forrásait az állampapírpiac felé terelte. A program célja többek között a belföldi finanszírozás arányának növelése volt a teljes államadósságon belül.

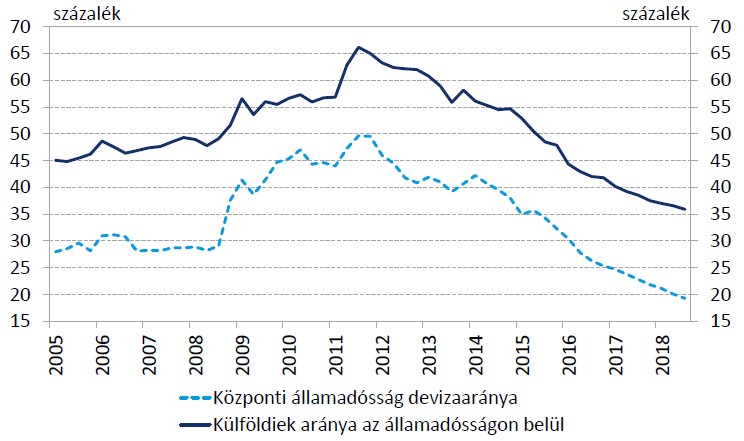

Az állampapírpiacon megjelenő belföldi kereslet egyrészről leszorította a hozamokat, másrészről hozzájárult ahhoz, hogy az államadósság devizaaránya a 2011-ben látott 50 százalék feletti értékekről 2019 végére 17 százalék közelébe süllyedjen.

A fejlemények hatására pedig a teljes (deviza és forint) államadósságon belül a külföldiek részaránya 2019 végére 33 százalék közelébe süllyedt. Ez az érték 2011-ben még 66 százalék körül mozgott.

Külföldiek aránya az államadósságon belül, és az államadósság devizaaránya

Forrás: MNB

Forrás: MNB

A kisebb külföldi kitettség, és az alacsonyabb devizaadósság nagymértékben hozzájárult Magyarország csökkenő külső sérülékenységéhez. A kedvező folyamatot a nagyobb nemzetközi hitelminősítő intézetek is észrevették, melyek több alkalommal felminősítették hazánk adósbesorolását.

2. Növekedési Hitelprogram (NHP) és Növekedési Hitelprogram Fix (NHP Fix)

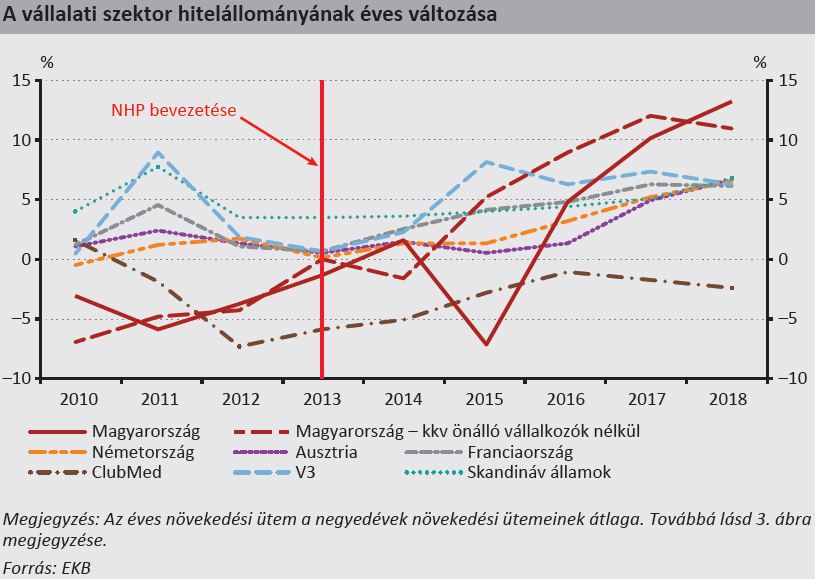

A 2008-as globális pénzügyi és gazdasági válságot követően 2013 elejére a vállalati hitelállomány a válság előtti szint 75 százalékára zsugorodott többek között az elégtelen banki hitelezés következtében.

Az MNB a vállalati hitelezés újraélesztése és a gazdasági növekedés támogatása érdekében 2013-ban elindította a Növekedési Hitelprogramot. Az NHP első három szakaszában a Magyar Nemzeti Bank 2800 milliárd forint értékű finanszírozást nyújtott a KKV szektornak a bankrendszeren keresztül. A kereskedelmi bankok a kamatmentes jegybanki forrást felhasználva maximum 2,5 százalékos kamatláb mellett folyósítottak hitelt a kis és közepes vállalatoknak.

Az NHP a jegybank becslései alapján 2013 és 2017 között 2-2,5 százalékponttal emelte a hazai GDP-t a beruházások élénkítésén és a kedvezőbb hitelezési feltételeken keresztül.

2013 után bekövetkezett a hitelezési fordulat Magyarországon, így mára a KKV és a vállalati szektor hitelállományának bővülése megközelíti a 14 százalékot. A fix kamatozású hitelek aránya ugyanakkor még mindig viszonylag alacsony, és elmarad a fejlett országok szintjétől.

Annak érdekében, hogy növekedjen a KKV szektoron belül a hosszú lejáratú, fix kamatozású kedvezményes hitelek aránya, az MNB 2019 elejétől elindította a Növekedési Hitelprogram Fix konstrukciót. A hitelállomány egészséges szerkezetű bővülése egyúttal támogatja a hazai KKV-k versenyképességének, illetve termelékenységének javulását is.

Az érdeklődés fokozatosan növekszik a legfeljebb 2,5 százalékos fix kamatozású hitelek iránt. November végéig több mint 340 milliárd forint összegben kötöttek szerződést a hitelintézetek a hazai KKV szereplőkkel.

Az NHP és az NHP Fix programoknak, valamint az alacsony kamatkörnyezetnek köszönhetően magához tért a KKV és a vállalati hitelezés. A hitelezési dinamika napjainkban mindkét szegmensben megközelíti a 14 százalékot.

3. Növekedési Kötvényprogram (NKP)

2019 július 1-jén 300 milliárd forintos keretösszeggel a Magyar Nemzeti Bank elindította a vállalati kötvényvásárlási programját. A program keretében az MNB 2019 szeptemberében nagy érdeklődés mellett megkezdte a vásárlásokat.

A Növekedési Kötvényprogram alapvetően élénkíti a versenyt a bankok között, ezáltal hozzájárul a forrásköltségek csökkenéséhez. Emellett esetleges válsághelyzetek esetén kibővíthető ez a csatorna, és pótlólagos forrással látható el rajta keresztül a vállalati szektor.

A program szervesen kiegészíti a hitelezés egészségesebb szerkezete érdekében 2019 elején elindított Növekedési Hitelprogram Fix konstrukciót.

A nagy érdeklődés következtében a jegybanki vásárlások 2019 végéig meghaladják az NKP keretösszegének kétharmadát, miközben a fennmaradó rész várhatóan 2020 elején felhasználásra kerül. Ennek fényében a jegybank a 300 milliárd forintos keretösszeget idén január elsejével 450 milliárd forintra emeli, a többi feltétel változatlansága mellett.

Magyarországon a vállalati kötvényállomány jelenleg nagyon alacsony, a GDP csupán 1 százalékát teszi ki. A Növekedési Kötvényprogramnak köszönhetően ez a szám 2020 végére a GDP 2 százalékára, avagy 1000 milliárd forintra emelkedhet.

4. Devizahitelek forintosítása

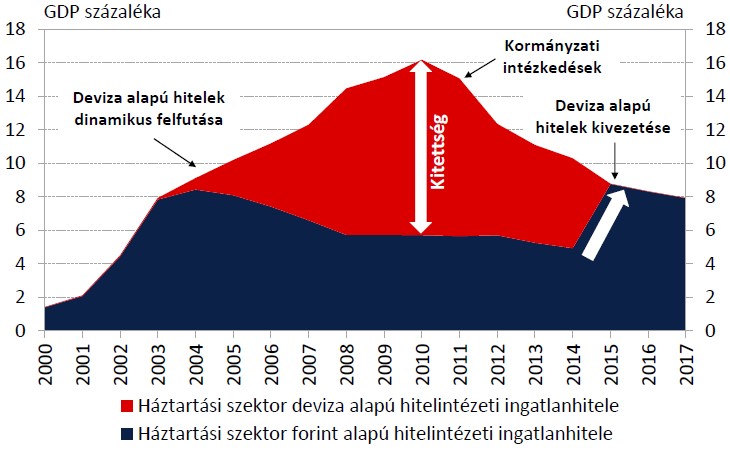

Az MNB minden elérhető eszközzel támogatta a devizahitelek átváltását, és mintegy 9,7 milliárd euró forrást biztosított a bankoknak. A lépéssel a lakosság hatalmas devizakockázattól szabadult meg, amely rendszerszintet veszélyeztette a bankrendszer stabilitását is.

A devizahitelek átváltásának az időzítése tökéletes volt, hiszen nem sokkal később a svájci jegybank eltörölte a svájci frank árfolyamküszöbét, aminek hatására drámai mértékben erősödött a svájci frank. Ez a korábbi frank hitelek havi törlesztő részletének fájdalmas emelkedését okozta volna a háztartások számára.

Forrás: MNB

Forrás: MNB

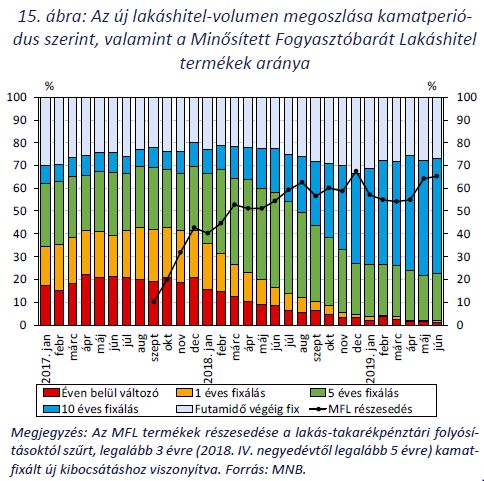

5. Minősített Fogyasztóbarát Lakáshitelek

A Minősített Fogyasztóbarát Lakáshitelek bevezetése elősegítette a fix kamatozású konstrukciók elterjedését, a hitelkamatlábak további csökkenését, és a gyorsabb hitelfolyósítási gyakorlatot.

A fix kamatozású hitelek térnyerésével az új folyósítások esetében gyakorlatilag eltűntek a háztartások változó kamatozású hitelei. Következésképpen folyamatosan csökken a lakosság kamatlábkockázata.

6. Jegybanki mérleg leépítése

6. Jegybanki mérleg leépítése

Az MNB évről évre csökkentette a mérlegét. Míg 2010-ben a jegybanki mérleg a GDP arányában 40,7 százalékon állt, addig 2018 végére 27,8 százalékra süllyedt. Az alacsonyabb jegybanki mérlegfőösszeg növeli az MNB mozgásterét, valamint csökkenti a jegybank kamatlábkockázatát.

Összehasonlításképpen az Európai Központi Bank (EKB) mérlegfőösszege az eurózóna gazdaságának 37 százalékát teszi ki, és folyamatosan növekszik a havi 20 milliárd eurós nettó eszközvásárlások miatt.

7. Pénzügyi felügyelet

A pénzügyi felügyelet jegybanki integrációja után az MNB-nek kiterjedt eszköztár áll rendelkezésre, hogy megakadályozza a rendszerszintű kockázatok kialakulását.

Az integrációt követően az MNB nagy hangsúlyt helyezett a bankok hitelportfóliójának tisztítására és a hitelbírálati gyakorlat javítására.

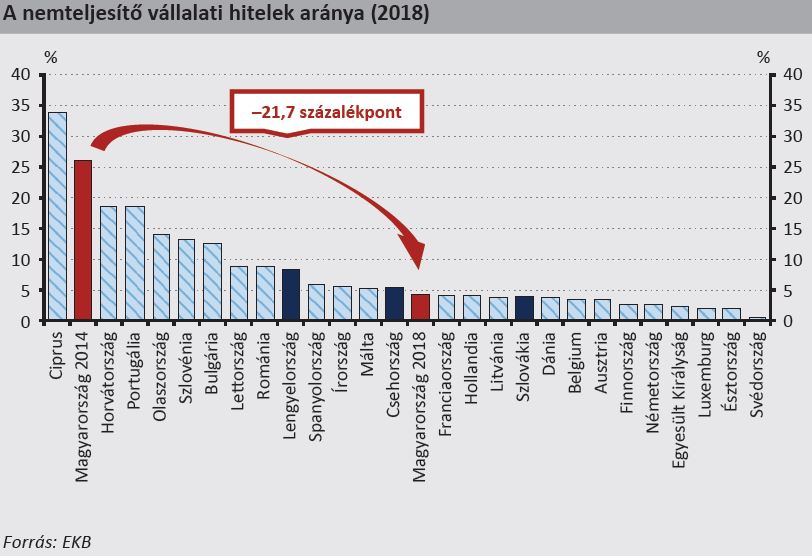

Fontos kiemelni, hogy a gyors hitelfelvételi dinamika egészséges szerkezetben valósult meg a vállalati szegmensben, és nem alakultak ki egyensúlytalanságok. Ez alapvetően növelte a bankrendszer stabilitását, míg a jobb minőségű portfóliók hozzájárultak a hitelezési felárak csökkenéséhez is. A nemteljesítő vállalati hitelek aránya mélyrepülésbe kezdett, 2014 és 2018 között több mint 20 százalékpontos javulás bontakozott ki.

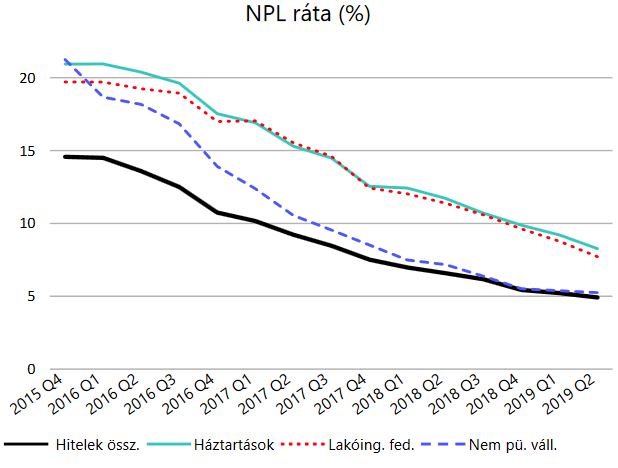

Hasonlóan pozitív tendenciák láthatók a lakossági szegmensben is, ahol szintén meredeken esett az elmúlt években a nemteljesítő hitelek aránya.

Forrás: MNB

Forrás: MNB