Mi húzza a magyar gazdasági növekedést?

Elemzések5,2 százalékkal bővült a magyar gazdaság az idei második negyedévben a szezonálisan kiigazított adatok alapján – derül ki a KSH közzétételéből. A növekedés széles bázisú, a legnagyobb mértékű hozzájárulása a piaci alapú szolgáltatásoknak és az építőiparnak volt. A lassabb külső környezet az exporton keresztül ugyanakkor már elkezdte enyhén visszafogni a növekedést, miközben a nemzetközi kockázatok tovább nőttek. Az 5 százalék feletti hazai gazdasági bővülés mindazonáltal továbbra is kiemelkedő egész Európában.

Mit mutatnak a számok?

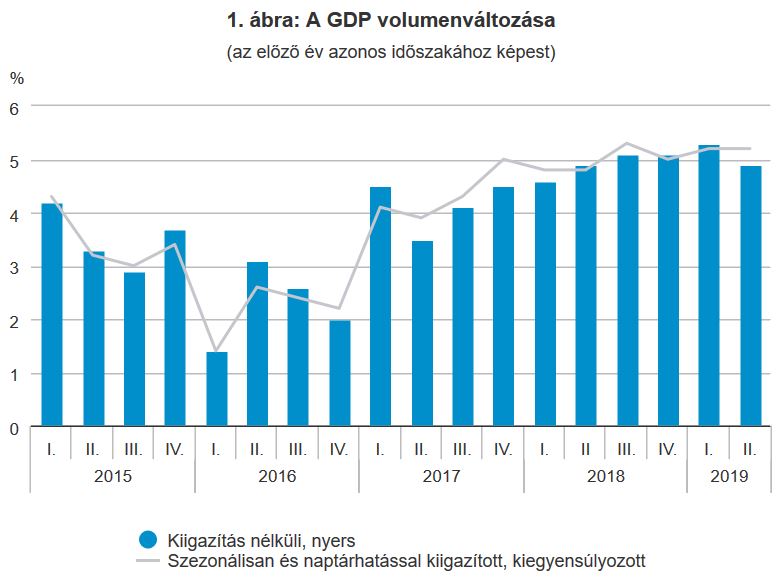

A piaci várakozásokkal összhangban az idei második negyedévben 4,9 százalékkal bővült a hazai gazdaság éves alapon a részletes adatok alapján. A szezonálisan és naptárhatásokkal kiigazított adatok szerint viszont 5,2 százalékos volt a GDP bővülés mértéke, ami 0,1 százalékponttal magasabb a nyers adatokhoz képest. A GDP az idei első félévben összességében 5,1 százalékkal bővült.

Forrás: KSH

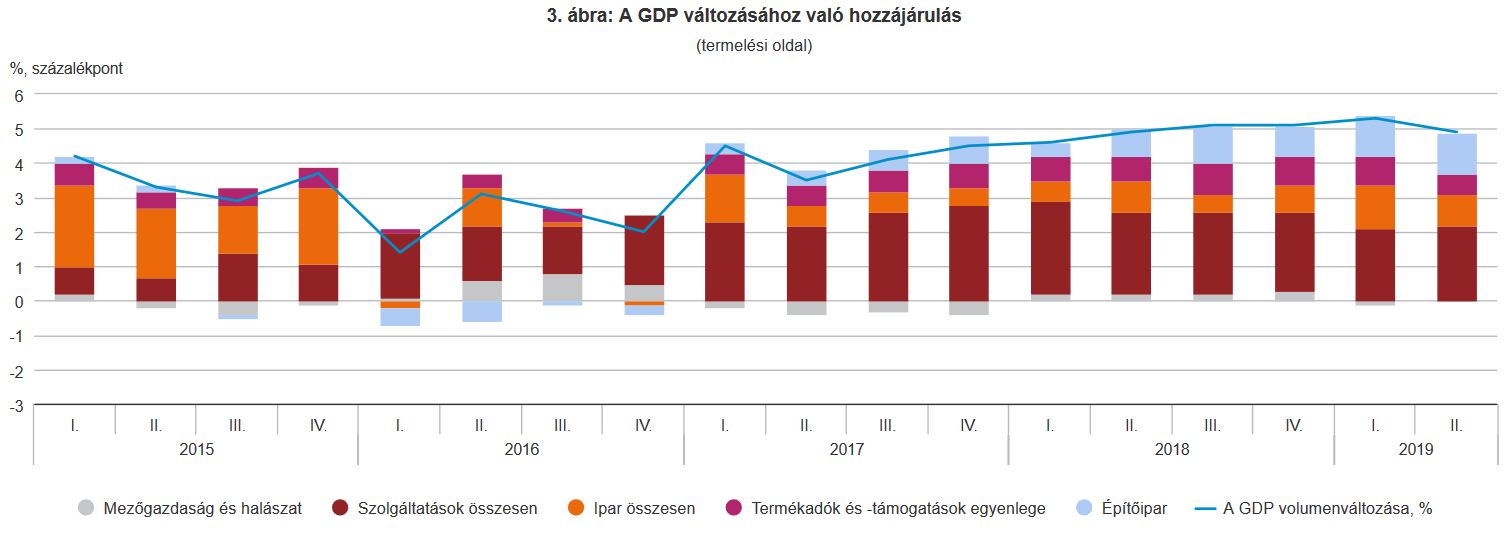

Termelési oldal

A termelési oldal alapján a növekedéshez legnagyobb mértékben a piaci alapú szolgáltatások, és az építőipar járult hozzá.

Utóbbi dinamikája ugyan lassult májusban és júniusban, azonban még így is 27,9 százalékos bővülés volt megfigyelhető a második negyedévben éves alapon.

A szolgáltatások esetében pedig 4,2 százalékos volt a növekedés, a legnagyobb bővülést a kereskedelem, szálláshely-szolgáltatás és vendéglátás (7,5 százalék) érte el.

A hazai ipar egészen május végéig rendkívül ellenállónak bizonyult az eurózóna és a német feldolgozóipar visszaesésével szemben, így végül a negyedév során összességében 3,8 százalékponttal növekedett.

A mezőgazdaság a kedvezőtlen időjárás következtében ezúttal 1,1 százalékkal zsugorodott.

Az alábbi grafikon az egyes szegmensek GDP növekedéshez történő hozzájárulását mutatja.

Forrás: KSH

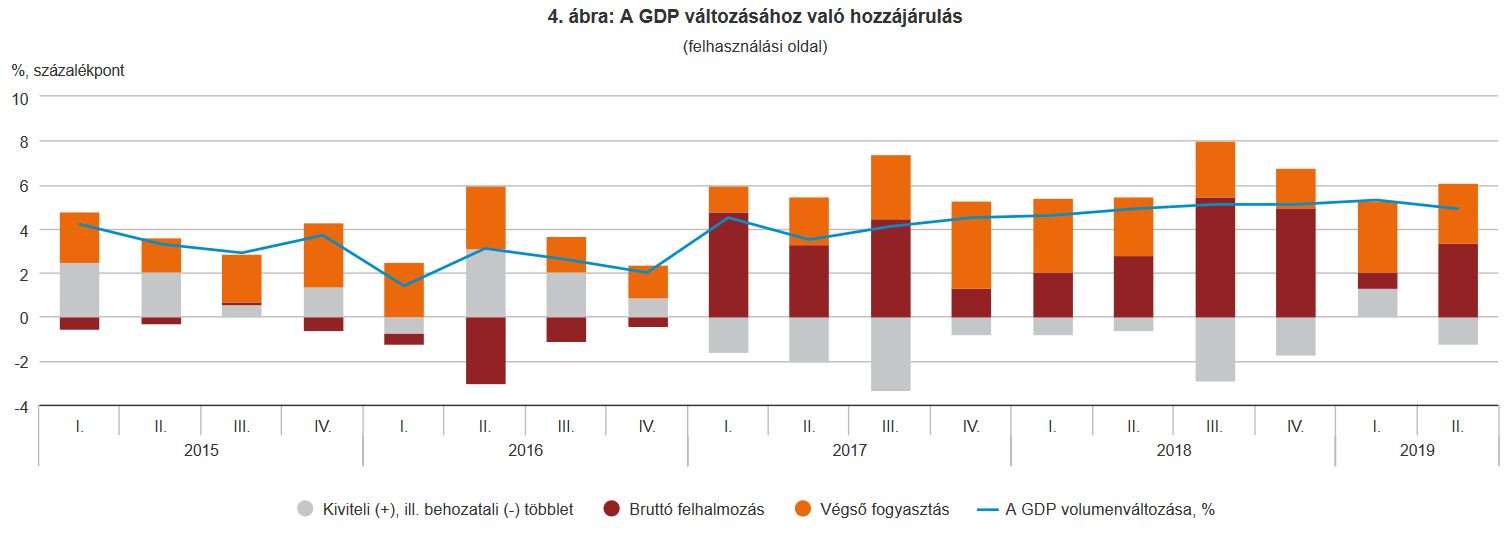

Felhasználási oldal

Felhasználási oldalról még mindig a lakossági fogyasztás és a beruházások fűtötték leginkább a növekedést.

A háztartások tényleges fogyasztása 4,3 százalékkal nőtt az előző év azonos időszakához képest. A tényleges fogyasztás összetevői között legnagyobb arányt képviselő háztartások fogyasztási kiadása 4,5%-kal emelkedett.

A közösségi fogyasztás 1,7 százalékkal bővült, így összességében a végső fogyasztás 3,9 százalékkal lett magasabb.

A bruttó állóeszköz-felhalmozás továbbra is jelentősen, 16 százalékkal növekedett az előző év azonos időszakához képest. Mind az építési beruházások volumene, mind a gép- és berendezés-beruházásoké nőtt. A beruházások ilyen mértékű növekedése azért is jó hír, mert az újabb, korszerűbb berendezésekkel növekedhet a vállalati szektor termelékenysége és versenyképessége.

A nettó export a második negyedévben már negatívan járult hozzá a GDP bővüléshez, miután lassabb külső környezet visszafogta az exportot. A import volumennövekedés 4,3 százalékot tett ki, míg az export bővülése csupán 2,7 százalék volt. A külkereskedelmi többlet ennek fényében tovább zsugorodott, és végül 592 milliárd forintos aktívum keletkezett.

A lenti grafikon a felhasználás oldali hozzájárulást mutatja.

Forrás: KSH

Kilátások

A gyengébb külső konjunktúra miatt az export az első negyedévhez képest jelentősen lassult, ami azt jelzi, hogy fokozatosan átszivárog hazánkba a lassabb globális növekedés. Ezzel összhangban a hazai gazdasági növekedés üteme az elkövetkezendő negyedévekben enyhén mérséklődhet.

Mindazonáltal az eurózóna erőteljesebb lassulásával párhuzamosan idén, jövőre és 2021-ben is fenntartható a 2 százalékos növekedési többlet, aminek köszönhetően folytatódhat Magyarország gazdasági felzárkózása.

Fontos megemlíteni, hogy a növekedés egészséges módon és széles bázison zajlik, a folyó fizetési mérleg mindvégig többletes marad, illetve 2021-re eltűnhet a gazdaság nettó külső adóssága, azaz a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása, ami hazánk sérülékenységének további csökkenéséhez is hozzájárul.

A növekedésre ható kockázatok

A növekedést hazai oldalról az egyre nagyobb méreteket öltő munkaerőhiány korlátozhatja, aminek következtében számos projekt nem tud megvalósulni.

Másrészről a béremelkedés miatt egyre nagyobb a vállalati profit marzsokon a nyomás, következésképpen kénytelenek árakat emelni a vállalatok. A vártnál magasabb infláció szigorúbb monetáris politikát vonna maga után, ami kedvezőtlen lenne a növekedésre, ugyanakkor a fogyasztói árindex az elmúlt hónapokban sokat mérséklődött, így az infláció középtávon stabilan a 3 százalékos jegybanki cél közelében alakulhat.

Nemzetközi kockázatok

A legnagyobb mértékben az alábbi külső tényezők fékezhetnék a magyar gazdaságot:

- a kereskedelmi háború további elmélyülése az Egyesült Államok és Kína között

- lassuló globális növekedés

- a támogató kormányzati intézkedések hatásainak kifutása az Egyesült Államokban

- magasabb hektikusság a globális pénz- és tőkepiacokon

- a nemzetközi hozamkörnyezet esetleges megemelkedése és a dollár további felértékelődése

- további feszültségek az európai – főleg német – autóiparban

- az Egyesült Államok és az Európai Unió közötti kereskedelmi tárgyalások alakulása (esetleges autóipari védővámok kivetése)

- európai politikai kockázatok, különös tekintettel Olaszországra, Spanyolországra és Franciaországra.

- rendezetlen Brexit

- geopolitikai kockázatok felerősödése a Közel-Keleten, Ukrajnában, Észak-Koreában, Venezuelában vagy a Dél-kínai tengeren.