Ismét a jegybanki célnál az infláció!

Elemzések- A piaci várakozásoknál is nagyobb mértékben mérséklődtek az inflációs mutatók augusztusban

- Az infláció 3,1 százalékra, az MNB által kiemelten figyelt adószűrt maginfláció 3,2 százalékra süllyedt vissza

- A szeszes italok, dohányáruk és az élelmiszerek ára emelkedett nagyobb mértékben, míg a tartós fogyasztási cikkek és az üzemanyagok ára mérséklődött

- A visszafogottabb hazai és külföldi inflációs környezet, illetve a nagyobb nemzetközi jegybankok lazuló pénzpolitikájának tükrében a hazai monetáris kondíciók megfelelőek, azaz nincs szükség szigorításra

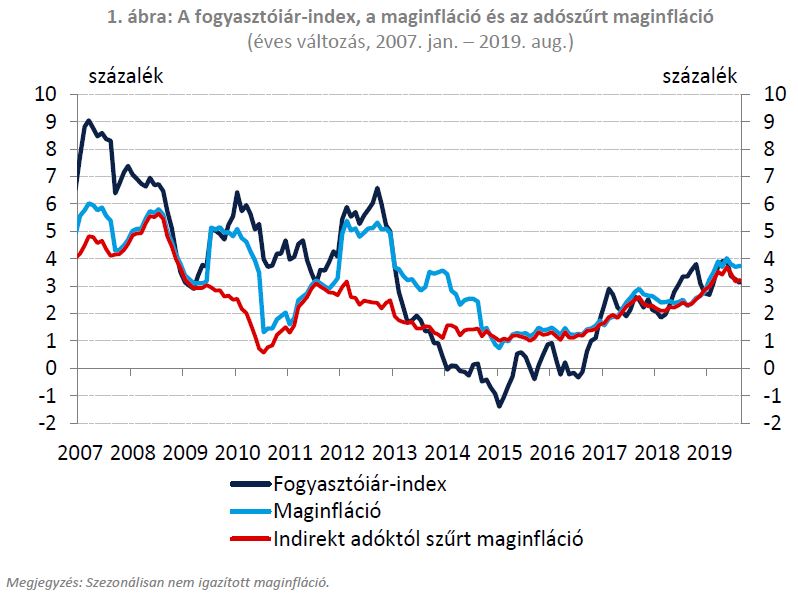

Kiegyensúlyozott inflációs pálya

Augusztusban éves alapon 3,1 százalékra mérséklődött az infláció, miközben az MNB által kiemelten figyelt, tartósabb tendenciákat megragadó adószűrt maginflációs mutató 3,2 százalékra süllyedt.

Forrás: MNB

Forrás: MNB

Az alacsonyabb infláció többek között a tartós fogyasztási cikkek és az üzemanyagok árcsökkenésével magyarázható. Ezzel szemben a szeszes italok, dohányáruk és az élelmiszerek ára emelkedett nagyobb mértékben. A szolgáltatások széles körében visszafogott árváltozás történt.

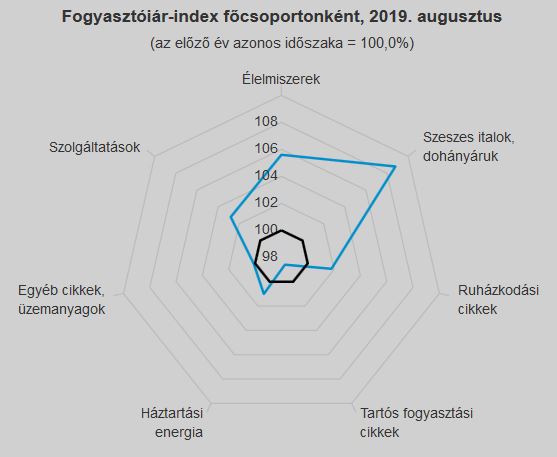

A lenti ábra a főbb termékcsoportok árváltozását mutatja augusztusban éves összevetésben.

Forrás: KSH

Forrás: KSH

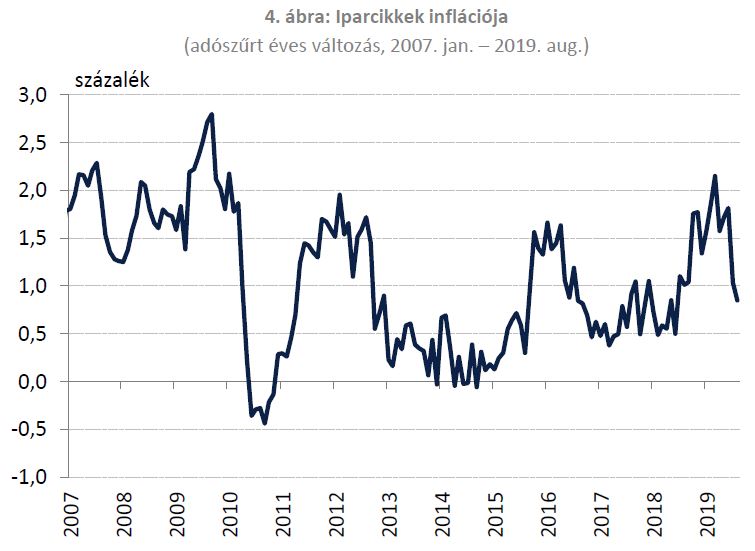

Érdekes kettősség

Az iparcikkek alacsony inflációja jól tükrözi a gyengébb külső konjunktúrát, ami az MNB várakozásaival összhangban fokozatosan fékezi a hazai árnövekedés ütemét.

Az eurózóna, és Németország feldolgozóiparának egyre gyengébb teljesítménye ugyanakkor egyelőre csak az árakon látszik, a hazai ipar és feldolgozóipar növekedése továbbra is kimagasló.

Iparcikkek inflációja

Forrás: MNB

Forrás: MNB

Júliusban újra erőre kapott a hazai ipar, mely éves alapon a naptárhatásokkal kiigazítva 8,7 százalékkal bővült. Ez részben arra vezethető vissza, hogy az autógyártók olyan modelleket gyártanak hazánkban, amelyekre változatlanul erős az (export)kereslet, illetőleg a hazai gyártósorok fejlettek és hatékonyak, így vélhetően Magyarországon vágják vissza utoljára a gyártási mennyiségeket a nagyobb nemzetközi autógyártók.

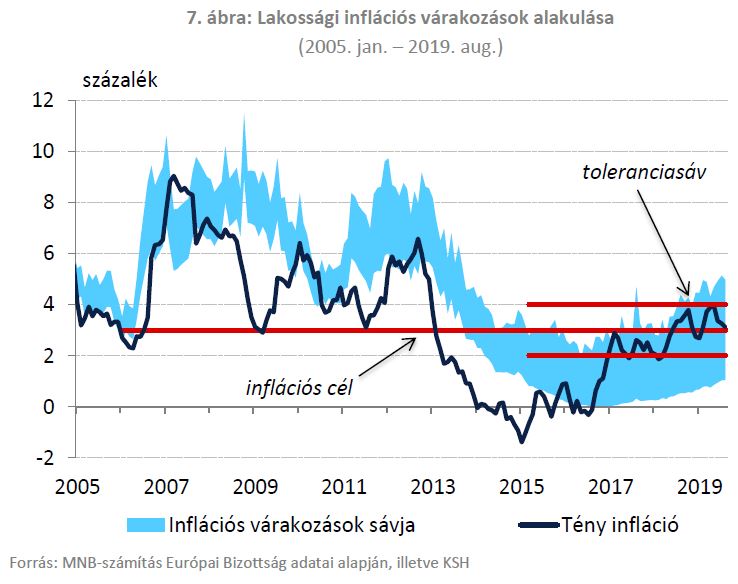

Jó döntés volt tartani

Újra visszasüllyedtek 3 százalék közelébe az inflációs mutatók, és az év második felében fokozatosan csökkenő pályára állhat az adószűrt maginfláció. Ennek fényében jól dönthetett a Magyar Nemzeti Bank, hogy nem kezd el idő előtt szigorítani.

Ezt a forgatókönyvet erősíti a folyamatosan lassuló globális növekedés, valamint az a tény, hogy gyakorlatilag kivétel nélkül az összes nagyobb nemzetközi jegybank újra a lazítás útjára lépett.

Az előretekintő piaci inflációs várakozások is stabilak, végig az MNB 2-4 százalékos toleranciasávján belül alakulnak, amit az alábbi ábra is jól szemléltet.

Végezetül az Európa szerte beszakadó kötvénypiaci hozamok is alacsonyabb hazai és nemzetközi inflációs környezetről tanúskodnak.

A felsorolt folyamatokkal összhangban nem várható a monetáris politika szigorítása, sőt, egy esetleges komolyabb külső lassulás során akár újabb támogató intézkedéseket is láthatunk majd.