Jelentős vagyonokon üldögél a magyar lakosság

ElemzésekA magyar lakosságot a 2008-as válsághoz képest megerősödve érte a koronavírus-válság. A megtakarítási ráta 8-10 százalék közelében stabilizálódott, ami védettebbé teszi a magyar családokat. A lakossági állampapírok dinamikus térnyerése mellett új magasságokba emelkedett a háztartások készpénz- és betétállománya is.

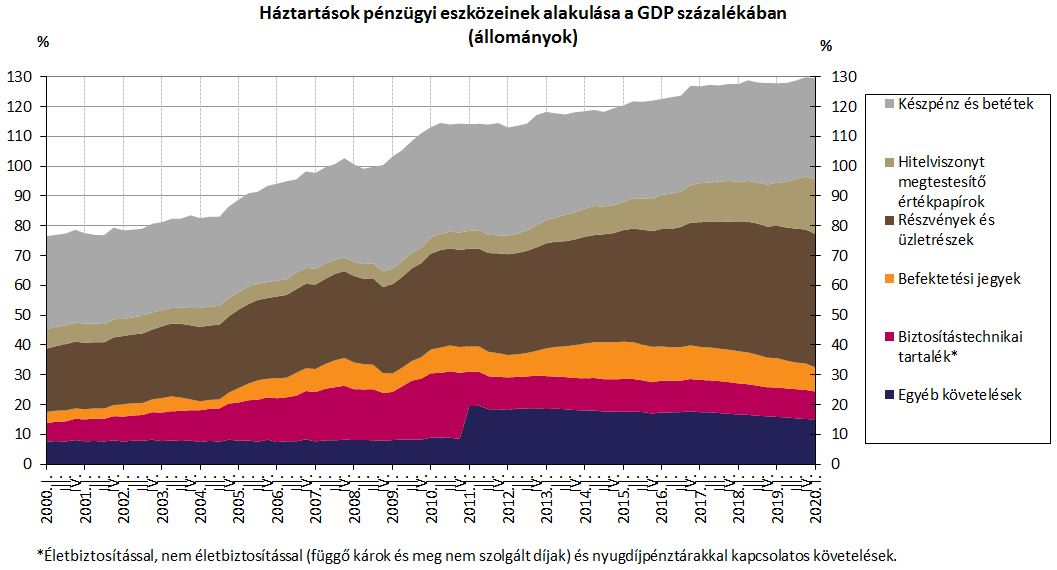

A magyar háztartások pénzügyi vagyona jelentősen bővült az elmúlt években. Ez többek között a közel kétszámjegyű béremelkedésre és a történelmi magasságokban lévő foglalkoztatottságra vezethető vissza. Nagy szerepe volt emellett a pénzügyi tudatosság erősödésének és a Magyar Állampapír Plusz bevezetésének is. Utóbbi hatására a grafikonon látható hitelviszonyt megtestesítő értékpapírok kategória jelentős bővülésen ment keresztül.

Forrás: MNB

Háztartások pénzügyi vagyona

A lakosság készpénz és betét állománya együttesen 16100 milliárd forintra növekedett idén március végére. 2018 decemberében még csupán 14540 milliárd forint körül mozgott ez a kategória.

A háztartások által birtokolt készpénzállomány 5400 milliárd, a forint betétállomány 8500 milliárd, míg a deviza betétállomány 2200 milliárd forint közelébe emelkedett 2020 március 31-re.

A lakossági állampapírok térnyerésének köszönhetően a hitelviszonyt megtestesítő értékpapírok vagyonelem az első negyedév végére megközelítette a 8650 milliárd forintot. Ebből a központi kormányzat értékpapírjai 8370 milliárd forintot tettek ki.

A részvények és részesedések összesített értéke a 2018 végi 23000 milliárd forintról 25060 milliárd forintra kúszott fel. A járvány miatt kialakult tőzsdei esések hatására a lakosság birtokában lévő belföldi befektetési jegyek állománya 300 milliárd forinttal 3500 forintra csökkent március végére.

Megtakarítási ráta

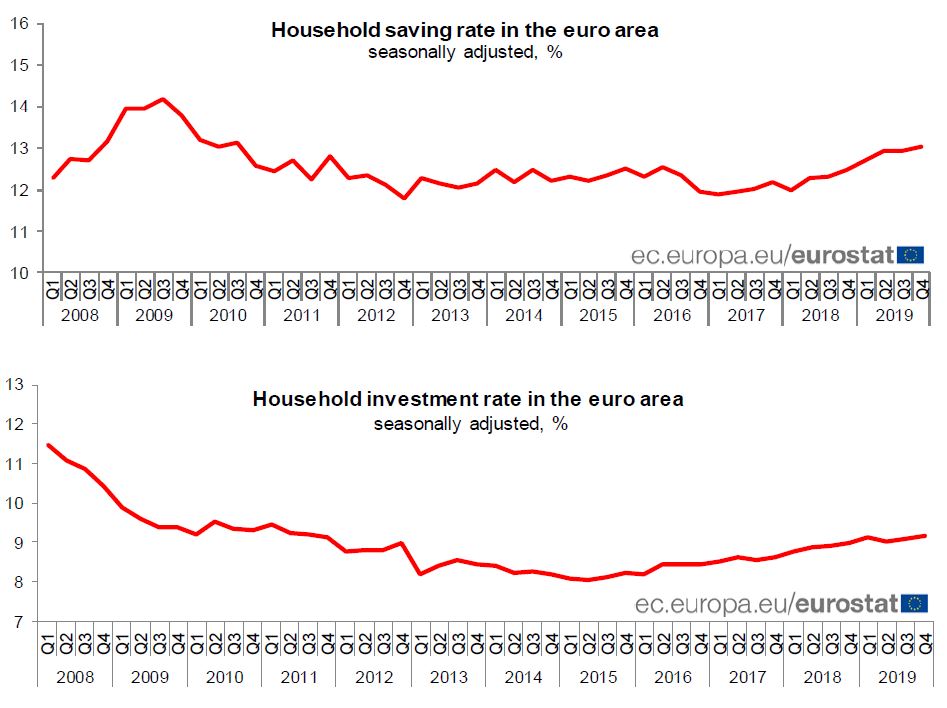

A lakosság nettó megtakarítási rátája 8-10 százalék közelében stabilizálódott az elmúlt években. Összehasonlításképpen a 2008-as válság előtt mindössze 0-3 százalék körül alakult a mutató. A magasabb megtakarítási ráta ellenállóbbá teszi a lakosságot a válságokkal szemben, ugyanis van mihez nyúlni végszükség esetén.

Európai és történelmi viszonylatban is rendkívül ritka az olyan állapot, amikor egy gyors gazdasági felzárkózást nem kíséri az eladósodottság megugrása. Magyarországon az elmúlt években egyensúlytalanságok kialakulása nélkül zajlott le egy rendkívül gyors és széles bázisú növekedés.

MÁP Plusz

A Magyar Állampapír Plusznak köszönhetően le lehetett hűteni a gazdaságot akkor, amikor 5 százalék körül bővült a GDP. Ezenfelül a belföldi finanszírozás térnyerésének köszönhetően jelentősen csökkent hazánk külső adóssága. Ez számottevően csökkenti Magyarország külső sérülékenységét.

A MÁP Plusz segítségével az elmúlt egy év során az akkori fogyasztást jövőbeli fogyasztásra lehetett változtatni, aminek az elkövetkezendő években nagy hasznát lehet majd venni.

A MÁP Plusz vonzerejét mutatja, hogy a tavaly júniusi indulását követően az állománya napjainkra 4000 milliárd forint felé nőtt és továbbra is stabilan heti 30-50 milliárd forint értékben vesz belőle a lakosság.

Várakozások

A lakossági megtakarítási ráta a kezdetekben csökkenésnek indulhat a foglalkoztatottság átmeneti csökkenésének, a rövidített munkaidő bevezetésének és a járvánnyal leginkább sújtott szektorokban tapasztalt bércsökkentések hatására.

Ha azonban a lakossági várakozásokba beépülnek az óvatossági megfontolások akkor jó eséllyel többet fognak megtakarítani az emberek elsősorban a korábban tervezett beruházásaik kárára. Egy elhúzódó járványhelyzet esetén a fogyasztásukat is visszafoghatják a családok. Első körben a tartós fogyasztási javak, úgymint az autók iránti kereslet eshet vissza.

Az eurózónában is többé-kevésbé hasonló folyamat ment végbe a 2008-as világválság után, amikor is emelkedésnek indult a lakosság megtakarítási rátája, amit a beruházási ráta visszaesése kísért.

Forrás: Eurostat

Forrás: Eurostat